黑色观察20240713减产保价稳库存

一、宏观背景

1、中国6月CPI同比上涨0.2%,环比下降0.2%;PPI同比下降0.8%,环比由上月上涨0.2%转为下降0.2%;

2、美国6月CPI增速均超预期放缓,鲍威尔又放降息烟幕弹;

3证监会依法批准中证金融公司暂停转融券业务的申请;

4、央行发布公告,将开展临时正回购或者临时逆回购操作。

5、突发:特朗普周末竞选集会上遇袭,侥幸只受轻伤。料投票尚早影响有限。

点评: 六月份CPI与PPI均同比环比下滑,表明需求和消费仍在萎缩, 拉动消费是当前亟待突破的难点。但是不能被动依赖货币宽松政策。央行决定展开临时正回购或者逆回购方式,灵活调整市场的需求,同时也稳住汇率在预期值区间。美国六月CPI同比增速由5月的3.3%放缓至3%,为去年6月以来最低增速,环比下降0.1%,2020年5月以来首次负增长。 鲍威尔再放模棱两可的烟幕弹,市场又开始预期九月降息;暂停转融券业务,有利于杀住做空A股的歪风,为资本市场注入利好。

二、产业数据分析(非专业人士可跳过)

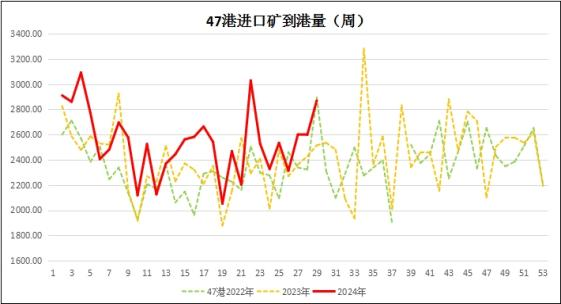

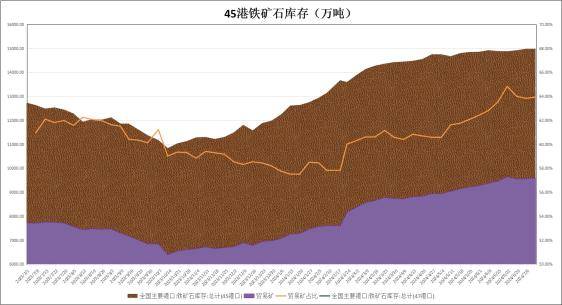

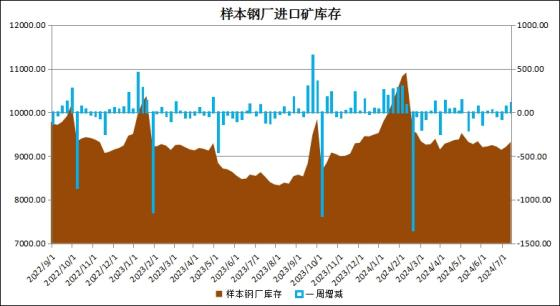

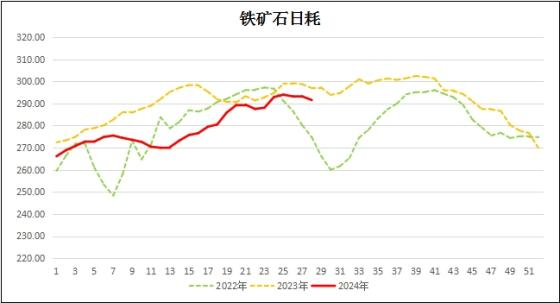

1、2024年第25周,澳巴19港铁矿石发货量2522万吨,较上周减少569万吨;中国47港到港量2869万吨,较上周增加271万吨; 45港港口库存14988万吨,与上周持平。本周45港疏港量309.88万吨,比上周增加0.41万吨;样本钢厂进口矿库存9324万吨,较上周增111万吨;铁矿石日耗291.59万吨,比上周下降1.6万吨。

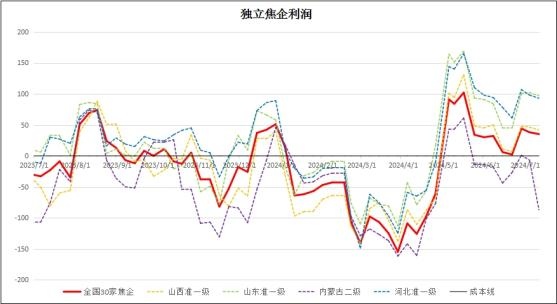

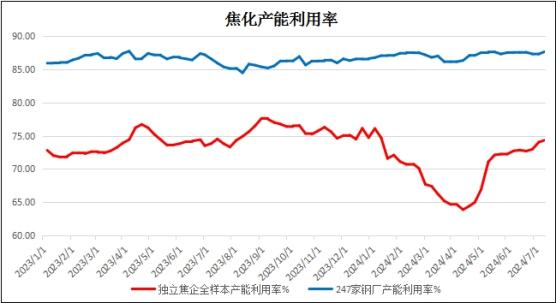

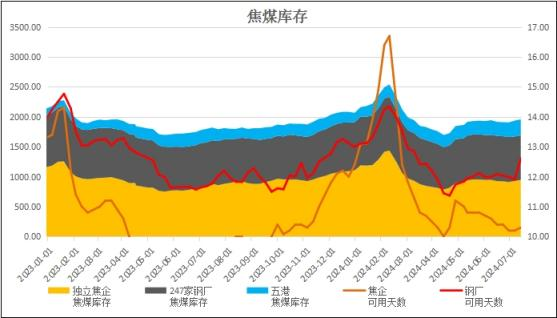

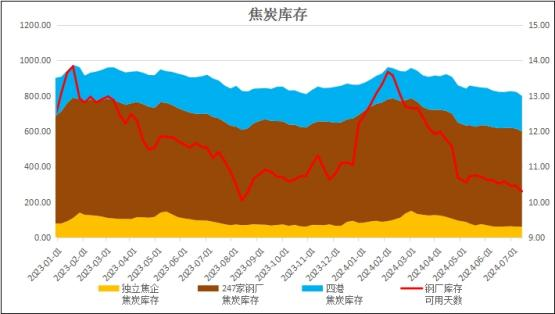

2、煤焦:独立焦企全国平均利润35元/吨,较上周降3元; 独立焦化的产能74.34%,较上周上升0.31%,钢厂焦化产能87.67 %,较上周上升0.37%;焦炭库存降21万吨,焦煤库存增20万吨;

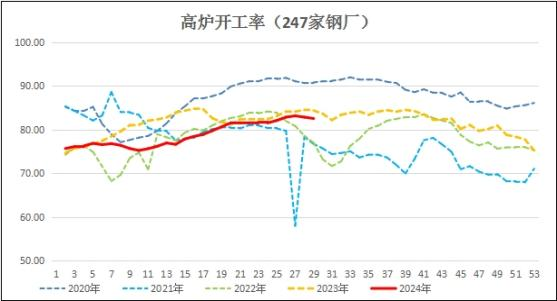

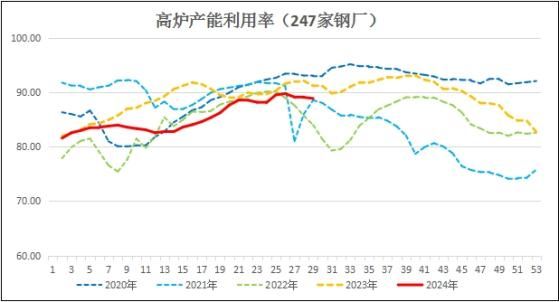

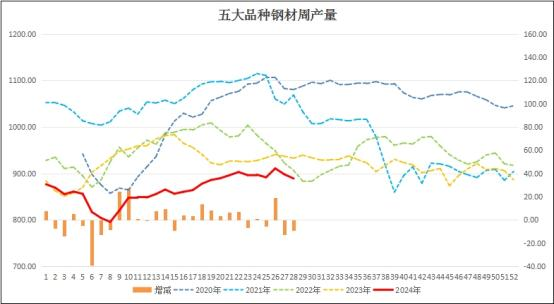

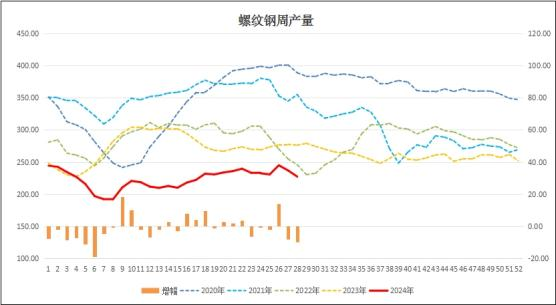

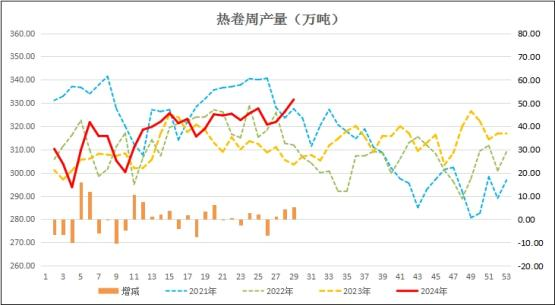

3、生产:本周247家钢厂的高炉开工率82.5%,较上周下降0.31%; 高炉产能利用率88.87%,较上周下降0.21%;日均铁水量238.29万吨,较前周下降1.03万吨;本周五大品种钢材产量889.01万吨,较前周下降8.91万吨。其中螺纹钢产量227.22万吨,比上周减产9.53万吨;热卷周产量331.48万吨,较上周增产5.19万吨并创下年内周产新高。

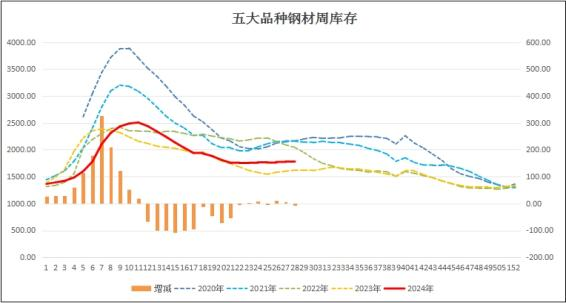

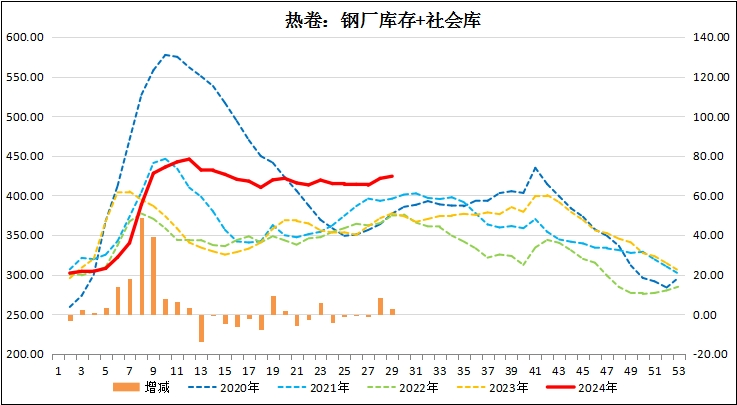

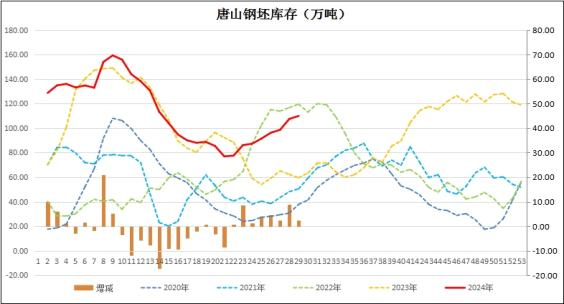

4、库存:本周五大品种钢材库存1772.81万吨,较前周降库7.18万吨;其中螺纹钢的社库和钢厂合计库存778.54万吨,降库8.05万吨。热卷库存424.12万吨,较上周垒库2.73万吨;唐山钢坯库存109.94万吨,增库2.38万吨。

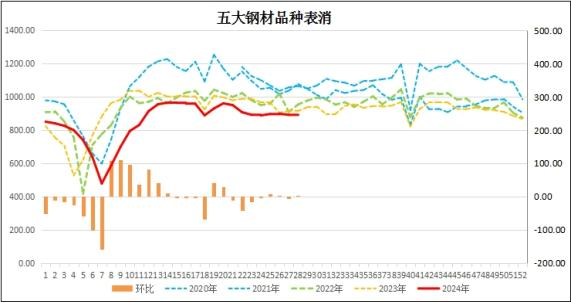

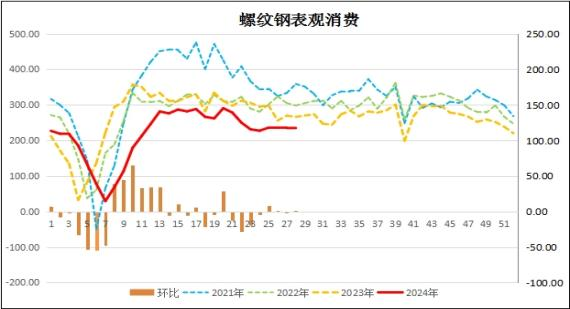

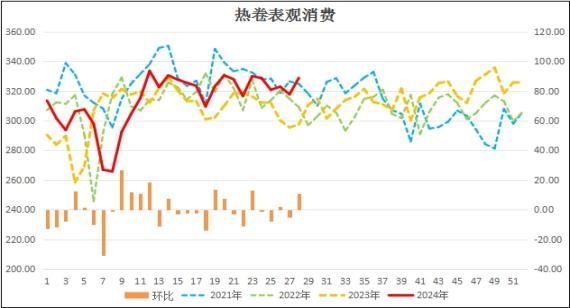

5、消费:本周五大品种钢材表消896.19万吨,较上周增加4.36万吨;螺纹钢表消235.27万吨,增加0.49万吨;热卷消费328.75万吨,较上周增加11.05万吨。

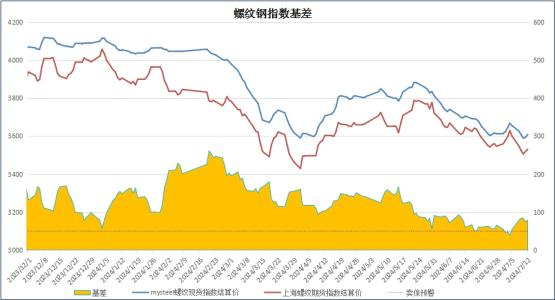

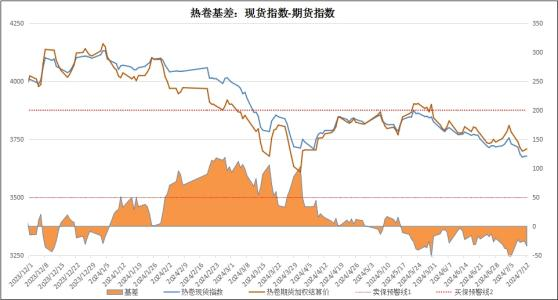

6、基差:周末进口铁矿石的基差报收12元,较上周扩张12元;螺纹钢现货指数与主力合约基差报收78元,较上周扩张23元;热卷基差收于-34元,较上周反向扩张17元。

总结:

本周钢市弱势震荡。这得益于谨慎的产能控制。虽然并没有政策性的窗口指导,但是在本来已经消费下滑的大背景下,进入了行业的淡季,市场的期望值就不高。钢企主动减产,以量换价也是不得已而为之的权宜之计。粗钢产能上周已经停止了增长,本周开始有小幅下降,日均铁水产量下降了1.03万吨。加工企业更是连续两周削减产能,五大钢材品种两周合计减产了21万余吨。其中以螺纹钢减产最为明确,两周合计减产了17.54万吨;这主要是受制于房地产及基建项目消费低迷或资金不到位。而消费一直保持稳定的热卷仍未参与减产,相反产量创下了年内目前为止的新高,最近两周合计增产了9.63万吨。可见钢材产能在进一步从建材转移至工业材。目前支撑工业材消费的主要领域是船舶和汽车,其中船舶消费尚好,但最新的数据表明,汽车行业的需求也在下滑。如果没有新的消费增量,目前看起来尚且稳定的工业需求,也面临很大的不确定因素。更何况当前的热卷库存一直保持偏高的水平,如果让这一矛盾持续平移,也会对年末产生不小的压力。因此,继续减产可能是当前钢企应对供需矛盾、压制原材料成本的理想选择。

三、技术分析

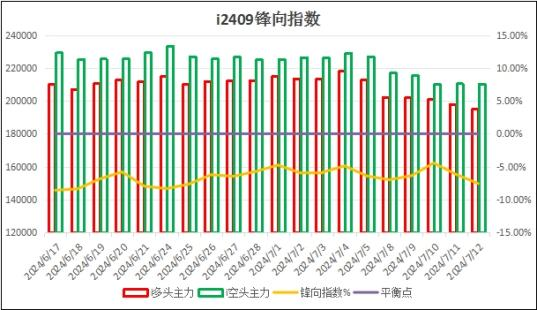

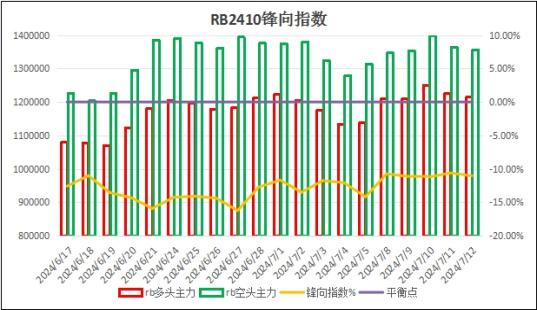

1、锋向持仓指数:铁矿石2409持仓偏空;螺纹钢2410空头占优;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹钢2410: