黑色观察20240106原料劈叉连累成材

一、宏观背景

1、中国12月份官方PMI为49%,低于预期值;

2、美国12月新增非农就业人口21.6万,超过市场预期;

小结:

2023年最后一个月的PMI为49,低于市场预期,也将年终PMI定格在了50%的荣枯线之下。再次表明中国经济复苏的道路依然坎坷。2024年所有政策导向必然还是朝着刺激经济增长的方向展开。美国12月新增非农就业数据大超市场预期,财长已经迫不及待地宣布美国已经软着陆。但是这并不利于通胀的进一步改善,因此美联储依然在释放着中性的指导信息。在降息的问题上依然显得极其谨慎,尚未松口。

二、产业数据分析(非专业人士可跳过)

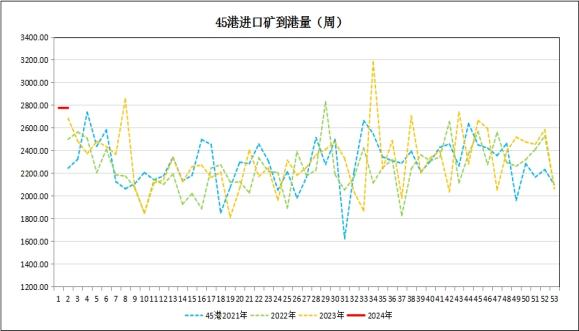

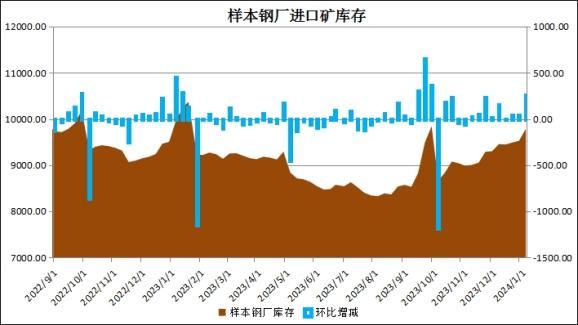

1、2024年第一周,澳巴铁矿石发货2757万吨,较上周减少124万吨;我国45港到港量2774万吨,较上周增加715万吨;45港港口库存12244万吨,较上周增加253万吨。45港疏港量305万吨,较上周上升7万吨;样本钢厂进口矿库存9785万吨,比上周增加259万吨;铁矿石日耗266万吨,较上周减少3万吨。

|

|

|

|

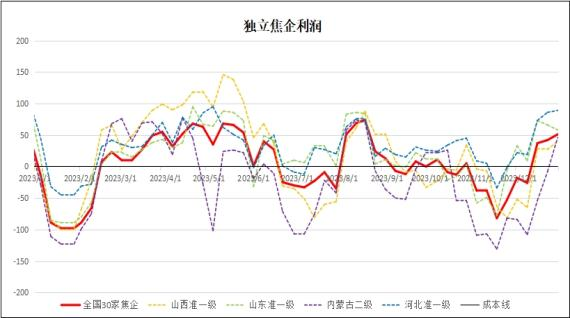

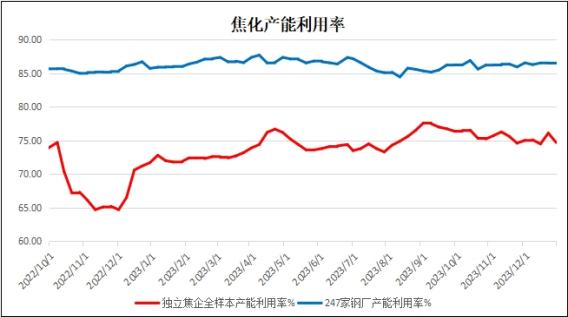

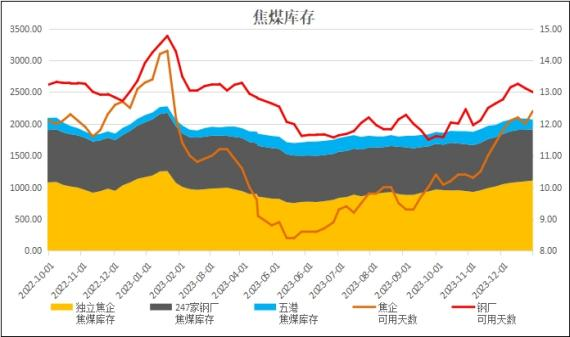

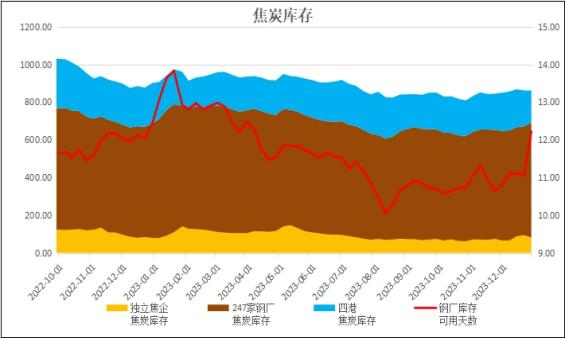

2、煤焦:独立焦企全国平均利润降至14元/吨,较上周下滑37元;但独立焦化的产能升至76.08%,较上周上升1.37%,钢厂焦化产能86.76%较上周微涨0.15%。值得注意的是,随着需求的下滑,焦煤焦炭的库存天数都有明显的回升,总体上双焦的供给不再有支撑作用。

|

|

|

|

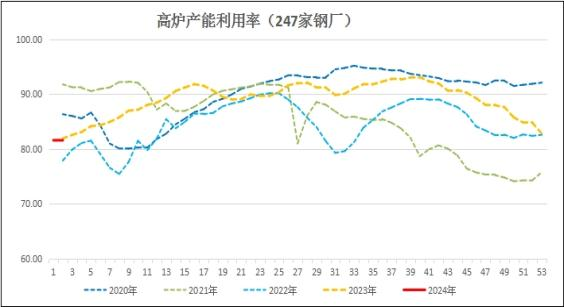

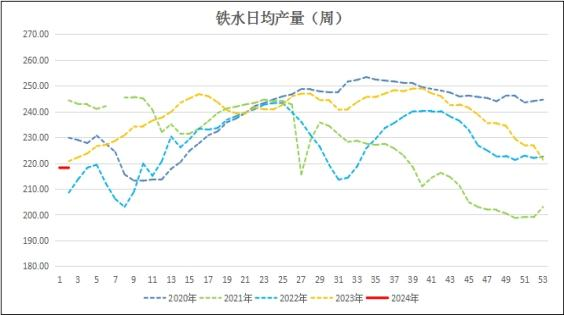

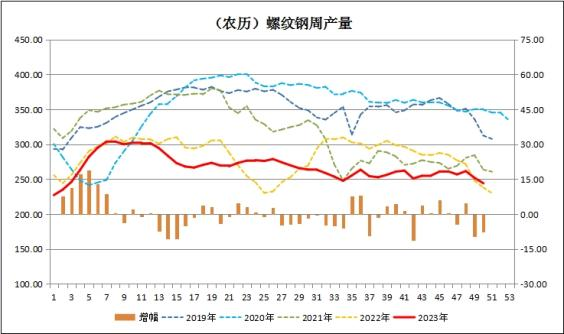

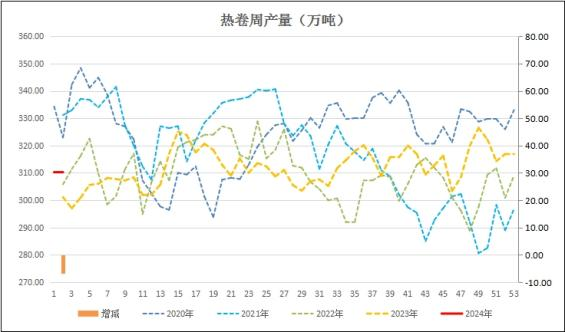

3、生产:本周247家钢厂的高炉开工率75.63%,较上周上升0.44%; 高炉产能利用率81.59%,较上周下降1.16%;日均铁水量218.17万吨,较上周下降3.11万吨,也是一年以来首次跌破220万吨的周产量。五大品种钢材产量876.45万吨,较上周下降9.86万吨。其中螺纹产量244.19万吨,较上周减少7.65万吨;热卷周产量310.26万吨,较上周下降6.72万吨。

|

|

|

|

|

|

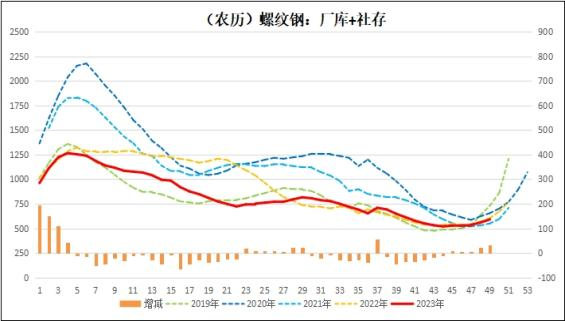

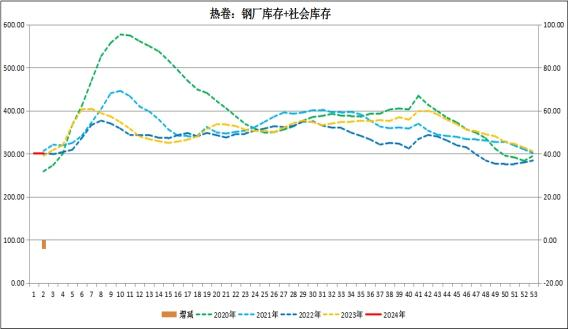

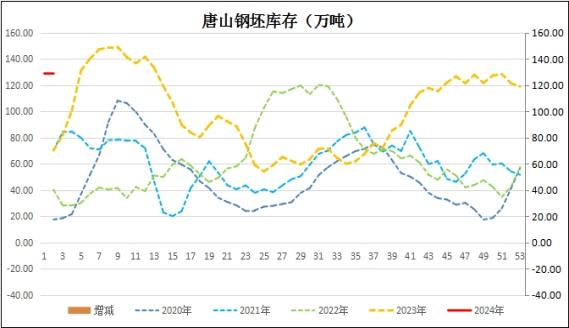

4、库存:本周五大品种钢材库存1364.09万吨,垒库25.88万吨;其中螺纹钢的社库和钢厂合计库存608.72万吨,比上周增加17.56万吨;热卷库存300.84万吨,较上周下降4.14万吨。唐山钢坯库存128.74万吨,环比上涨9.9万吨。

|

|

|

|

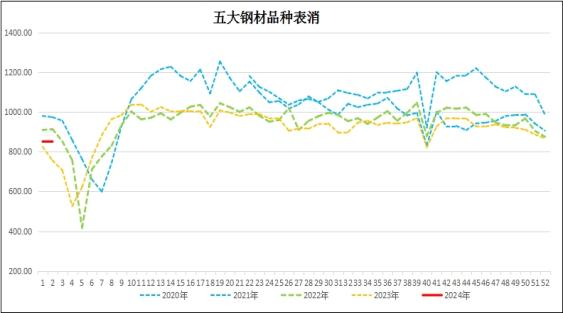

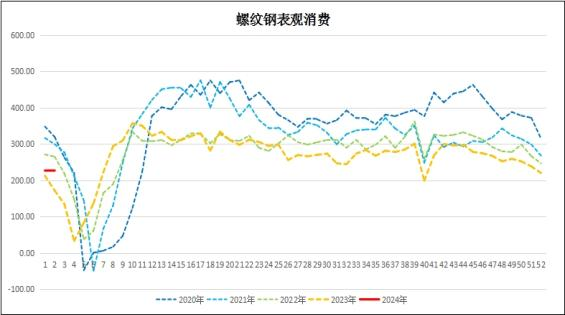

5、消费:本周五大品种钢材表消785.57万吨,较上周下滑15.7万吨;其中螺纹钢表消226.63万吨,环比上升5.62万吨;热卷消费314.4万吨,较上周下滑11.86万吨。

|

|

6、基差:周末进口铁矿石的基差报收62元,较上周收窄4元;螺纹钢现货指数与主力合约基差报收98元,较上周收窄仅1元。热卷基差收于-9元,较上周扩大1元;

|

|

总结

2024年的第一周,黑色板块形成分化加剧的特点:铁矿石保持一如既往的强势,连续三周收阳,并且每周都创下新高。而焦煤焦炭持续走弱,12月1日创合约新高后,已经连续5周下滑,这也拖累了成材的价格。

铁矿石走强与库存偏低关系密切,尽管当前处于淡季,但在现货商控制了现货价格的情况下,铁矿石翻盘还是有很大的难度。而焦煤的供给不断在改善,钢厂利润依然很差的情况下,也只有向双焦挤压成本。这也就形成了当前,铁矿石向上拉动黑色板块,双焦向下拉动黑色板块,成材夹在两者之间的情况。

但是我们相信这种情况是暂时的,焦炭全国平均利润值从上周的51元/吨,降到14元/吨,考虑到月底备货会加大,我们预计下跌的空间有限。

技术面上,周五成材价格跌速加快,从螺纹钢的盘口看,主要是主力多头国泰君安的席位上有超过2万手的多单离场。主力大手笔进出市场,带来了超出预期的变化,主力2405合约的20日均线被刺破,给螺纹钢蒙上了阴影。预计短期仍将围绕3900-4000点展开拉锯战。

三、技术分析

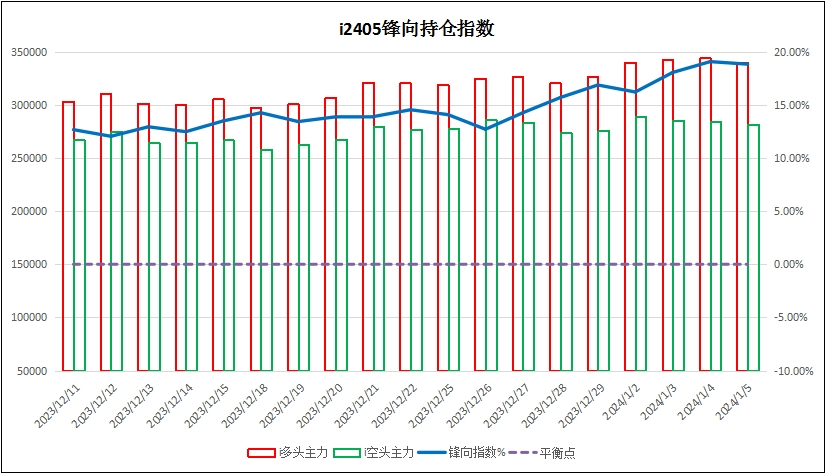

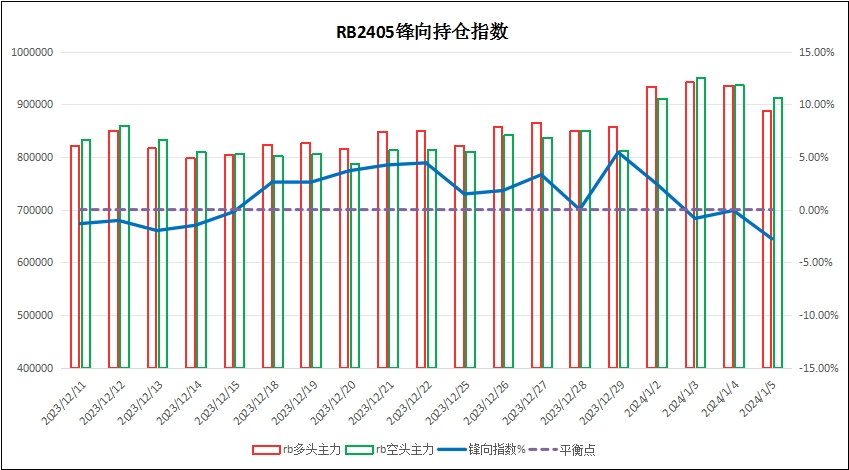

1、锋向持仓指数:铁矿石主力持仓多头控盘,螺纹钢主力持仓多空平衡。

|

|

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石:目标1100

螺纹钢:整理

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询

|