黑色观察20240622粗钢承压资本进场

一、宏观背景

1、统计局:2024年1—5月份,全国固定资产投资同比增长4.0%,前值4.2%;

2、 统计局:1-5月份,全国房地产开发投资40632亿元,同比下降10.1%;1-5月份,新建商品房销售面积36642万平方米,同比下降20.3%,

3、 统计局:5月份,规模以上工业增加值5.6%,前值6.7%。1—5月份,规模以上工业增加值同比增长6.2%

4、统计局:5月份,社会消费品零售总额39211亿元,同比增长3.7%。前值2.3%;1-5月份,社会消费品零售总额195237亿元,累计同比增长4.1%。其中金银珠宝类消费同比下滑11%,建筑及装潢材料类消费下滑4.5%,汽车类消费下滑4.4%。

5、中国启动对来自欧洲的进口猪肉调查,这是对欧盟对进口电动车增税的回应。

点评:

一系列经济数据出台,显示:中国经济依然处于增长乏力的状态,消费增长与去年同期持平。房地产的各项指标均比预期还要差,房地产的低迷仍在延续并延伸到其他下游端。欧盟7月4日对原产中国的电动车加增关税,中国立刻做出了发应,将对源自欧盟的猪肉制品增税。中欧之间的贸易战一触即发。

二、产业数据分析(非专业人士可跳过)

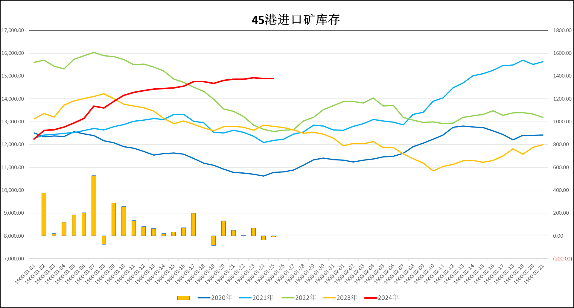

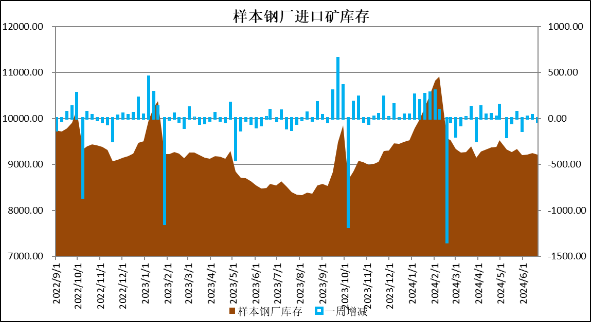

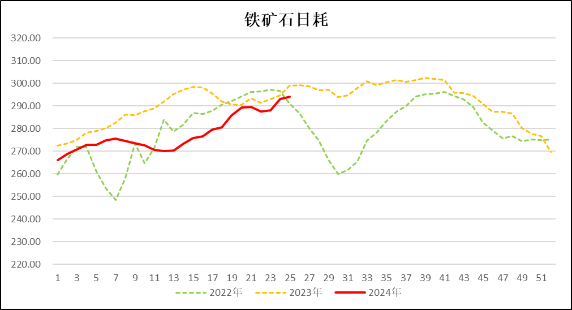

1、2024年第25周,澳巴19港铁矿石发货量2860万吨,较上周增加267万吨; 中国47港到港量2313万吨,较上周下降220万吨;而45港港口库存14883万吨,比上周小幅下降9万吨。本周45港疏港量311.52万吨,比上周增2.14万吨;样本钢厂进口矿库存9214万吨,较上周下降36万吨;铁矿石日耗294.01万吨,比上周上涨1.1万吨。

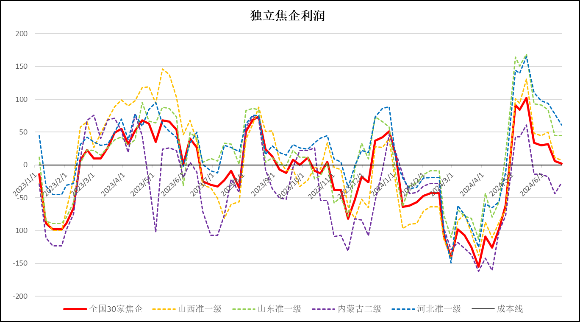

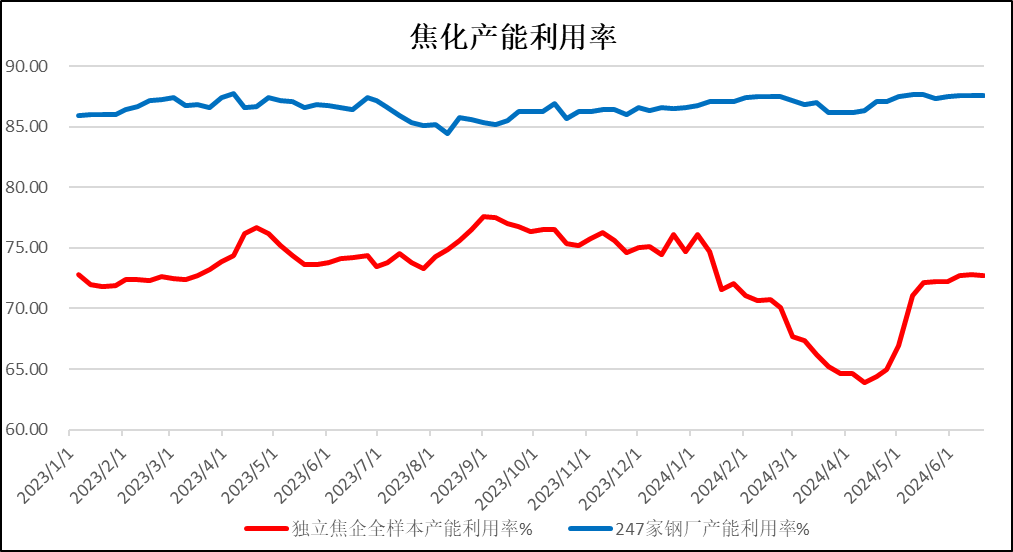

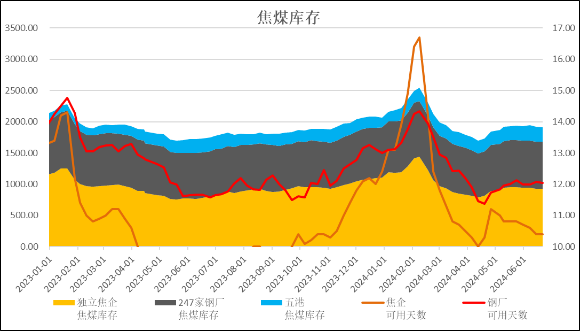

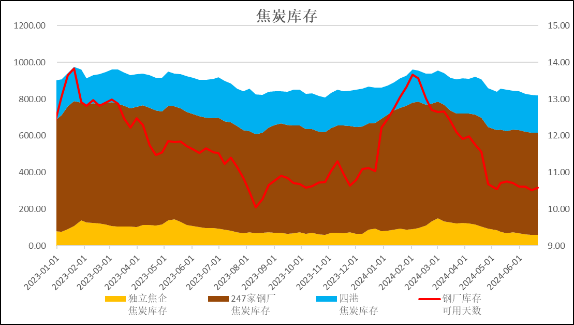

2、煤焦:独立焦企全国平均利润2元/吨,较上周下滑4元; 独立焦化的产能72.68%,较上周下降0.16%,钢厂焦化产能87.57 %,微涨0.03%;双焦总库存保持稳定;市场总体平稳偏弱;

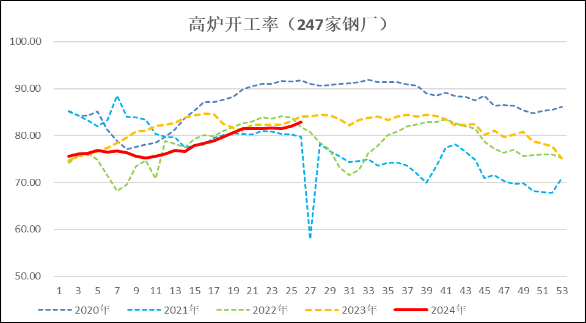

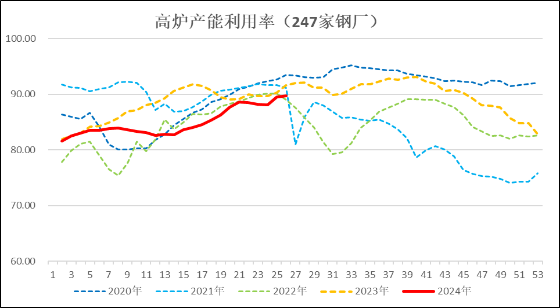

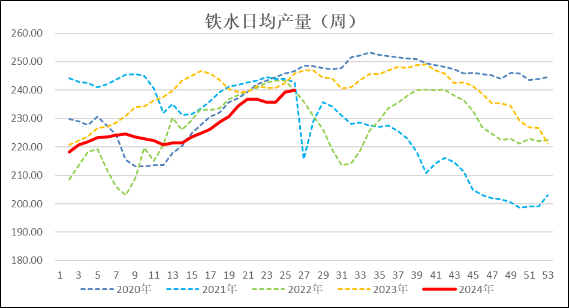

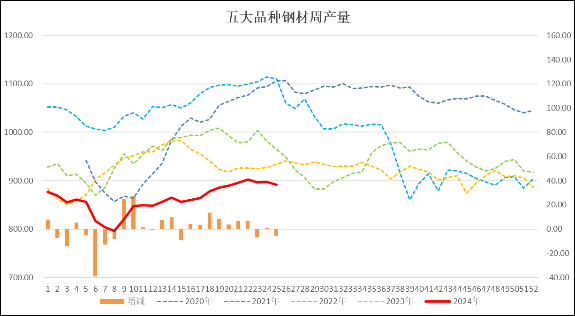

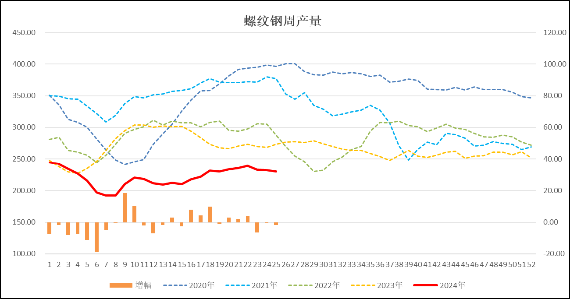

3、生产:本周247家钢厂的高炉开工率82.81%,较上周上涨0.76%; 高炉产能利用率89.76%,较上周上涨0.23%;日均铁水量239.94万吨,较前周上涨0.63万吨;本周五大品种钢材产量891.49万吨,较前周下降5.72万吨。其中螺纹钢产量230.53万吨,比上周下降1.88万吨;热卷周产量320.72万吨,较上周下降6.93万吨。粗钢产能仍在上涨,但成材加工下滑。

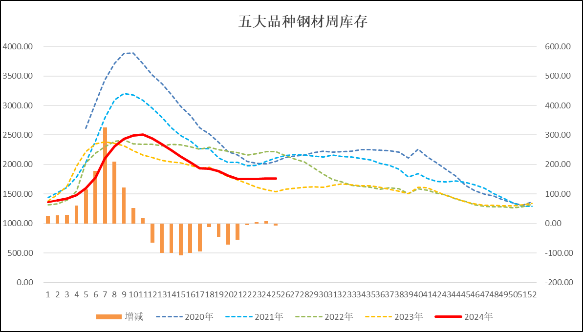

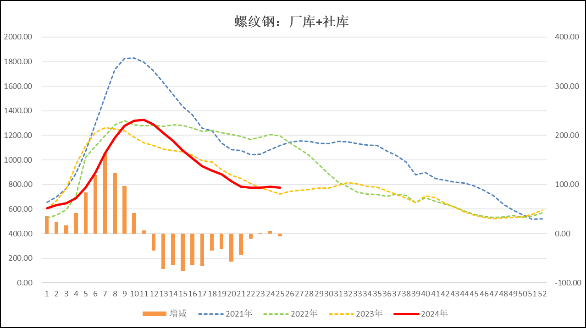

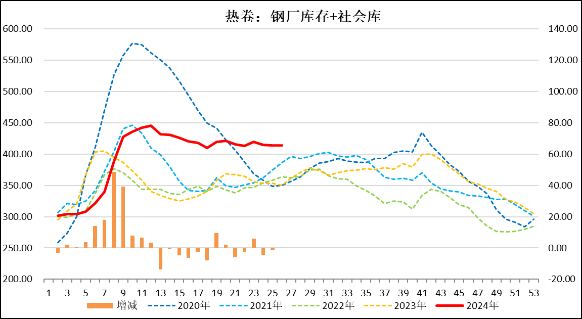

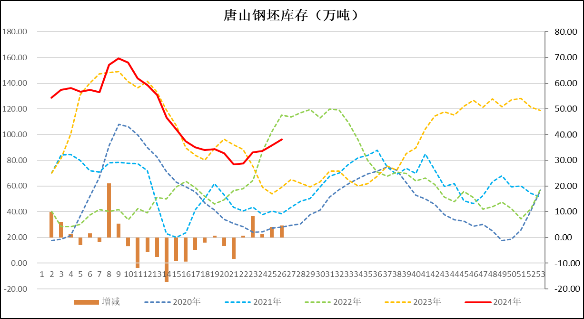

4、库存:本周五大品种钢材库存1759.78万吨,较前周降库7.02万吨;其中螺纹钢的社库和钢厂合计库存775.66万吨,降库5.24万吨。热卷库存413.81万吨,较上周降库0.02万吨;唐山钢坯库存96.21万吨,增库4.73万吨。

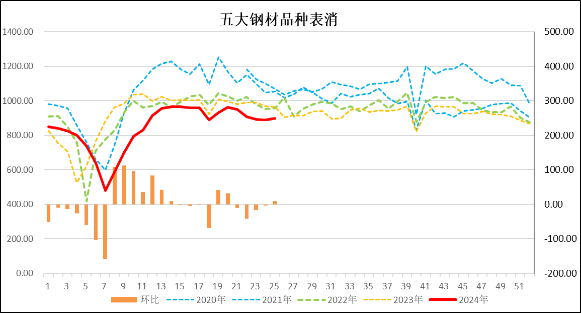

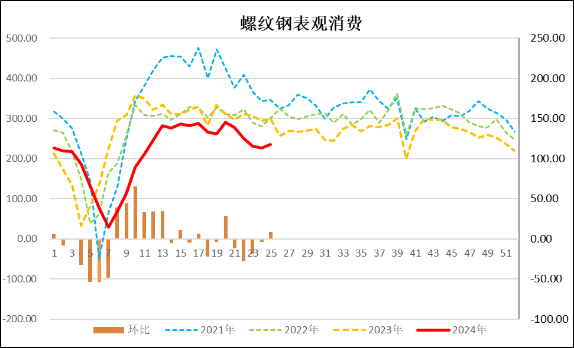

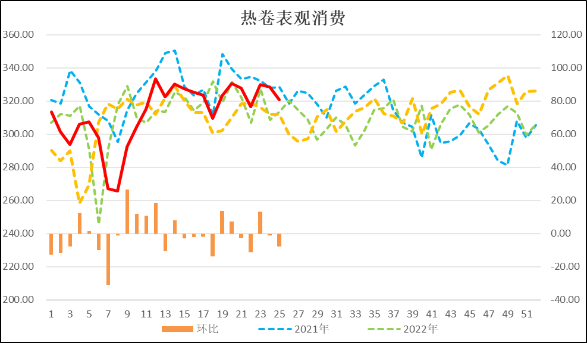

5、消费:本周五大品种钢材表消898.51万吨,较上周上升10.04万吨;螺纹钢表消235.77万吨,较上周上升8.66万吨;热卷消费320.74万吨,较上周下降7.93万吨。

6、基差:周末进口铁矿石的基差报收4元,较上周收窄5元;螺纹钢现货指数与主力合约基差报收60元,与上周持平;热卷基差收于-22元,较上周扩张(反向缩小)1元。

总结:

本周黑色板块弱势运行,与进入淡季,消费萎缩的季节性特征相吻合。比较值得关注的是粗钢的产能仍在释放以及有新资金涌入期货市场。

从我们的统计数据看,钢材需求的明显下滑以及库存曲线由降转平,可以追溯到四周之前,减产的呼声也一直都有。但是我们看到,粗钢的产能一直没有下降,持续保持着上升趋势,本周铁水的日产量已经达到近240万吨。尽管轧钢有所节制,除了热卷前期的库存较高以外,当前的成材产量并未构成很大的压力,但是粗钢的压力仍会转换为钢坯的库存高企而存在。随着汽车产量的下滑以及围绕电动车出口的贸易争端发酵,下半年汽车出口是否还能带动钢材需求的增长也成为悬念。下半年的需求能否回暖甚至出现旺季特征,现在谁也不敢保证。

因此,资金开始涌入黑色产业链,尤其是冲击需求的软肋--螺纹钢也就顺理成章了。本周末,近10万手增仓资金进入了螺纹钢2410合约,全天一路增仓压制到最低价收盘,反映了资金对黑色板块的悲观预期。其他品种也跟进下挫,即便是需求尚好的铁矿石,最终也被拖累跟跌。这导致当前的黑色板块陷入了两难:不减产,需求跟不上;减产会进一步打压铁矿石,继而也形成对成材的打压。

三、技术分析

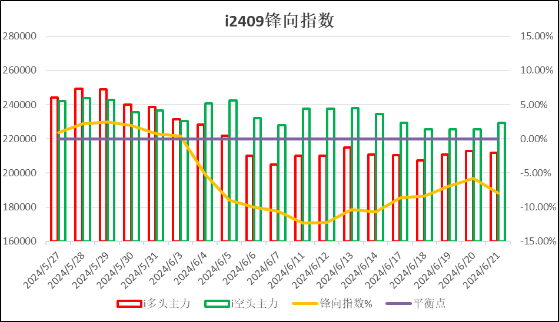

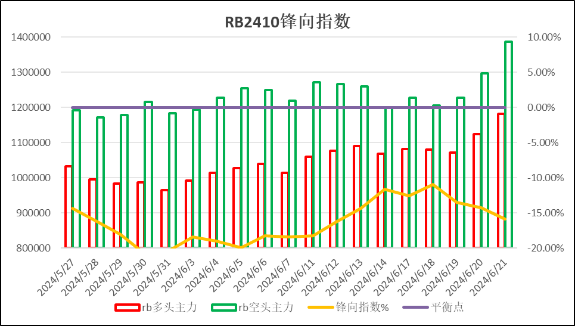

1、锋向持仓指数:铁矿石2409持仓空头占优;螺纹钢2410空头控盘;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询