黑色观察20240727宏观压力增大,产业信心下滑

一、宏观背景

1、央行通过LPR(loan prime rate)下调10个基点贷款利率;

2、四大国有银行下调2年以上存款利率20个基点;

3、财政加码支持力度,刺激以旧换新,拉动消费;

4、美国2季度经济数据大幅高于预期,降息预期明显增强。美股和大宗商品有实质性市场反馈;

点评:

全球资本市场出现紧张情绪,美股出现一年来最大的回撤,支撑美股的纳斯达克板块最近两周跌幅超过了8%;市场对于美国股市泡沫被刺破的担忧升级。大宗商品市场也受到波及,原油、铜及贵金属的价格都出现大幅回落,系统性风险明显升高。国内货币市场保持稳定,通过短期的LPR调整保持货币市场的灵活性,通过下调存款利息,刺激消费等措施,拉动消费提振经济。相比较而言,在刺激内部经济增长的同时,我们更需要防范外部的宏观环境变化带来的风险。

二、产业数据分析(非专业人士可跳过)

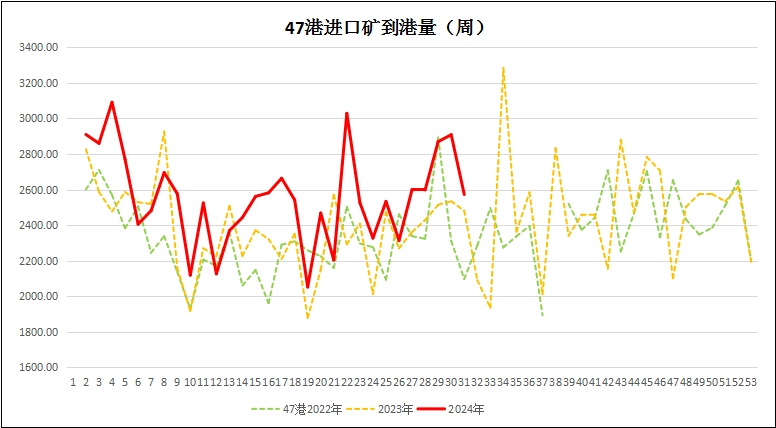

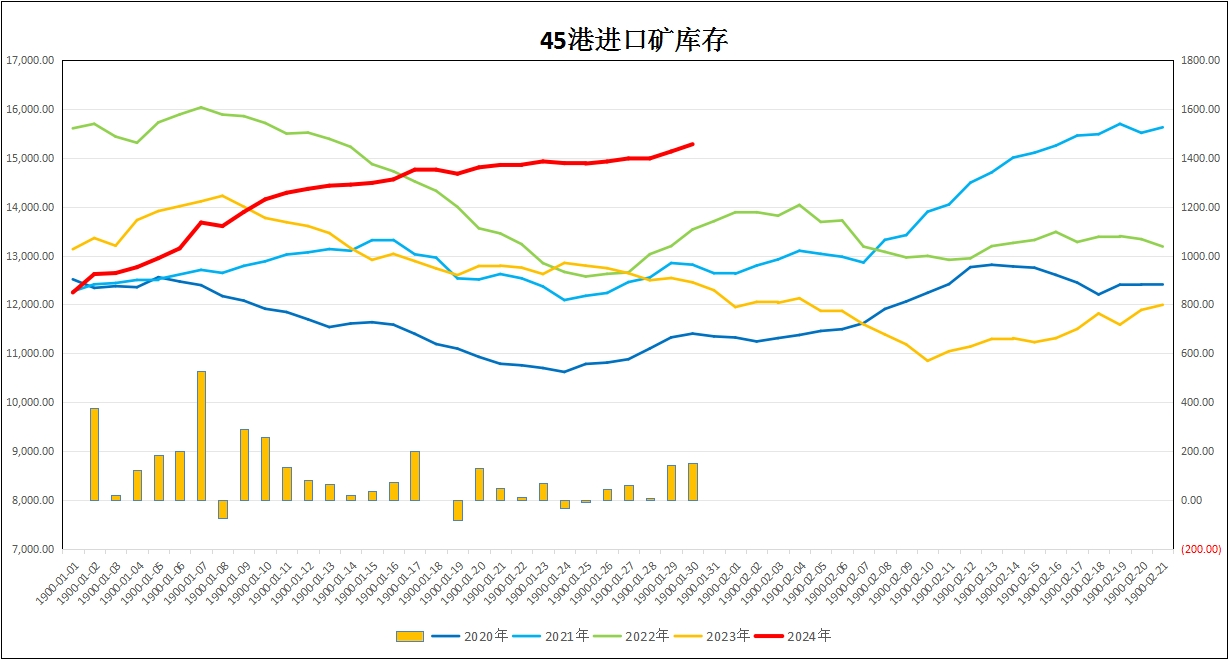

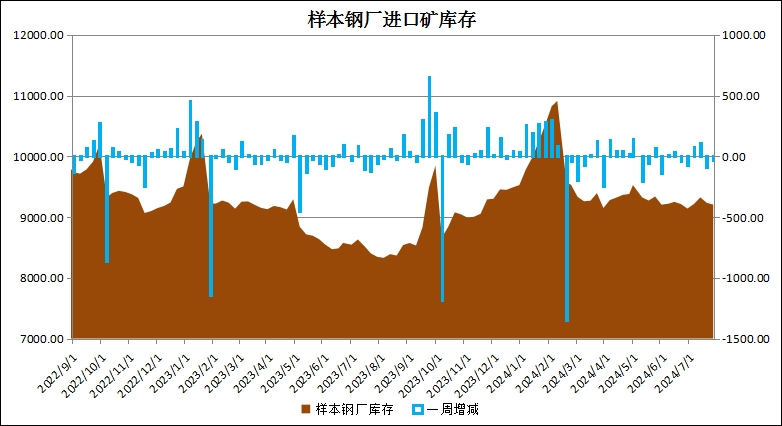

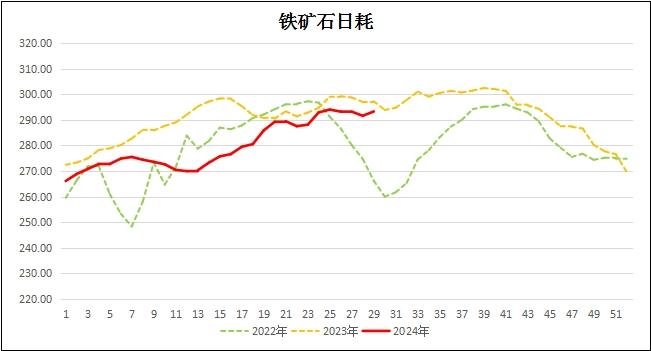

1、2024年第30周,澳巴19港铁矿石发货量2382万吨,较上周减少90万吨;中国47港到港量2572万吨,较上周减少336万吨; 45港港口库存15279万吨,较上周增加148万吨。本周45港疏港量321.14万吨,比上周微增加11.42万吨;样本钢厂进口矿库存9204万吨,较上减少29万吨;铁矿石日耗293.73万吨,比上周上升0.46万吨。

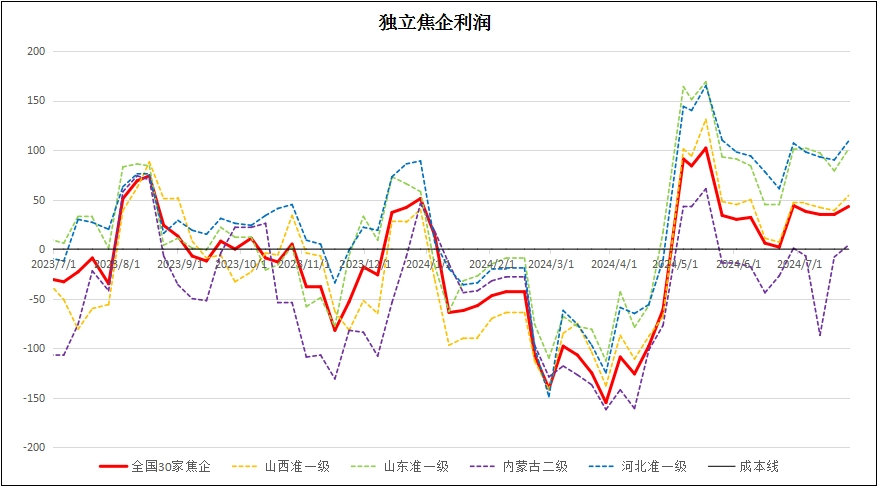

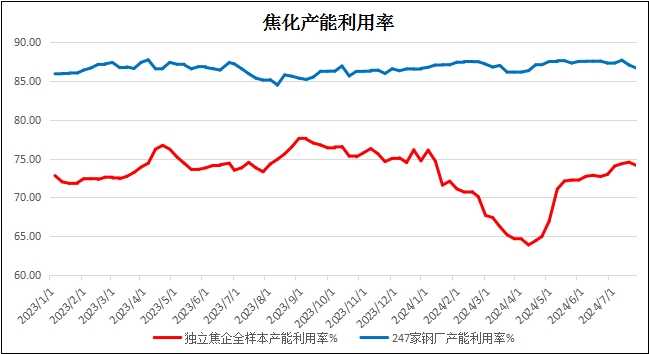

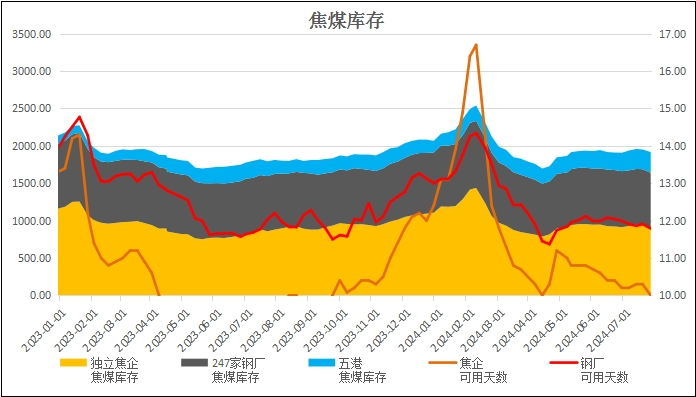

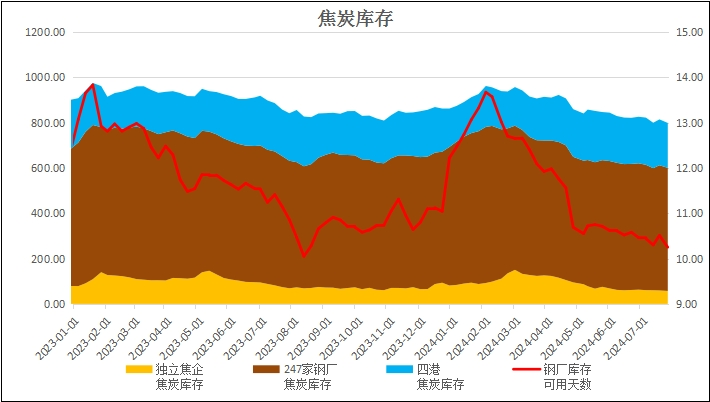

2、煤焦:独立焦企全国平均利润43元/吨,较上周小幅涨8元; 独立焦化的产能74.12%,较上周下降0.41%,钢厂焦化产能86.66%,较上周下降0.39%;焦炭库存降15.81万吨,焦煤库存降34.6万吨;

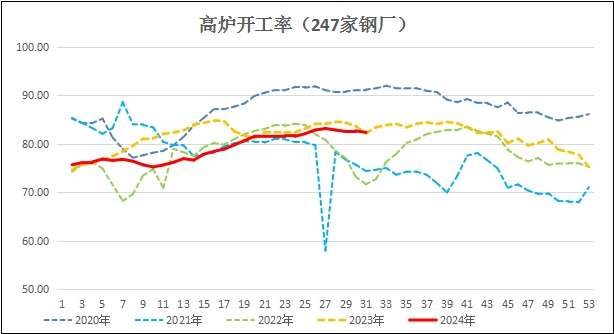

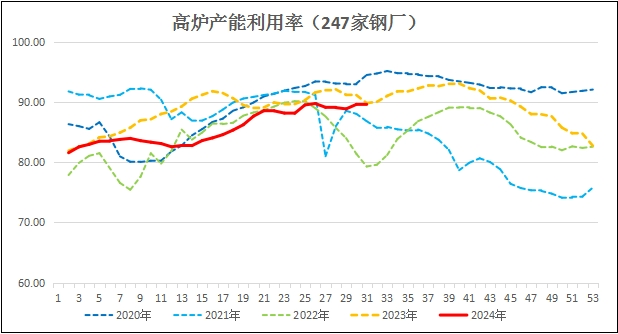

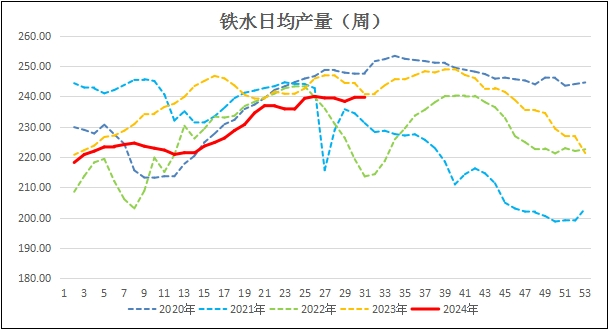

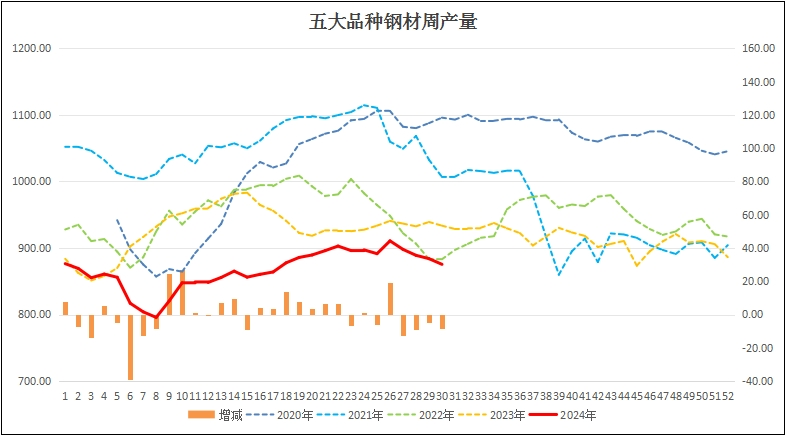

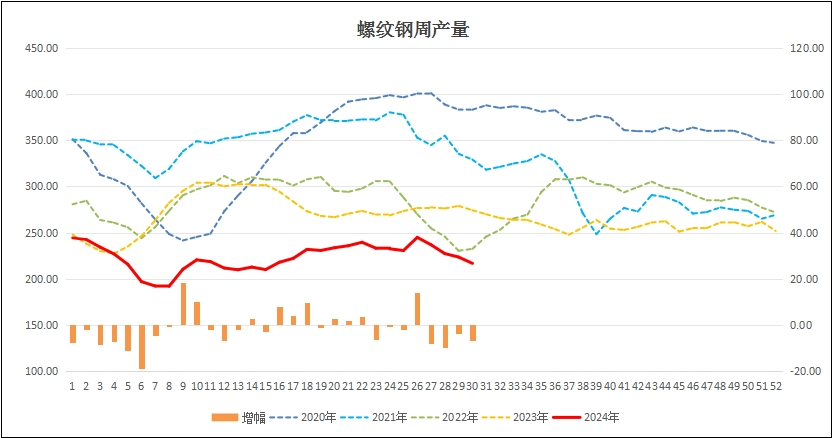

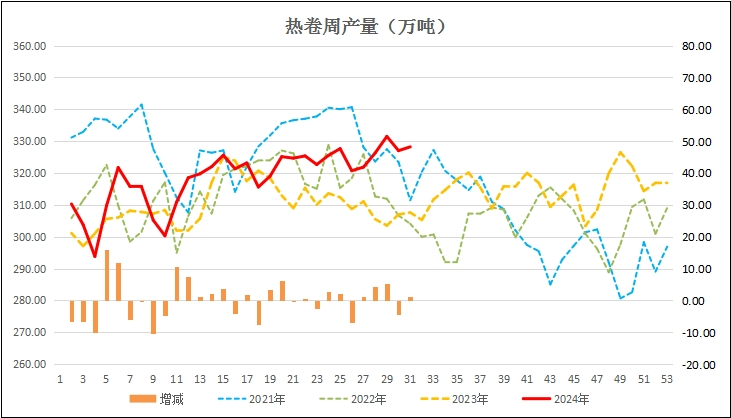

3、生产:本周247家钢厂的高炉开工率82.33%,较上周下降0.3%; 高炉产能利用率89.61%,较上周降0.01%;日均铁水量239.61万吨,较上周上下降0.04万吨;本周五大品种钢材产量875.48万吨,较前周下降8.51万吨。已经是连续四周下降;其中螺纹钢产量216.69万吨,比上周减产6.78万吨,也是连续四周下滑;热卷周产量328.81万吨,较上周增产1.19万吨。

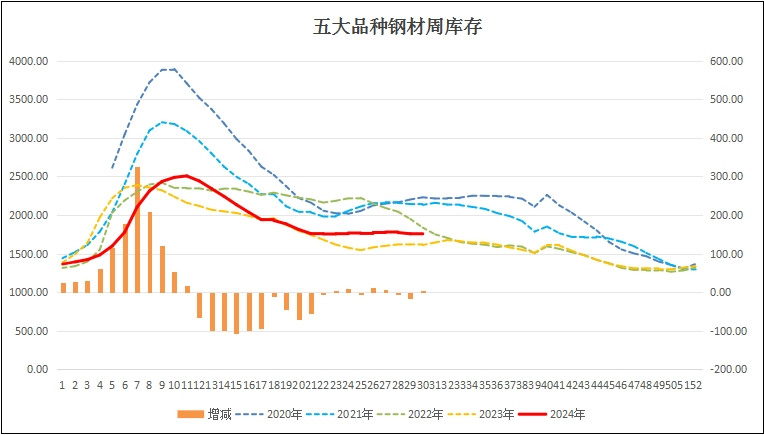

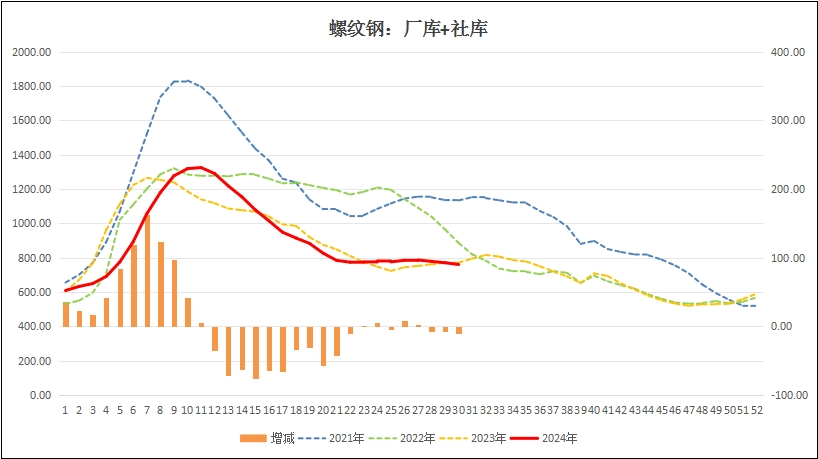

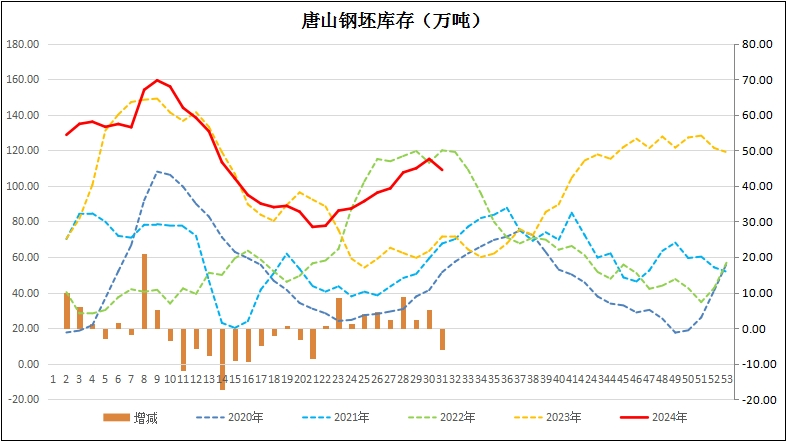

4、库存:本周五大品种钢材库存1757.86万吨,较前周降库0.64万吨;其中螺纹钢的社库和钢厂合计库存760.24万吨,降库10.33万吨。热卷库存430.16万吨,较上周垒库6.99万吨;唐山钢坯库存108.98万吨,降库6.16万吨。

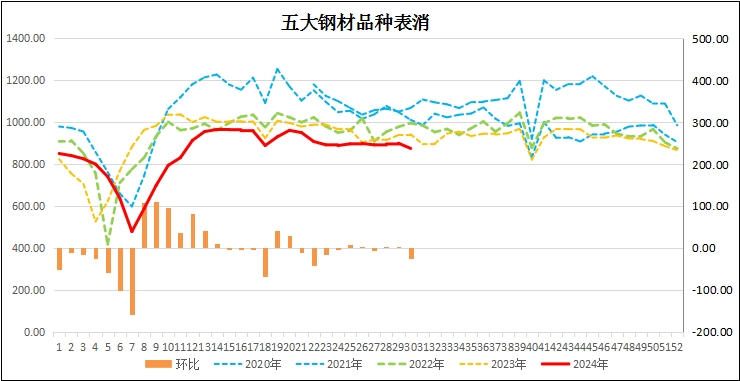

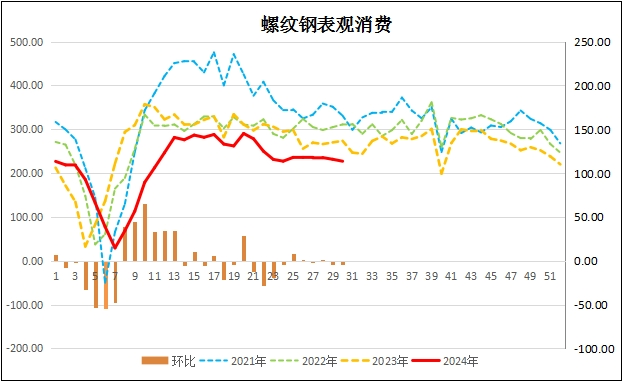

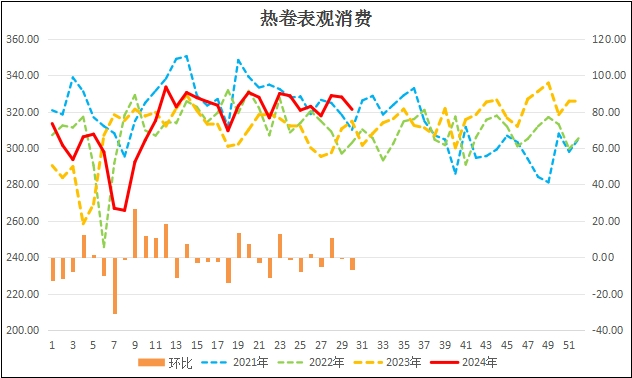

5、消费:本周五大品种钢材表消874.84万吨,较上周下滑24.74万吨;其中螺纹钢表消227.02万吨,下降4.42万吨;热卷消费321.22万吨,较上周下降6.75万吨。

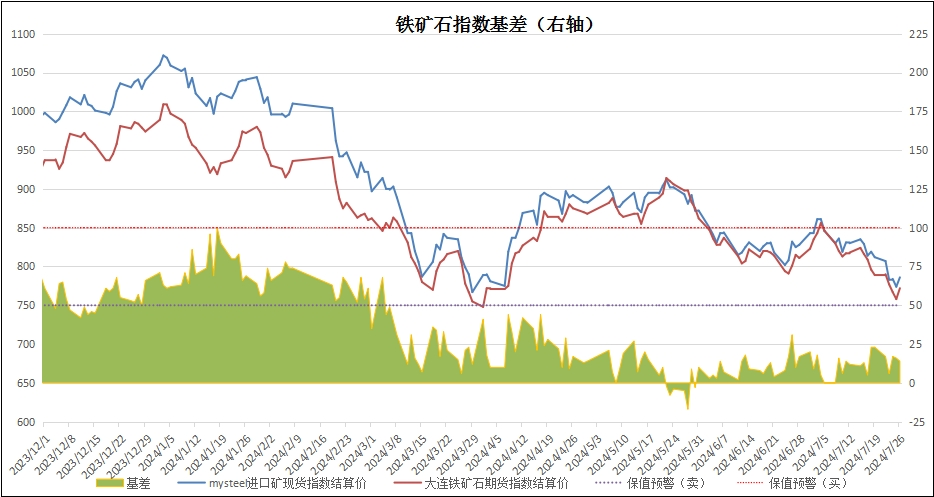

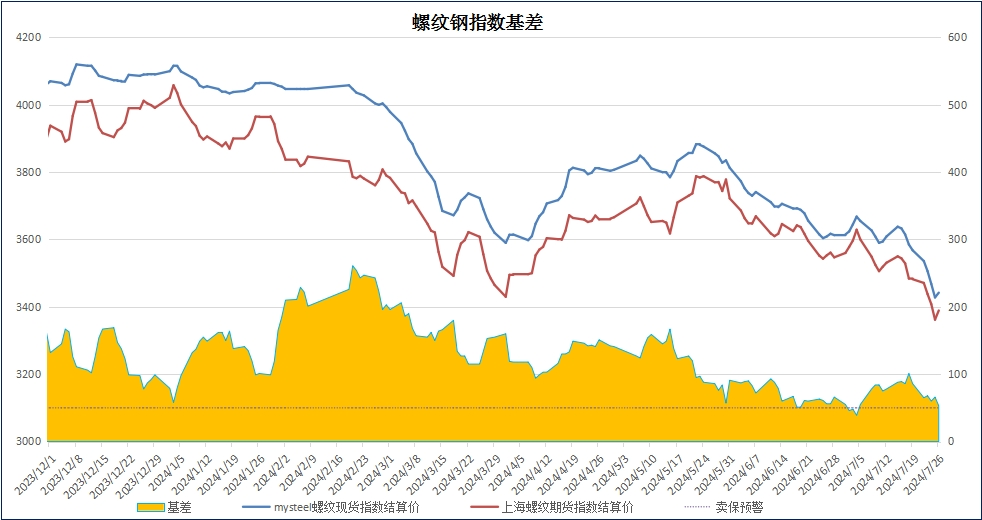

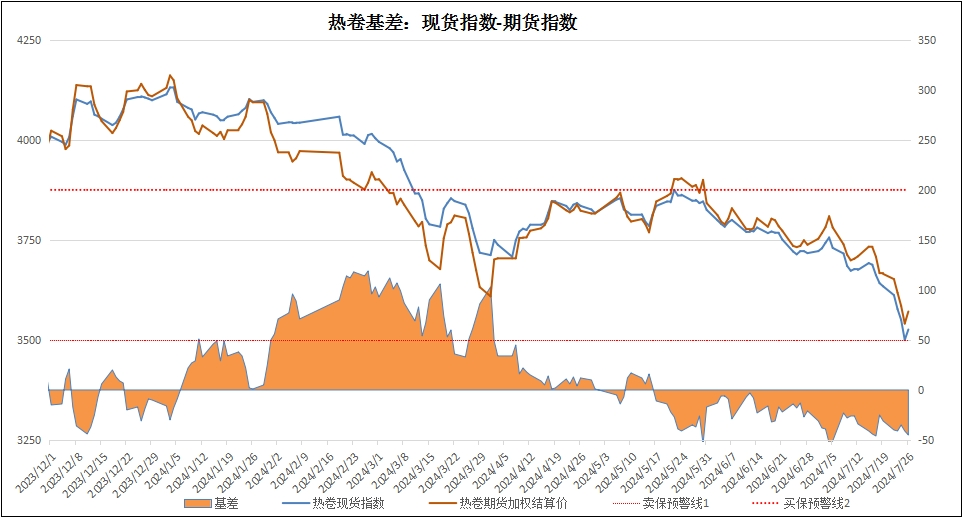

6、基差:周末进口铁矿石的基差报收14元,较上周收窄9元;螺纹钢现货指数与主力合约基差报收100元,较上周扩张29元;热卷基差收于-45元,较上周反向扩张14元。

总结:本周钢市再遭重挫,在资本的裹挟下螺纹钢较上周再跌近百元,也将现货价格拖下水,mysteel现货平均价下跌126元。在供需双弱,供求矛盾并非十分突出的情况下,连续两周的重挫,超出了市场的想象。三个主要因素可能是造成价格急跌的主要原因:

第一是宏观环境变化,市场信心不足。在二季度国内经济数据不佳的情况下,美国降息预期引发的系统性做空风险陡增,大宗商品呈现系统性下滑的局面。也波及到了黑色产业链。

其二是资本的作用。作为大类资产配置的一部分,资本连续两周大举进驻了螺纹钢期货市场。主力资金在螺纹钢2410合约上集体做空的意图十分明显,尽管有多头资金不断抵抗和僵持,但只到期价跌至3300元附近,才有部分止损盘砍仓并带动周五的大量平仓盘涌出,形成局部的反弹。

第三当然还是产业链自身的矛盾没有解决。在需求明显不足的情况下,面对上游原料的压力,钢厂对于粗钢的产能一直没有合理控制,虽然从绝对值看低于去年的产能,但相对于持续下滑的需求而言,连续11周保持235万吨以上的铁水产能,显然是过剩的。仅靠控制螺纹钢的加工产能,并不能有效缓解潜在的供给压力。

因此我们一直认为,钢厂减产收缩可能是度过当前困难的最有效手段,尤其是在钢厂盈利率已经降到15%的时候,钢厂如果还不能主动减产自保,钢铁行业可能重蹈2011-2015年的覆辙。近期有钢厂集中减产检修的计划,实际检修的效果如何,可能决定价格支撑反弹的高度。暂时看不到需求增长的支撑。

三、技术分析

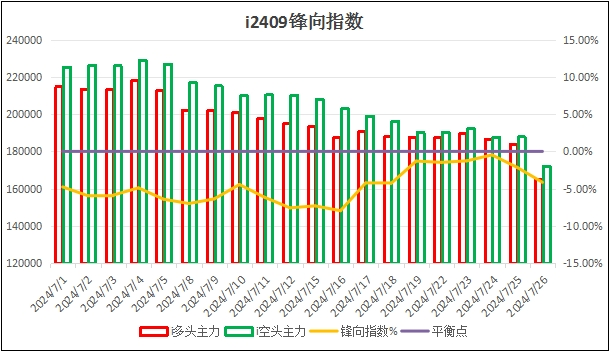

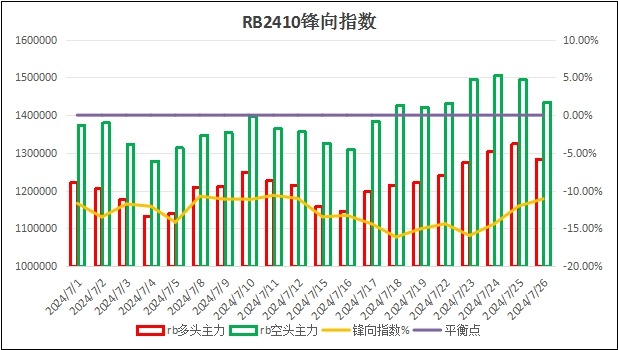

1、锋向持仓指数:铁矿石2409持仓多空平衡;螺纹钢2410空头控盘;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹钢2410: