黑色观察20240921压矿石托成材降库存升产能

一、宏观背景

1、美联储降息50个基点。

点评:

美联储本周议息会议公布降息50个基点,但幅度超出机构预期。并暗示年内还会降50个基点,力保就业。这也暴露出因担心经济硬着落,美联储急迫希望通过降息,快速缓解就业压力。只是经过了长时间的炒作之后,大部分降息预期已经被市场提前消化,当“靴子”落地时,市场的反应出奇冷静。比较突出的是黄金价格又创新高,折射出市场对降息的风险外溢依然担忧。市场预测,到2025年年中,会有6-8轮降息,联邦利率由现在的4.75%-5.0%降至3.25%左右。

二、产业数据分析(非专业人士可跳过)

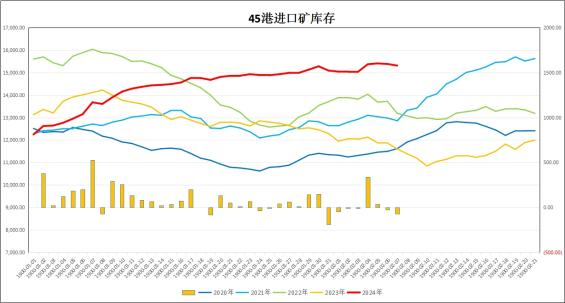

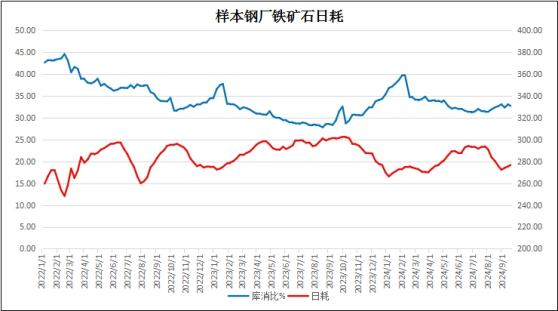

1、2024年第38周,中国47港到港量2195万吨,较上周减少191万吨; 45港港口库存15311万吨,较上周下降72万吨;样本钢厂进口矿库存9032万吨,较上周下降58万吨;铁矿石日耗276.81万吨,比上周升1.48万吨。

|

|

|

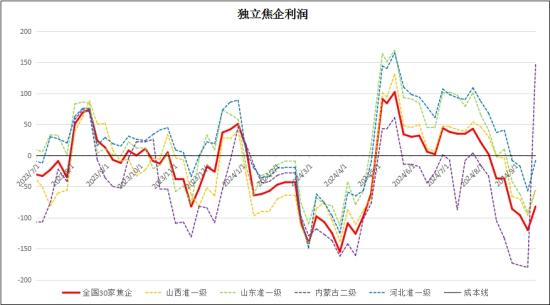

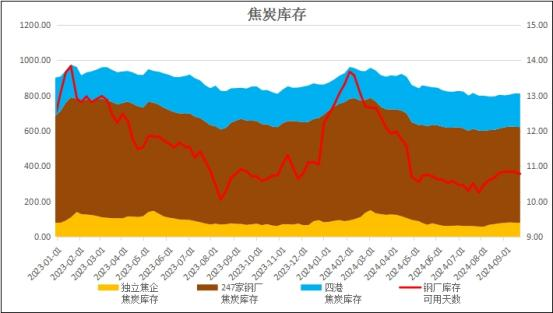

2、煤焦:独立焦企全国平均利润-82元/吨,较上周回升38元; 独立焦化的产能69.05%,较上周下滑0.13%,钢厂焦化产能利用率86.08%,较上周下滑0.07%;焦炭库存没有变化,焦煤库存约涨20万吨;

|

|

|

|

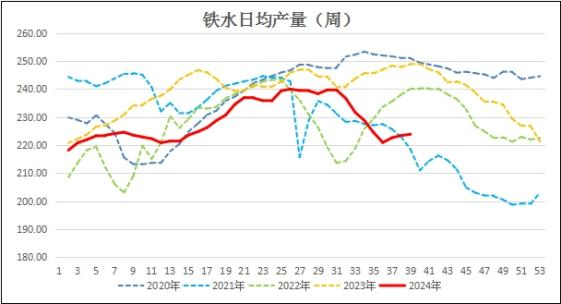

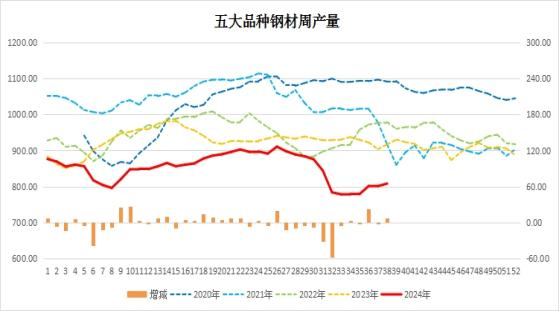

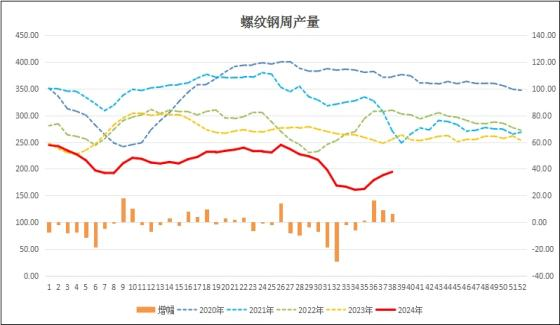

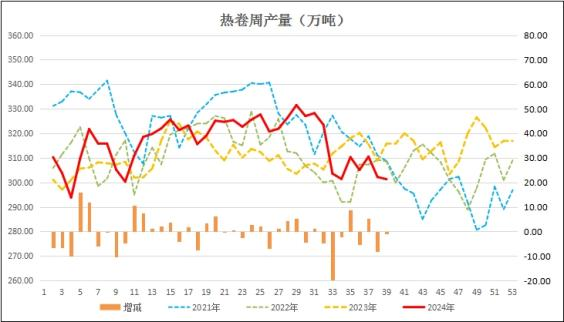

3、生产:本周247家钢厂的高炉开工率78.23%,较上周涨0.6%; 高炉产能利用率84.06%,较上周涨0.17%;日均铁水量223.82万吨,较上周上涨0.45万吨;样本钢厂盈利率9.96%。本周五大品种钢材产量808.02万吨,较上周上升7.24万吨;其中螺纹钢产量194.23万吨,比上周增产6.31万吨;热卷周产量301.28万吨,较上周减产0.89万吨。

|

|

|

|

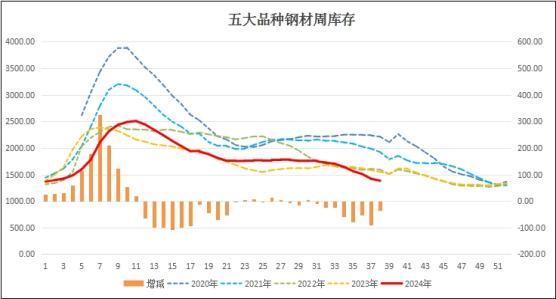

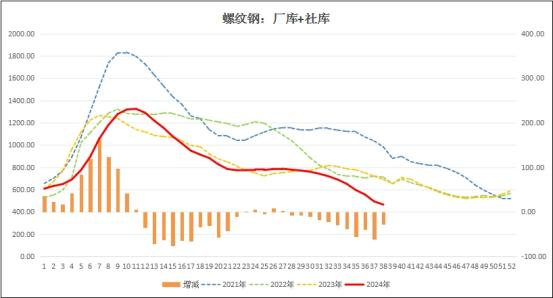

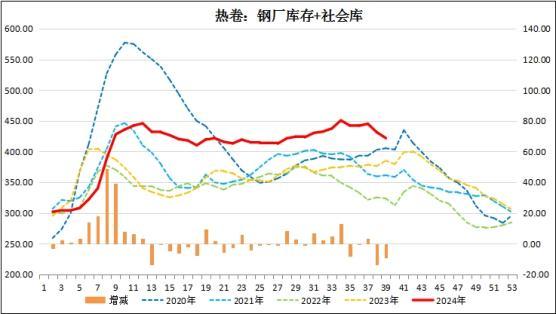

4、库存:本周五大品种钢材库存1382.23万吨,较前周大幅降库36.48万吨;其中螺纹钢合计库存465.46万吨,降库28.17万吨,创下2018年以来最低。热卷库存421.73万吨,较上周降库9.48万吨;唐山钢坯库存133.72万吨,降库6.71万吨。

|

|

|

|

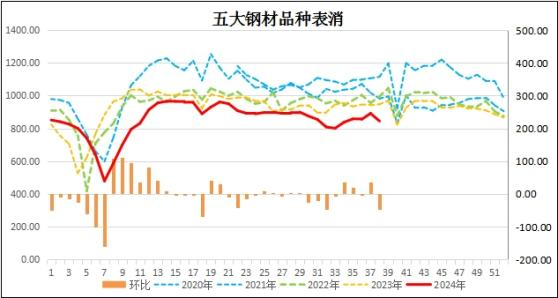

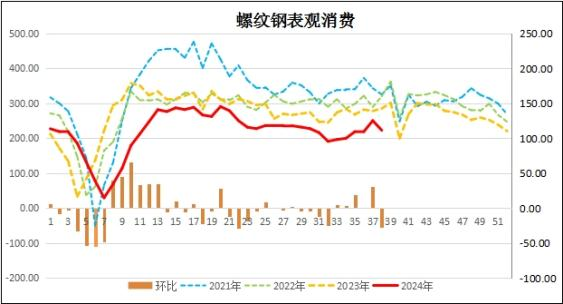

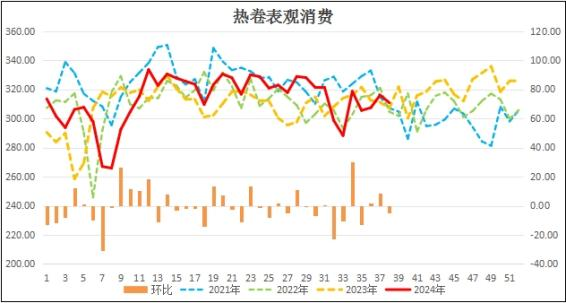

5、消费:本周五大品种钢材表消844.5万吨,较上周下滑46.77万吨;其中螺纹钢表消222.4万吨,较上周下滑27.52万吨;热卷消费310.76万吨,较上周下滑5.18万吨。

|

|

|

|

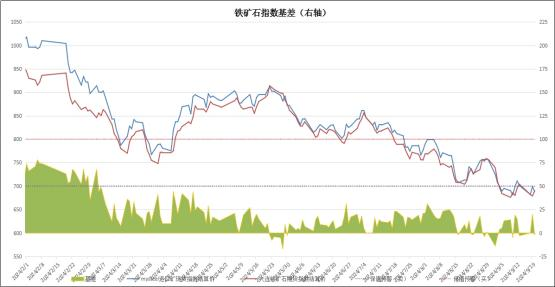

6、基差:周末进口铁矿石的基差报收-2元,较上周扩张1元;螺纹钢现货指数与主力合约基差报收210元,较上周扩张22元;热卷基差收于-121元,较上周反向扩张32元。

|

|

|

|

总结:压原料托成材,降库存升产能。

经过一轮减产,黑色板块向下的趋势虽然没有完全改变,但也一度形成了加快去库,现货(部分型号)偏紧的情形。也在技术上形成了期货市场的一轮明显反弹行情。但是我们也注意到,这轮反弹主要是资本推动的成材技术性反弹,这一点我们上周就有明确指出。但在原料端,尤其是铁矿石,在中秋节前螺卷大幅上涨的过程中,铁矿石仅仅维持着低位的震荡。本周随着反弹受阻,成材进入盘整,铁矿石却再度走弱,周末以年内最低收盘价收官。

另一个令人担忧的是产能的重新恢复。自7月份以来,市场经历了约六周减产,三周维持低位产能,但在最近的三周,高炉产能又有恢复。日均铁水产量反弹了3万吨,五大钢材的周产量恢复了30万吨;这其中主要就是恢复的螺纹钢的产量,从最低周产160万吨回到本周的194万吨。因此螺纹钢的去库幅度也逐渐收窄。如果未来的消费增长能够跑赢产能的恢复,则市场还有望企稳甚至反转。但从目前的趋势来看,若排除政策性因素的推动,四季度一旦出现需求的衰减,走弱的原料端和恢复的产能,依然会对黑色板块构成压制。

技术上,本轮的成材反弹主要得益于主力资本的拉动,最典型的是中信期货席位上一度增持到净持仓接近10万手多单。但到周末,并未能够拉破下压趋势线。目前面临的较大风险是,这些净多头持仓一旦抛出,很容易造成多头踩踏的行情。

三、技术分析

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询