黑色观察20240224焦强矿弱材摇摆

一、宏观背景

1、节前证监会更换掌门,打击量化交易以及股市做空机构收到成效;吴清,证券行业管理出身,首位非银行体系背景的掌门人,被市场寄予了厚望。(换帅、制度重建)

2、股市八连阳,上证重回3000点;资本市场信心得到恢复。

3、降息:5年期LPR下调0.25,由4.2%降至3.95%;

小结:

资本市场,主要是指股市的长期低迷,引起了高层的重视,节前的最后一周在没有任何预兆的情况下,紧急撤换了股市的掌门人,新帅被股民寄予革新的厚望,股市也一路反弹,走出了8连阳,上证指数8天回血300多点,可见资本市场的信心得到了极大的修复。资本市场的好转,对恢复经济的信心也起到正面推动作用。在央行未降息的情况下,商业银行的5年期LPR降息0.25%,是继降准后,又一个推动经济复苏的重要举措。5年期LPR对应的正是中长期商业贷款,这次降息,有利于降低实体企业的融资成本,也被解读利好房地产。当然,我们认为效果有限。而且,在美元保持高强度的情况下,我们的降息仍会是非常谨慎的。

二、产业数据分析(非专业人士可跳过)

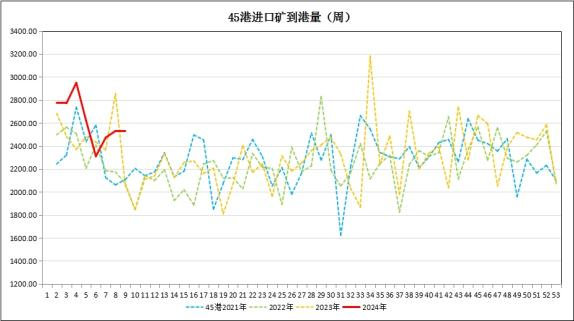

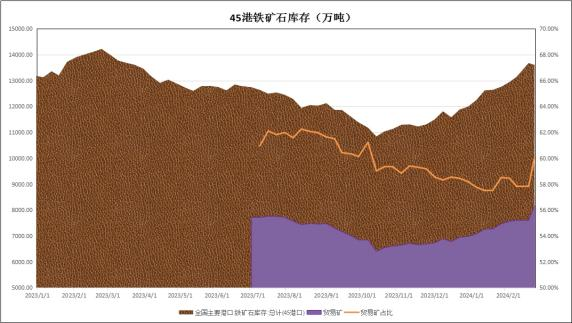

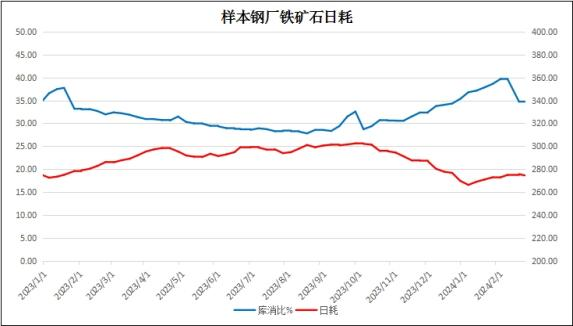

1、农历年第一个交易周,2024年第8周,澳巴铁矿石发货2476万吨,较上周上升420万吨;1-8周47港发货18463万吨,与去年同期基本持平;45港到港量2528万吨,与上周持平,但今年1-8周45港到港量已经累计20955万吨,较去年同期增长1225万吨;45港港口库存13603万吨,较上周减少72万吨。港口库存峰值13676万吨,较去年低430万吨,但高出了我们的预期。45港疏港量269.65万吨,较节前每周300万吨以上有大幅下降;样本钢厂进口矿库存9530万吨,比节前峰值下降1380万吨;基本上已经将节前的补库部分全部耗尽。铁矿石日耗274.42万吨,较节前增加约2万吨。

|

|

|

|

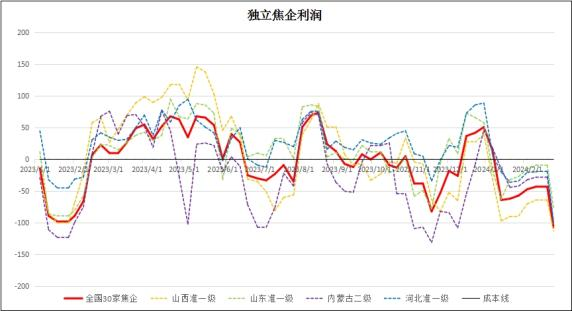

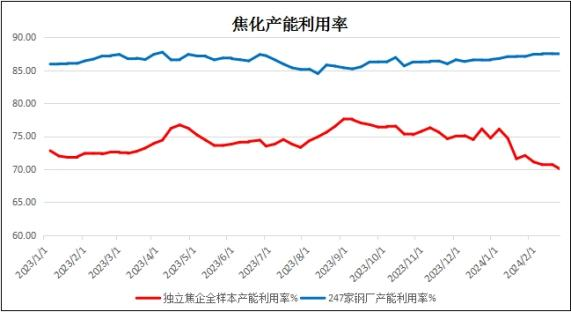

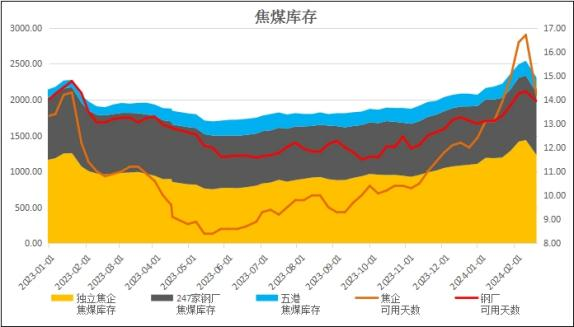

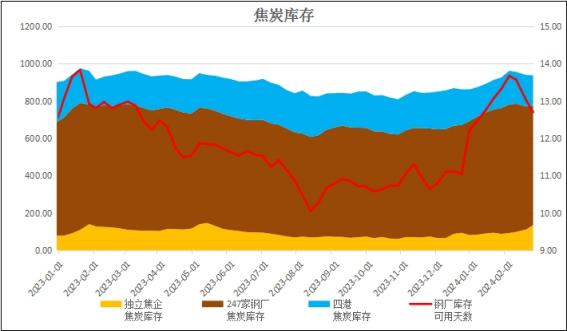

2、煤焦:独立焦企全国平均利润-107元/吨,较节前大幅下滑60元;独立焦化的产能70.10%,较节前下降约1%。钢厂焦化产能87.48%,节前节后保持平稳。钢厂的焦炭库存下降约20万吨,可用天数12.7天。较节前降1天,但焦企的库存上升24万吨,因此总体焦炭的库存仍保持供给充足。焦煤库存有明显的下滑,节前过快的垒库也令煤企减产,使得独立焦企的焦煤库存可用天数较节前明显下降约4天。双焦的价格有望企稳。

|

|

|

|

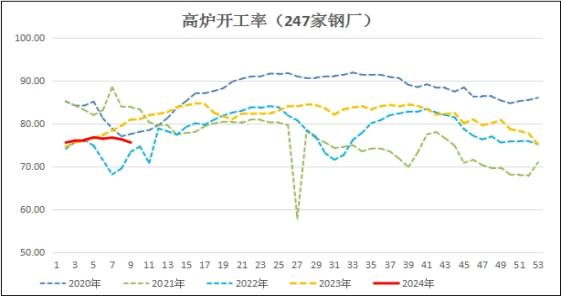

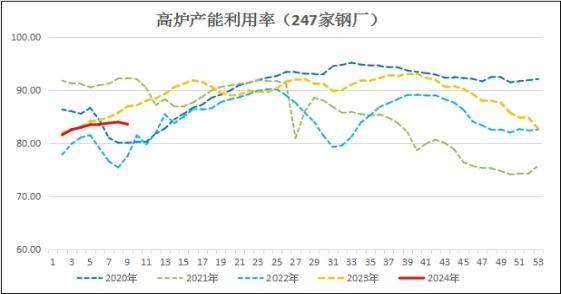

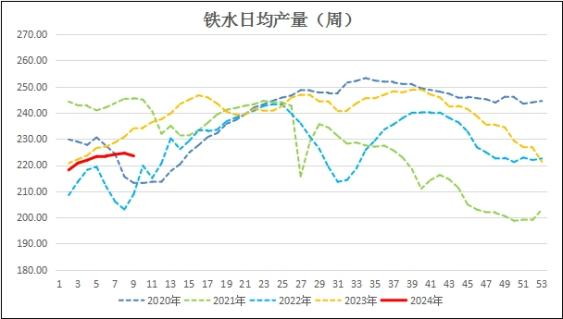

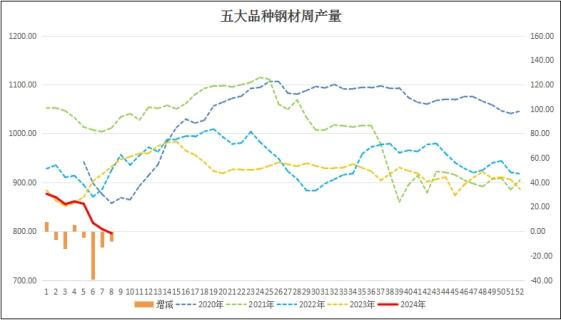

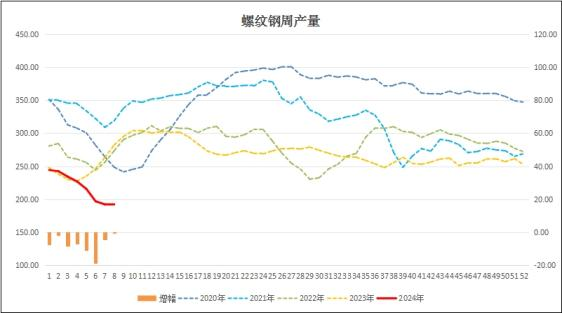

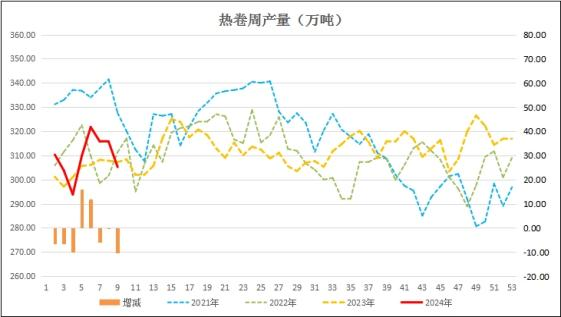

3、生产:本周247家钢厂的高炉开工率75.63%,较上周下滑0.64%,较节前约下降1%强, 高炉产能利用率83.59%,基本与节前保持一致;日均铁水量223.52万吨,也与节前相当,春节周短暂回升1万吨左右。较一月份则有所增长。五大品种钢材产量持续下滑,本周795.70万吨,较节前下滑约60万吨。不过降幅在收窄;本周螺纹钢产量191.95万吨,与上周基本持平,但较节前减产约23万吨;热卷周产量305.18万吨,较上周减产10.43万吨,较节前减产约15万吨。较往年情形来看,螺纹钢的产量今年明显起步偏低。

|

|

|

|

|

|

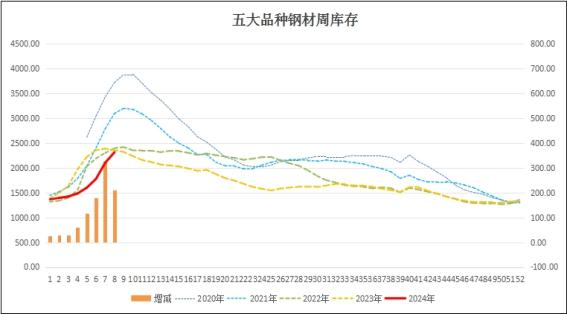

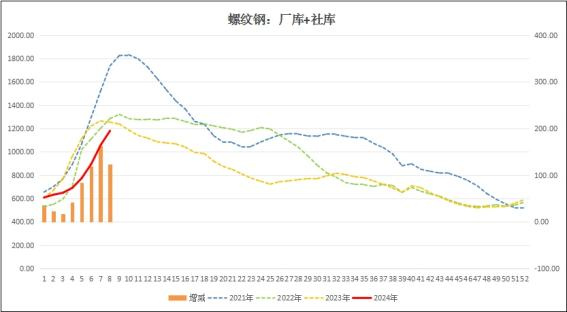

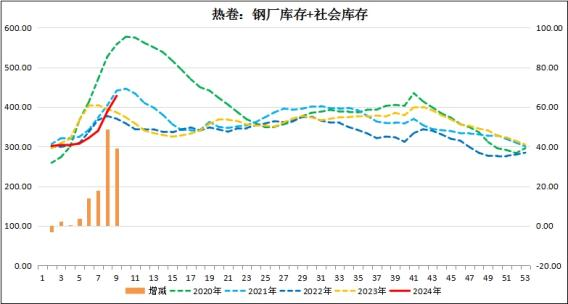

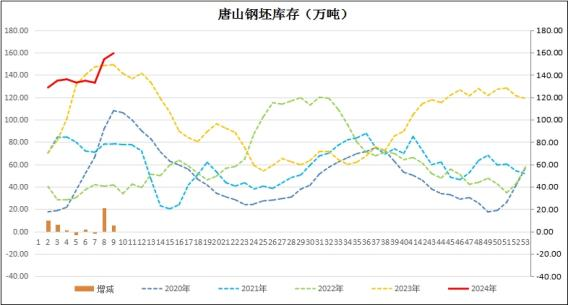

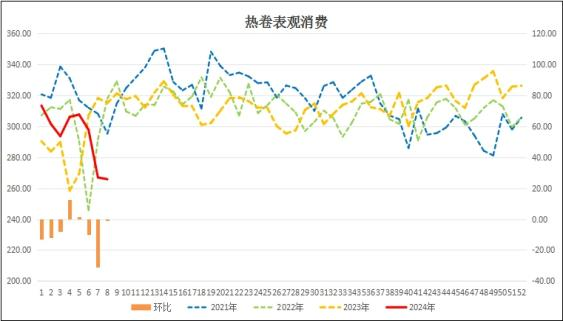

4、库存:本周五大品种钢材库存2312万吨,较上周大幅增长209万吨;其中螺纹钢的社库和钢厂合计库存1180万吨,比上周增加123万吨,增幅较前周收窄。热卷库存329万吨,为近4年的最高,较上周增长38万吨,增幅继续在扩大;唐山钢坯库存159.38万吨,持续创新高。

|

|

|

|

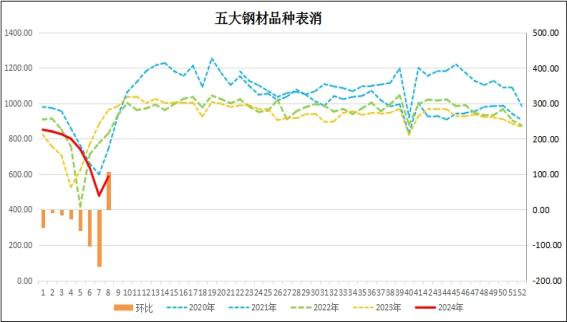

5、消费:本周五大品种钢材表消586.57万吨,较上周增长107.94万吨,是继去年12月份连续12周下滑后,第一次重返增长。螺纹钢表消68.67万吨,较上周增长39.35万吨;热卷消费265.82万吨,较上周微降1.12万吨。降幅明显收窄。

|

|

|

|

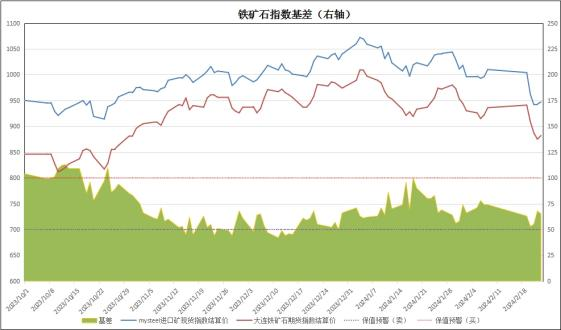

6、基差:周末进口铁矿石的基差报收65元,较上周收窄9元;螺纹钢现货指数与主力合约基差报收247元,较上周扩张46元;热卷基差收于118元,较上周扩张47元。

|

|

|

|

总结:

本周黑色板块上下游再呈分化格局:双焦先弱后强,矿石先强后弱,成材在中间摇摆不定。

从去年四季度开始,焦煤的供给就呈现逐步改善的状况。但彼时的铁矿石依然受到资本的青睐,引领黑色走强。进入12月份的淡季后,焦煤的供给进一步增强,率先见顶走弱。我们可以看到,去年11月27号,主力合约2405的焦煤见顶,此后一路震荡走低,至本周最低,焦煤的跌幅达到24.2%;而此轮矿石主力的顶部是1月3日才出现,到本周最低时,跌幅为13.6%;而螺纹钢主力则走势更为平缓,出现了双顶部,分别在12月11日和1月3日。到本周最低时,跌幅仅为8.4%。但更大的分化表现在最近三个交易日,受到潞安集团计划焦煤减产1770万吨消息的提振,双焦大幅反弹。但铁矿石几乎不为所动,螺纹则半涨半跌,上下游全面分化。

年前最后一周我们的提示就是要防止市场先向下砸深坑,而后再起涨。目前来看,节后已经将螺纹打到了3734,但资本市场还没有转向的迹象,因此,这次受消息影响的反弹过后,仍存在下探的可能。

关于这一点,从两个侧面来看:其一,是反弹时机不到,市场信心也还不足。2024年全国呈现冷冬格局,寒潮袭扰面积广,强度大,尤其是对南方造成类似2008年的雪灾。这也使得春节后的开工可能有延迟。根据历年节后库存在第三周左右达到峰值推算,我们预计下周的成材库存依然是上涨的一周,可能达到峰值,并超过去年的库存水平。因此,我们认为市场短期仍面临有一定的压力。

其二,总资本市场来看,本周除了焦煤的反弹引发了部分多头资金,铁矿石的资金变化不大,而且基差的也有收窄,即现货与期货同步在下滑,没有必然做多的机会;成材方面,从年前开始,主力资本就在多翻空,本周末虽然增仓不大,但出现了空头持仓排名top1-9的席位全部增仓的罕见局面,因此,我们更需要警惕市场再次被砸出新低的可能。

我们预计,市场的反转,或出现在三月中上旬,宏观经济信心恢复叠加旺季开启,需求走强的时候

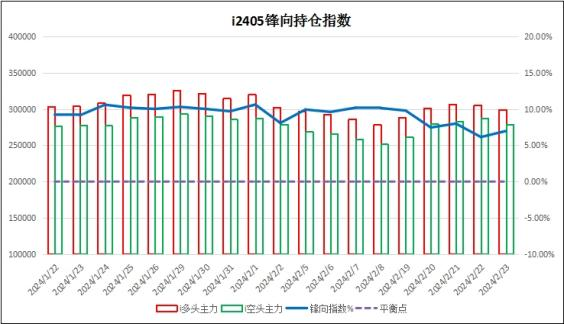

三、技术分析

1、锋向持仓指数:铁矿石主力持仓降为偏多,螺纹钢主力持保持多空平衡。

|

|

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石:回撤840-850

螺纹钢:回撤3700

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询

|