黑色观察20240302消费复苏缓多空博弈忙

一、宏观背景

1、国务院常务会议,审议通过《推动大规模设备更新和消费品以旧换新行动方案》;

2、统计局:2023年国民经济生产总值GDP为126.05万亿,比上年增长5.2%;其中,工业生产总值48.25万亿,同比增长4.7%。占比38.3%;服务业生产总值68.82万亿,同比增长5.8%。占比54.6%。规模以上工业利润76855亿元,同比下降2.3%;

3、今年2月份PMI为49.1%,环比下降0.1个百分点;

小结:

2023年经济状况尘埃落定,经济增长放缓是主基调,但全年经济逐步回升,尤其是下半年,也是数据呈现出的令人不必太悲观的事实。2月份受春节假期和恶劣气候条件的影响,PMI只下调了0.1个百分点,也是完全可以接受的结果。为促进经济的复苏,国常会上推出的 《推动大规模设备更新和消费品以旧换新行动方案》可以视为以新基建拉动经济增长的又一个措施,尽管实施细则还没有完全看到,但这也算是一个利好的刺激。

二、产业数据分析(非专业人士可跳过)

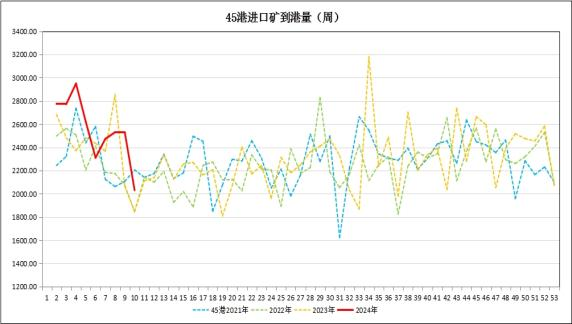

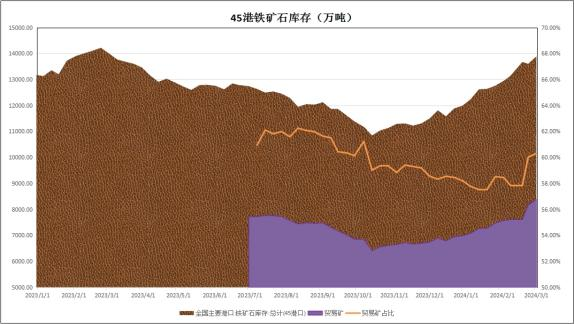

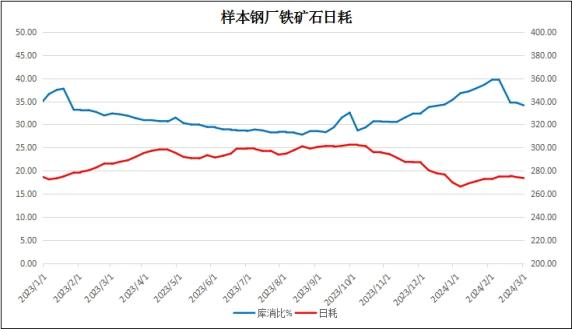

1、2024年第9周,澳巴铁矿石发货2078万吨,较上周下降397万吨;45港到港量2030万吨,较上周大幅下滑497万吨;45港港口库存13892万吨,较上周上升289万吨。港口库存再创年度新高。与去年的峰值几近持平。45港疏港量293.07万吨;样本钢厂进口矿库存9333万吨,较上周下降197万吨;铁矿石日耗273.57万吨,环比降0.85万吨。

|

|

|

|

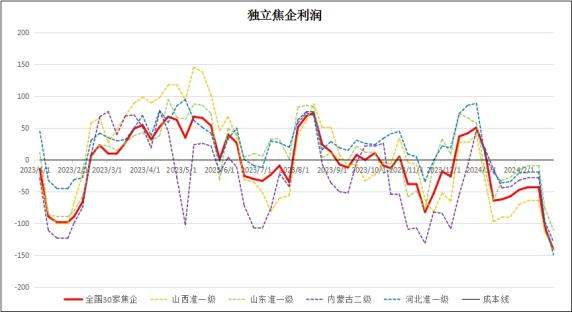

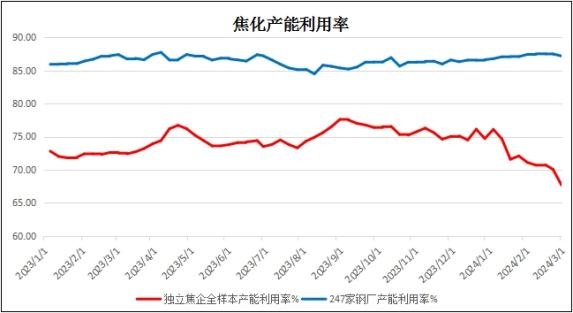

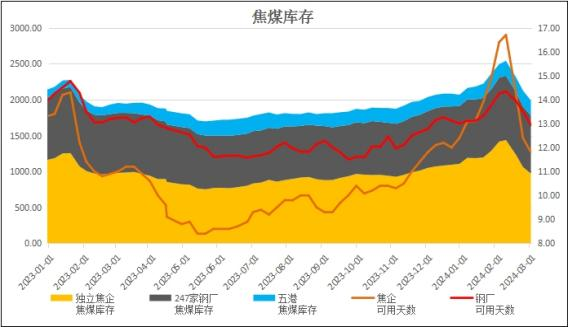

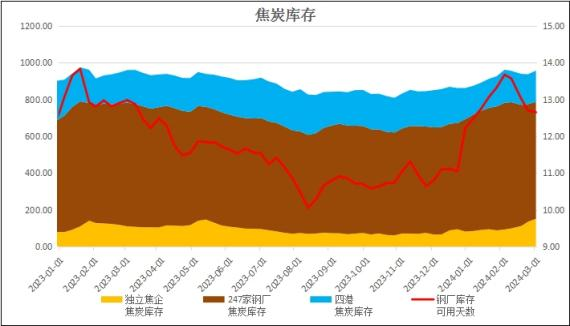

2、煤焦:独立焦企全国平均利润-141元/吨,较较上周再降34元,也是近15个月的最低; 独立焦化的产能67.68%,较较上周再降2.39%。钢厂焦化产能87.17%,较上周降0.31%。独立焦企焦炭库存上涨15万吨,钢厂库存降4万吨,可用天数12.65天。总体焦炭的库存仍保持上升。但焦煤库存连续两周下滑,总库存较节前下降了20%。前一周我们就有提示,双焦的价格有望回暖。

|

|

|

|

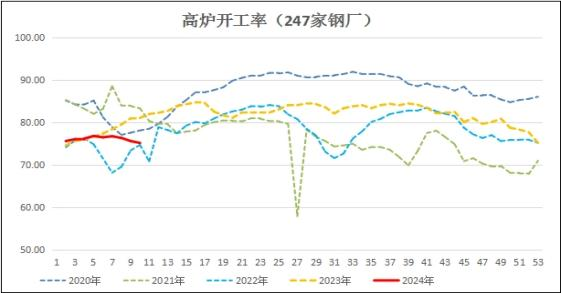

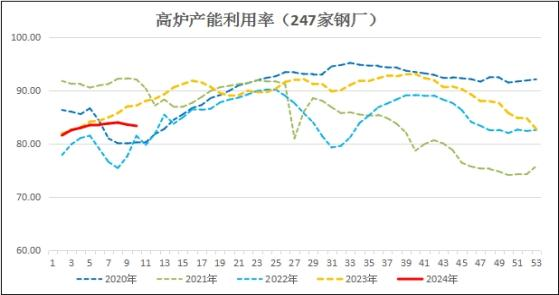

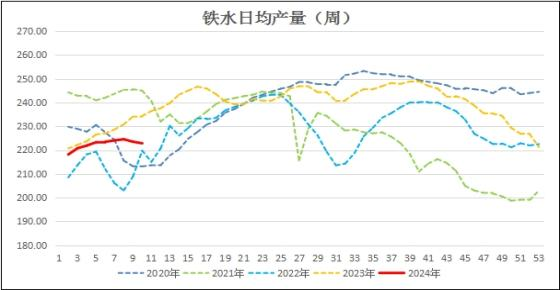

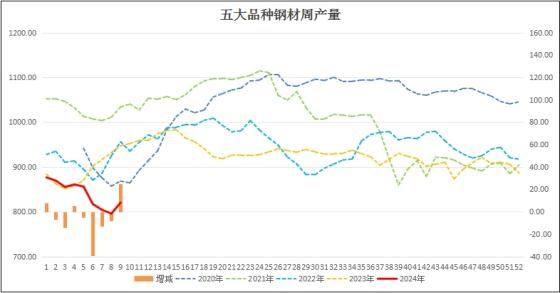

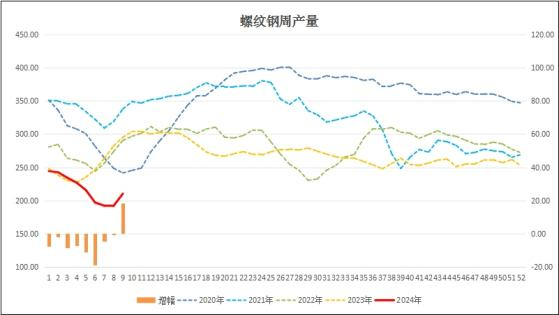

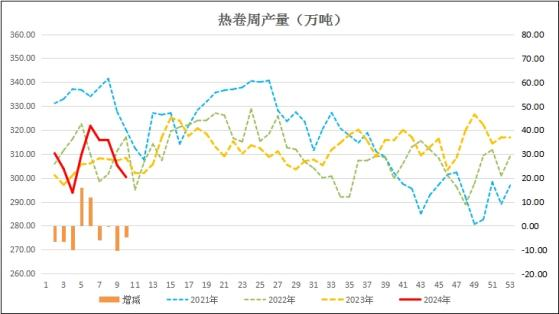

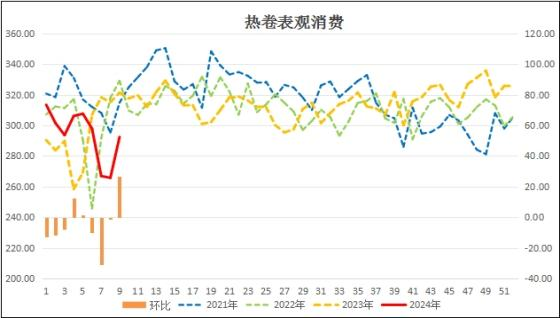

3、生产:本周247家钢厂的高炉开工率75.19%,较上周下滑0.44%, 高炉产能利用率83.34%,较上周降0.25%;日均铁水量222.86万吨,较上周降0.66%;本周五大品种钢材产量止跌回升,产量820.41万吨,较上周增产24.71万吨。其中螺纹钢产量210.29万吨,较上周增产18.34万吨;但仍远低于去年同期;热卷周产量300.29万吨,较上周减产4.89万吨。

|

|

|

|

|

|

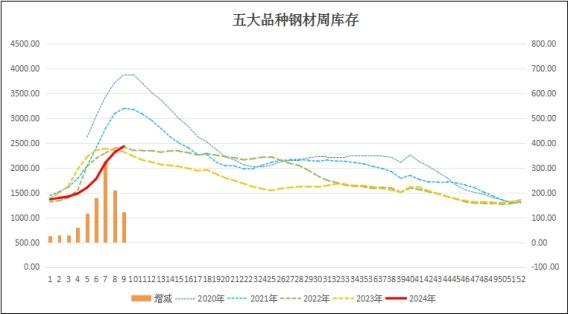

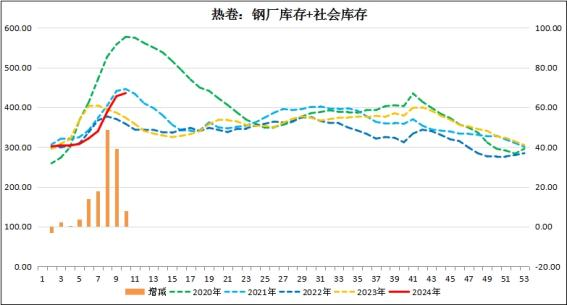

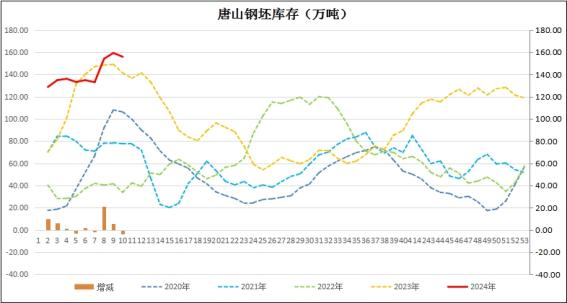

4、库存:本周五大品种钢材库存2434万吨,较上周增长121万吨;其中螺纹钢的社库和钢厂合计库存1277万吨,比上周增加97万吨。热卷库存435万吨,较上周增长7.87万吨;唐山钢坯库存155.88万吨,降3.5万吨。

|

|

|

|

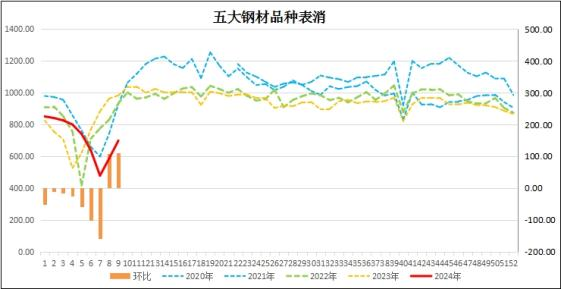

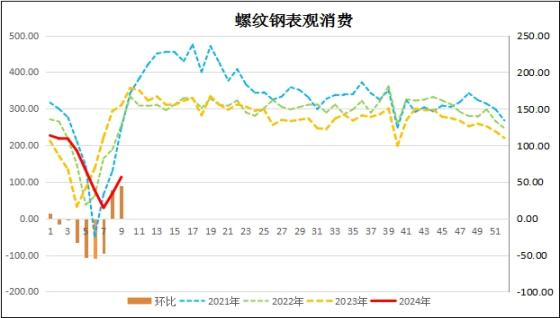

5、消费:本周五大品种钢材表消698.53万吨,较上周增长111.96万吨;螺纹钢表消113.26万吨,较上周增长44.59万吨;热卷消费292.42万吨,止跌反弹,较上周增长26.6万吨。比较而言,工业材的消费恢复正常,但建材中螺纹的消费恢复明显滞后或者是乏力; 113万吨的表消比正常300万吨的正常消费值尚有较大的距离。

|

|

|

|

6、基差:周末进口铁矿石的基差报收35元,较上周收窄30元;螺纹钢现货指数与主力合约基差报收196元,较上周收窄37元;热卷基差收于94元,较上周扩张收窄11元。在价格收缩中,本周的现货价格回撤幅度更大。

|

|

|

|

总结:

本周我们先看资本市场的情况。以螺纹钢为例,主力资金基本上是重复上周的操作,即先砸盘市场下挫,后平仓市场反弹。周五尾市以资金进场第三次触摸3730附近的底部收官。一周波幅维持在3730-3830区间,几乎也与上周重叠。周末结算价3788较上周五结算3798仅下跌10元。但是,这种弱势震荡,对市场的信心起到了压制作用,原本比较坚挺的现货价格,由上周末的4028降至本周末的3979,现货下降49元。

我们再来看产业链的形势:

原料端,主料铁矿石本周的港口库存继续增加,已经逼近1.4亿吨,出乎我们的意料。大约比预计多1000多万吨。这是源于前目前为止,今年前九周的45港进口矿到港量较去年已经多出了1409万吨。在开工尚未完全恢复的情况下,大量到港矿石压力显现。

辅料双焦的情况则相反。前期因为焦煤供给明显改善,受到了钢厂的压力,双焦价格持续走弱近三个月,焦企利润严重下滑(全国平均-141元/吨),独立焦企减产幅度扩大。但经过假期的消耗,焦煤的库存大幅下滑,一定程度上止住了双焦的颓势。短期也将不会是空头的主战场。

成材方面,由于需求释放不及预期,节后的第三周钢材消费尚未恢复正常值。但也有一些差异。即:板材和卷材等工业材的需求基本恢复正常,五大钢材的总消费连续两周增幅超过100万吨;但以螺纹为代表的建材虽然也是连续两周消费上涨,但增幅仅在40万吨左右,若依这样的增幅,113万吨/周的表消回到300万吨的消费水平至少需要4周。可见下游房地产需求严重拖了后腿。这也容易助长短期市场抛现货买期货的正套交易。形成当前的震荡走弱格局。

因此,我们预计,2024年上半年黑色板块受到需求释放比较缓的影响,短期仍处于偏弱格局,但因为产能也尚未全面释放,所收到的压力尚处于温和状态。从全年来看,钢材的需求没有大幅下降的风险。但市场的复苏需要旺季需求的呈现给予支撑。资本市场在节后的第二和第三周,已经显示出多空的拉锯和博弈。有一点接近正在触底或试探底部的过程。

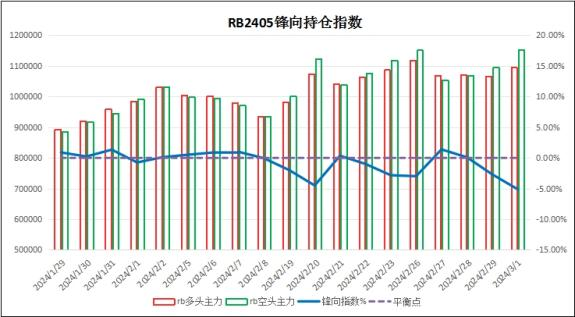

三、技术分析

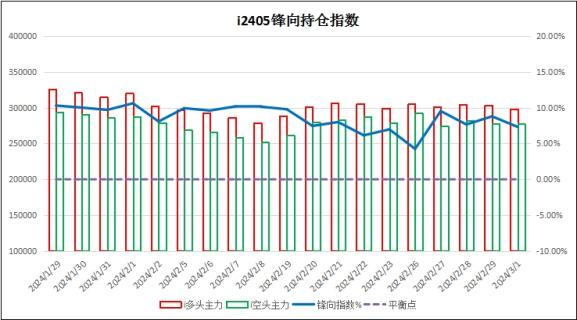

1、锋向持仓指数:铁矿石主力持仓降为偏多,螺纹钢主力刚刚进入偏空。

|

|

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:与前周没有变化

铁矿石:回撤840-850

螺纹钢:回撤3700

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询

|