黑色观察20240323需求渐暖盛宴落幕

一、宏观背景

1、美联储三月份议息会议继续释放烟幕弹:年内降息2-3次,合计75个基点;日本央行结束负利息时代,升息至0.1%;中国三月LPR不变;

2、中国1-2月份规模以上工业增加值同比增长7%;去年12月为6.8%

3、1-2月份房地产投资11842亿元,同比降9%; 1-2月份房地产施工面积666902平米,同比下降11%;其中新开工面积同比降29.7%;1-2月份商品房销售11369万平米,同比下降20.5%,销售额下降29.3%。

小结:

美联储降息的计划一拖再拖,一方面说明通胀还没有令人放心地回落,另一方面也说明面对降息的风险,美国还没有做好接受冲击的准备。但是本周鲍威尔的讲话出来后,看似已经提上日程的降息计划,还是引起了黄金大涨,避险情绪乍现。中国规模以上经济增加值同比上涨7%,依然是温和的复苏阶段。房地产的数据则普遍难看。整个地产的下游也仍将不太乐观,也凸显了钢铁行业面临的压力。

二、产业数据分析(非专业人士可跳过)

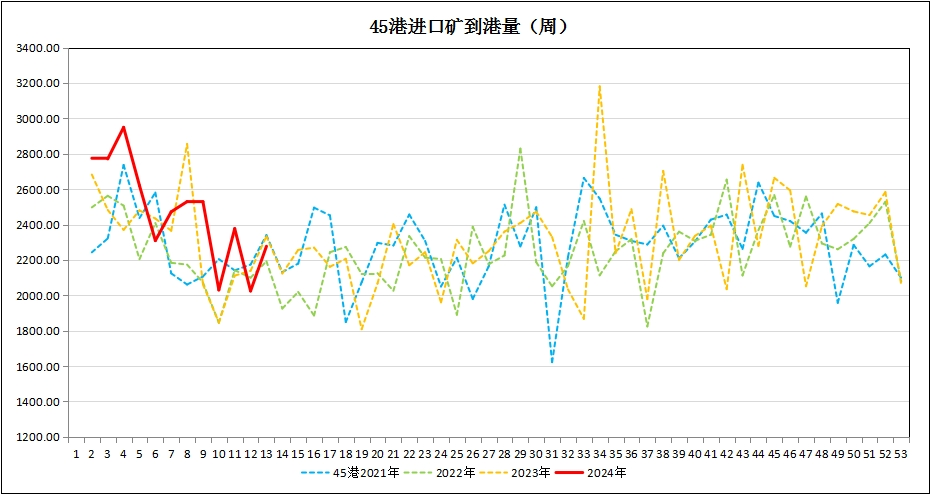

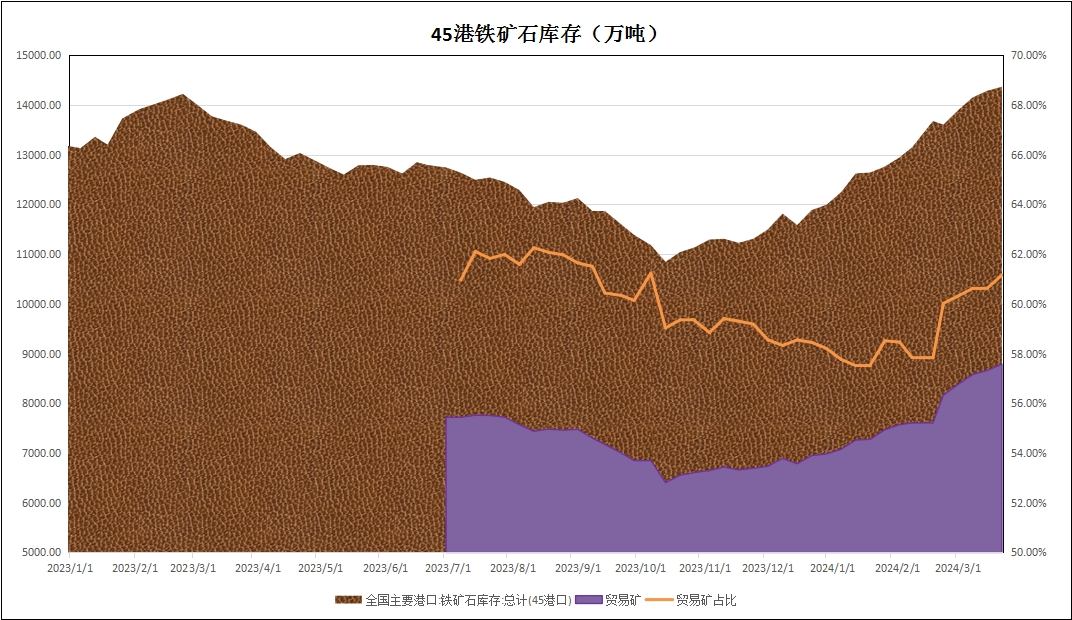

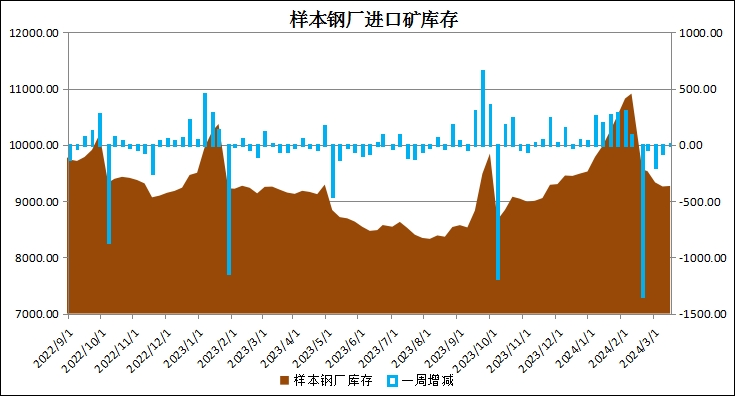

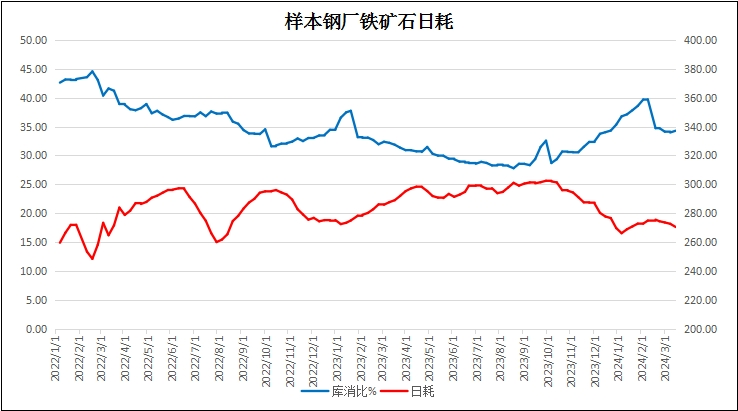

1、2024年第12周,澳巴19港铁矿石发货量2208万吨,较上周下降314万吨;45港到港量2277万吨,较上周增长253万吨;45港港口库存14365万吨,较上周上升80万吨。45港疏港量295.9万吨;样本钢厂进口矿库存9394万吨,较上周涨125万吨;铁矿石日耗269.97万吨,环比降0.47万吨。

|

|

|

|

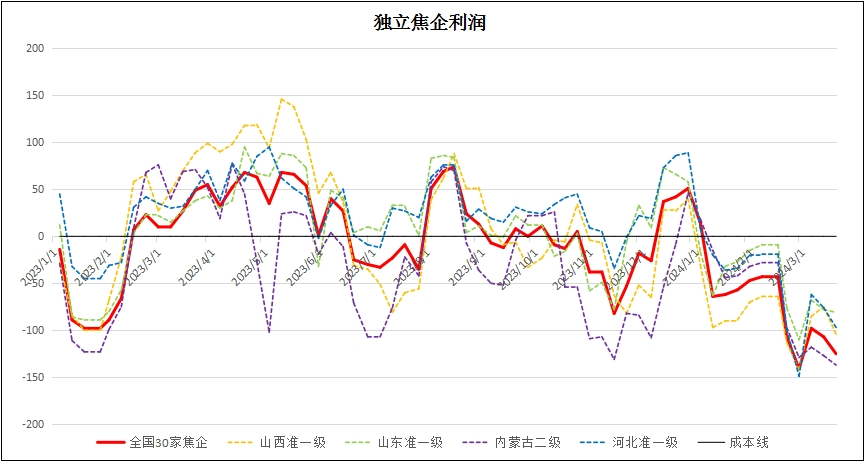

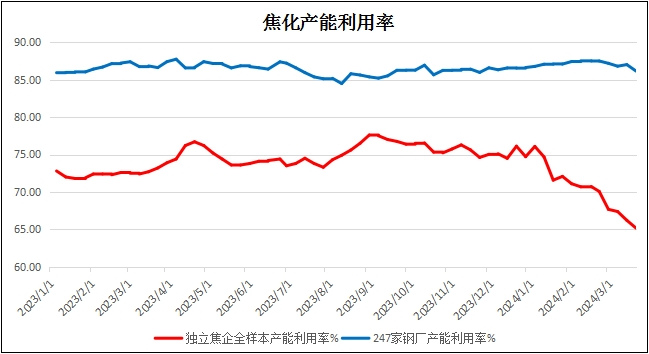

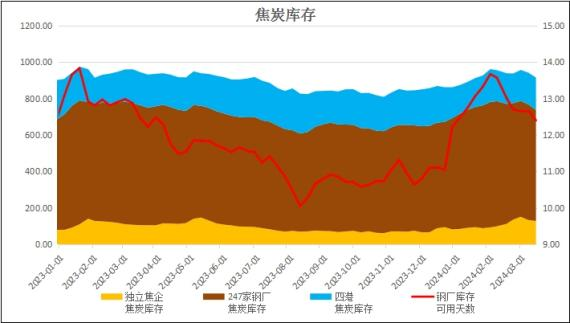

2、煤焦:独立焦企全国平均利润-125元/吨,较上周再降18元; 独立焦化的产能65.18%,较上周再降1.04%,再创新低。钢厂焦化产能86.14%,较上周下降0.86%。煤焦库存持续双降。

|

|

|

|

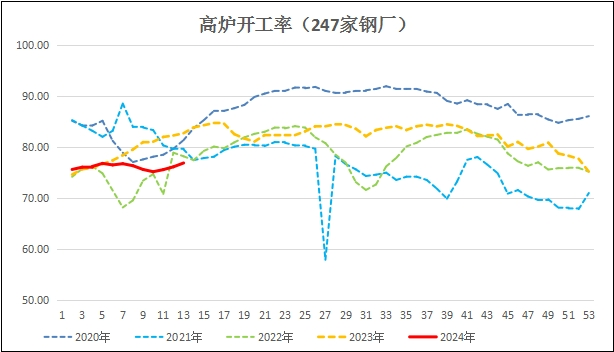

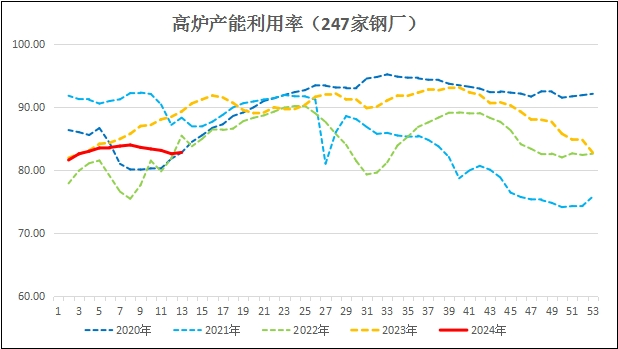

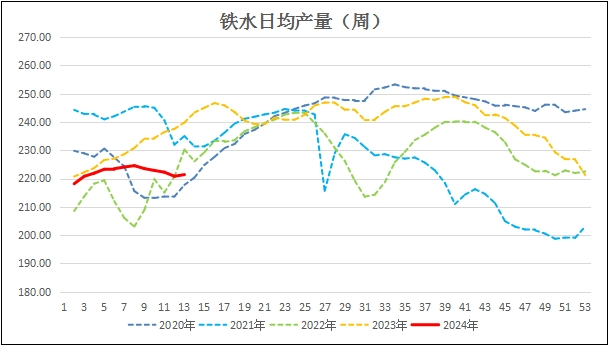

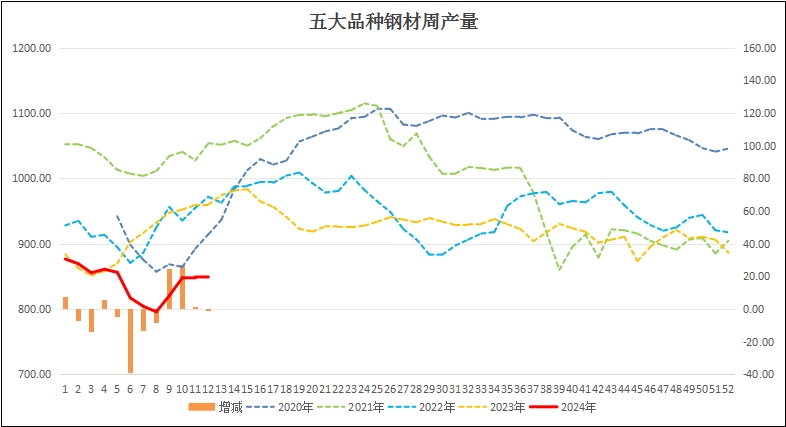

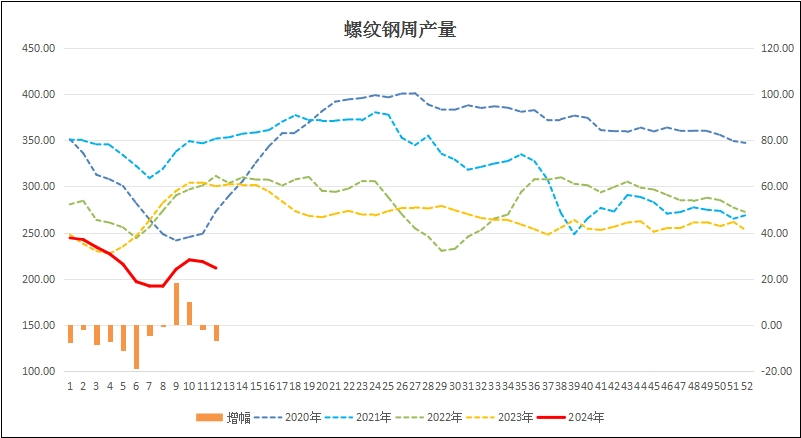

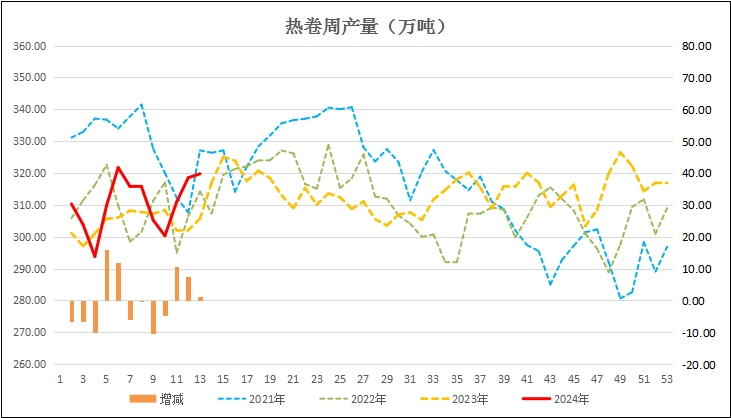

3、生产:本周247家钢厂的高炉开工率76.9%,较上周小幅回升0.75%, 高炉产能利用率82.79%,较上周升0.21%;日均铁水量221.39万吨,较上周增加0.57万吨;本周五大品种钢材产量848.25万吨,较上周下降0.75万吨。连续两周产量持平。其中螺纹钢产量211.61万吨,较上周减产6.92万吨,减产最为明显;热卷周产量319.75万吨,较上周增产1.24万吨。

|

|

|

|

|

|

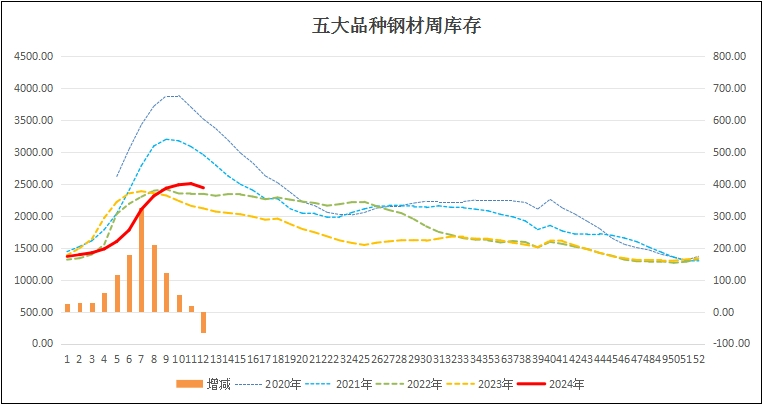

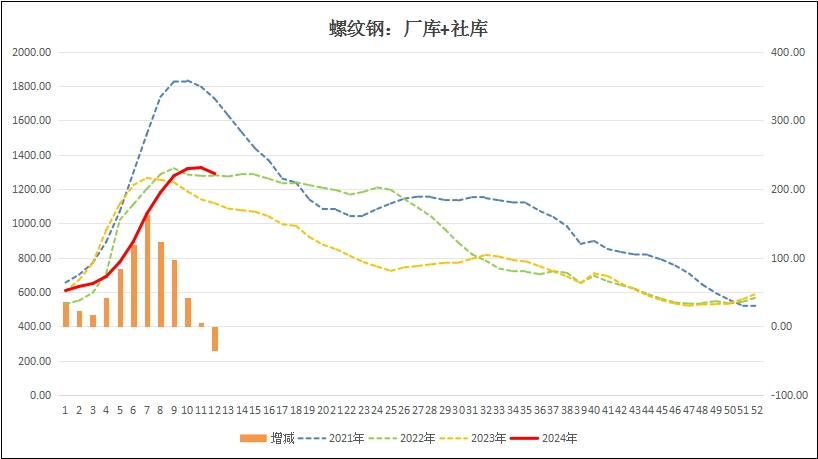

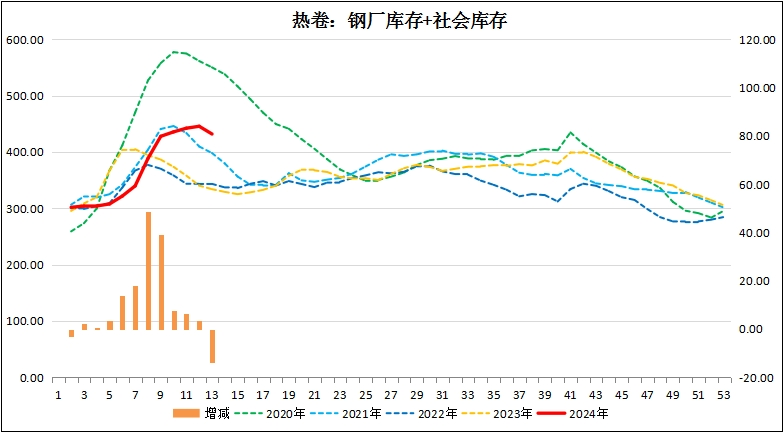

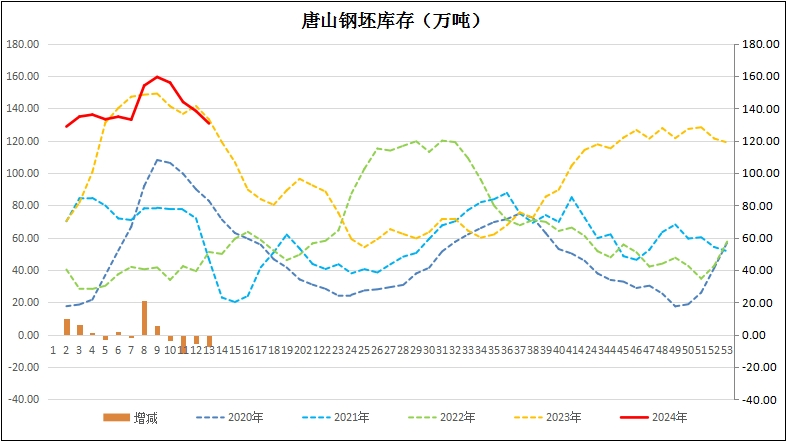

4、库存:本周五大品种钢材库存2440万吨,较上周降库65万吨,也是年内首次降库,表明消费正在恢复中;其中螺纹钢的社库和钢厂合计库存1290万吨,仅比上周降库34万吨。热卷库存432万吨,较上周下降13万吨;唐山钢坯库存130.66万吨,降库7.65万吨。在产量不变的情况下,需求涨库存降。

|

|

|

|

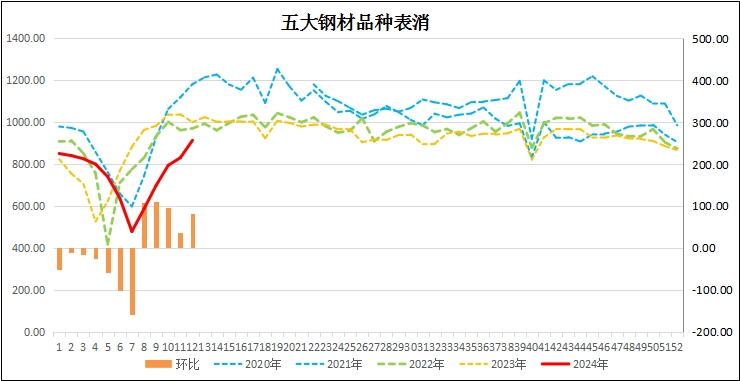

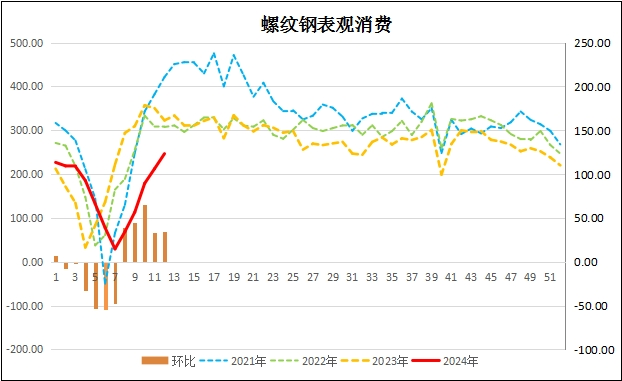

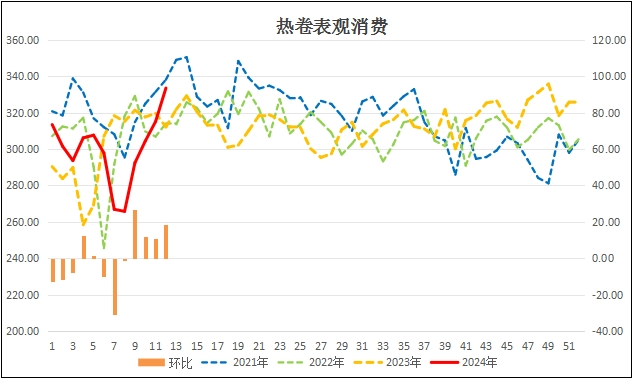

5、消费:本周五大品种钢材表消913.46万吨,较上周增长82.90万吨;螺纹钢表消246.44万吨,较上周增长了34.06万吨;热卷消费333.46万吨,较上周增长18.37万吨,已经来到了较高的消费水平。

|

|

|

|

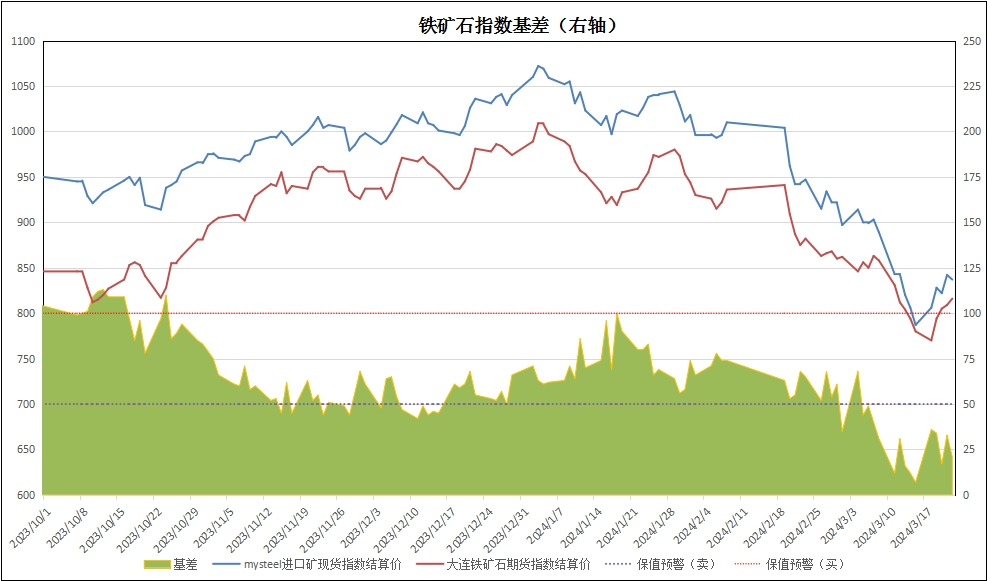

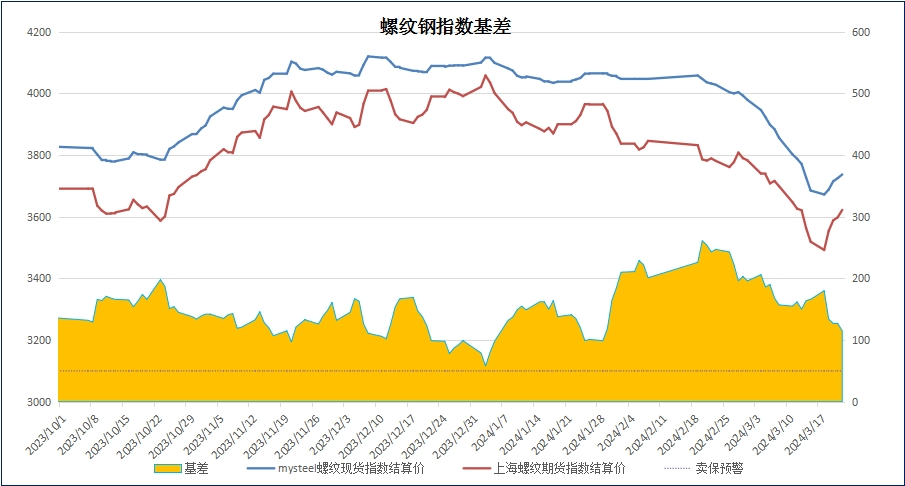

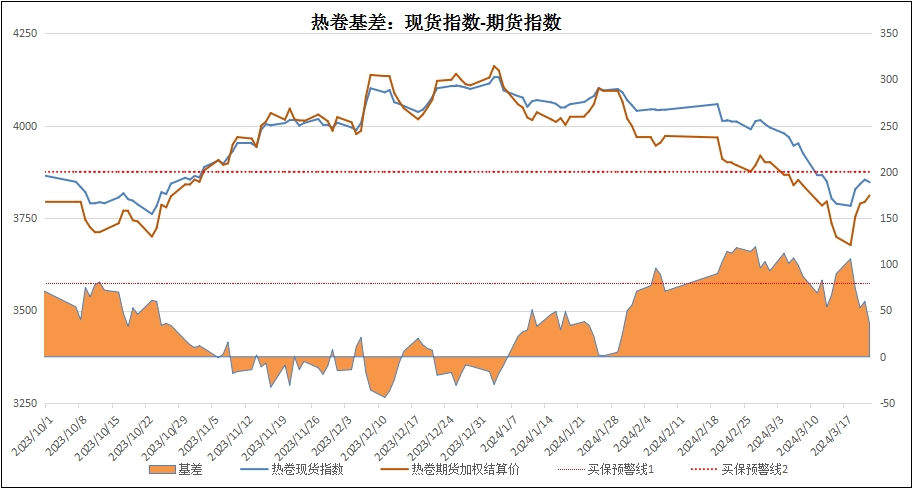

6、基差:周末进口铁矿石的基差报收21元,较上周扩张14元;螺纹钢现货指数与主力合约基差报收115元,较上周收窄51元;热卷基差收于36元,较上周收窄54元。

|

|

|

|

总结:

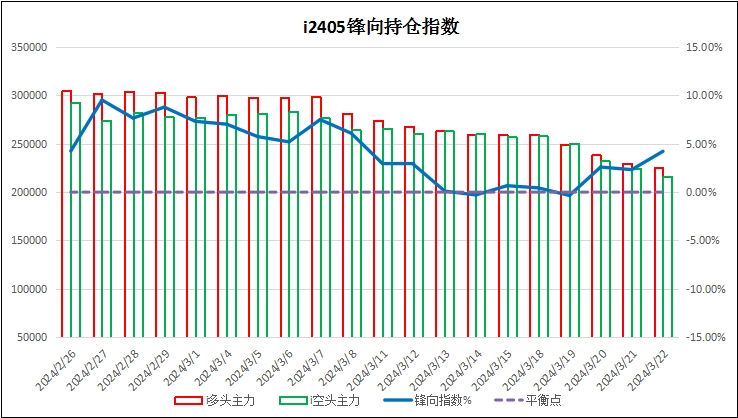

我们在上周的标题就明确提出,已经局部见底了。本周伴随着68万手持仓离场,一场空头主导的饕餮盛宴落下了帷幕。螺纹钢单个合约持仓从齐平历史记录的241万手,降到173万手,仅用了一周时间。这场由主力空头主宰的战役,利用了今年“时间错配”,在理论上的旺季导演了一场出乎意料的杀多盘,最终几乎完美地全身而退,把盘面重新交给了市场。

当然,需求弱,是今年市场在旺季走出跌势的主要因素。节前需求就偏弱,节后的复苏也很缓慢,这也倒逼了产能和产量的释放放缓,并导致了原料端的垮塌。即使进入旺季阶段,依然产需双弱,负反馈一直延续至今。构成了供需与时间窗口的错配。资本市场主力资金,正式抓住了这一漏洞,发动了一场针对旺季预期的歼灭战。多空鏖战直到五月合约击穿3500元直逼3400元时,大量多头被逼认赔出局,也成就了空头顺势了结。一周时间,68万手多空持仓了结了“恩怨”。也就是在本周,成材市场结束了整个冬季垒库,首现降库存。值得一提的是,来自海关总署的数据表明,1-2月份我国钢材依然处于近8年的高位。

事实上,为了应对今年需求可能的弱化,钢厂已经有所准备,包括降低产量,调整螺卷产能等。至今,成材的产量依然是至少近5年来的最低。因此,供需矛盾本没有那么大,是资本大肆炒作,引起了市场的大风大浪。

目前,资本市场预计会暂时平静许多。产业链的矛盾则在慢慢变化:上游铁矿石的供给压力依然不减,但我们对矿价的掌控权不大,铁矿石未来的走势或取决于生产的需求;大幅亏损的煤焦企业,已经将产能一降再降,坐等利润修复。成材端,去库是相对而言最大的利好。虽然建材螺纹钢与工业材的需求已经呈现出很大的差异(卷螺差已经扩大到200元以上),但总体上五大钢材的消费已经越过900万吨的水平,需求的恢复虽然不很快,但也是肉眼可见的增长。

走过期货盘面的风风雨雨之后,未来的市场走向和焦点,又回到了现货需求和产能之间的博弈。从1-2月的市场表现来看,我们确实可以预判受房地产影响,螺纹钢等建材的需求,大概率低于工业材。但是经过了钢厂的产能调整之后,未来什么才会成为决定市场的核心因素,还有待进一步观察。

三、技术分析

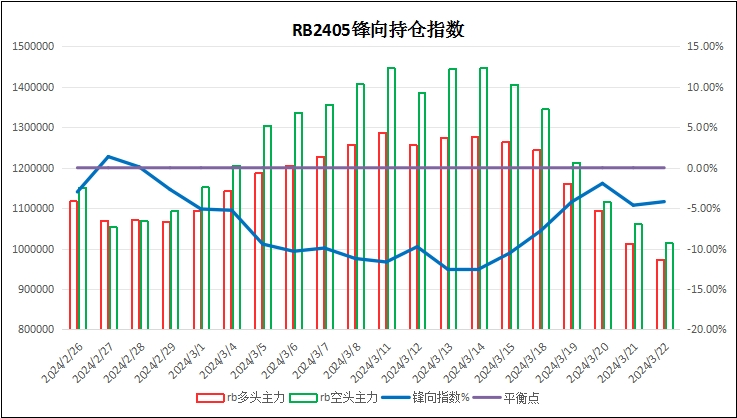

1、锋向持仓指数:铁矿石主力持仓多空平衡;螺纹钢持仓也基本回到多空平衡;

|

|

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:与前周预期没有变化

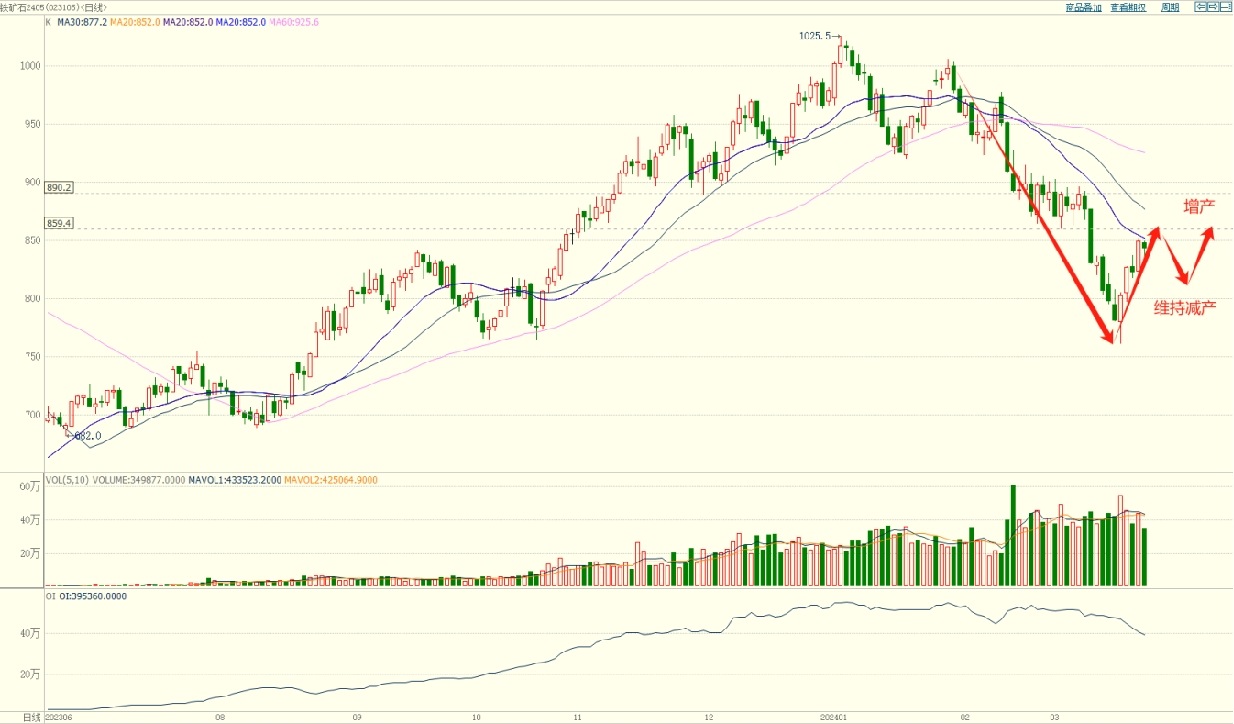

铁矿石:反弹850-860

|

螺纹钢:反弹3580/3680

|

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询

|