黑色观察20240330成本坍塌信心昙花一现

一、宏观背景

1、统计局:1-2月份规模以上工业企业利润同比增长10.2%;

2、瑞典央行降息0.25%至1.50%,是首个发达经济体开启降息。

小结:

去年全年的规模以上工业企业利润增长为负,今年开年利润增长转正,看起来似乎不错,但与去年同期增速过低有关。瑞典率先降息后,多个主要经济体的央行也表态将跟进:美联储在最新会议中发出信息,即通胀压力将继续缓解,今年某个时候降息可能是合适的;欧洲央行也表示将在6月前降低借贷成本;英国央行将利率维持在5.25%不变,但暗示其正一步步接近削减借贷成本。而对于“逆行”加息的日本央行,也表态将维持宽松的货币政策。各国纷纷打算降息,避险情绪升温,在贵金属上表现突出。

二、产业数据分析(非专业人士可跳过)

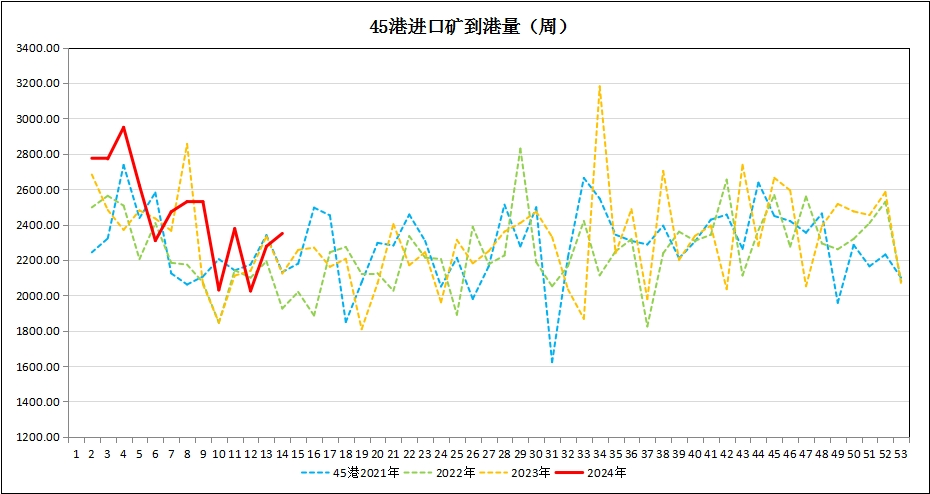

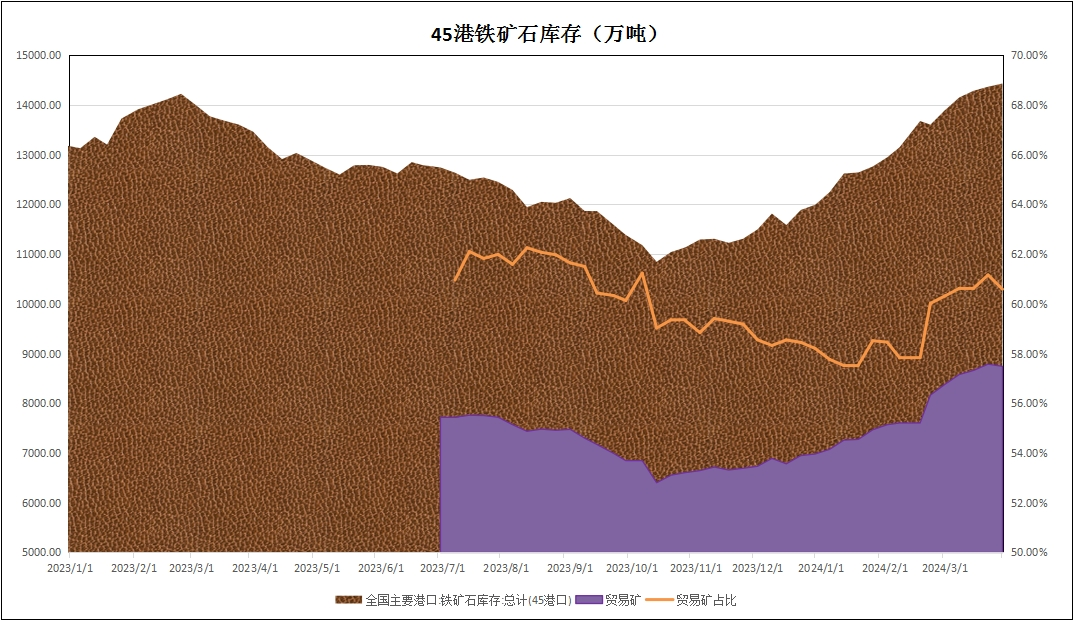

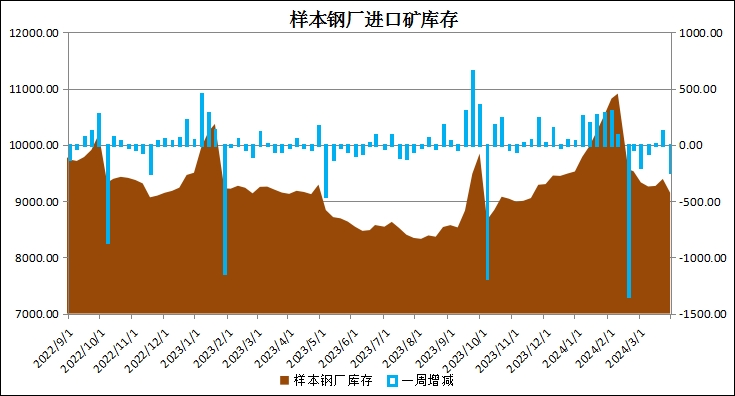

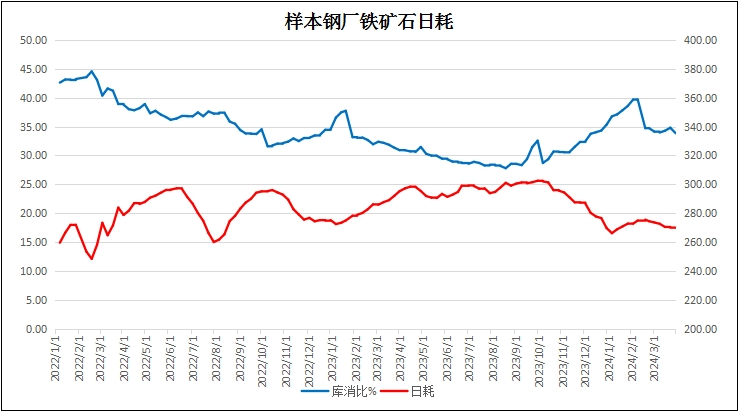

1、2024年第13周,澳巴19港铁矿石发货量2405万吨,较上周上升197万吨;45港到港量2349万吨,较上周增长72万吨,不过北方四港增幅较大:191万吨;45港港口库存14431万吨,较上周上升66万吨。45港疏港量289.88万吨;样本钢厂进口矿库存9148万吨,较上周下降246万吨;铁矿石日耗270.28万吨,环比微涨0.31万吨。

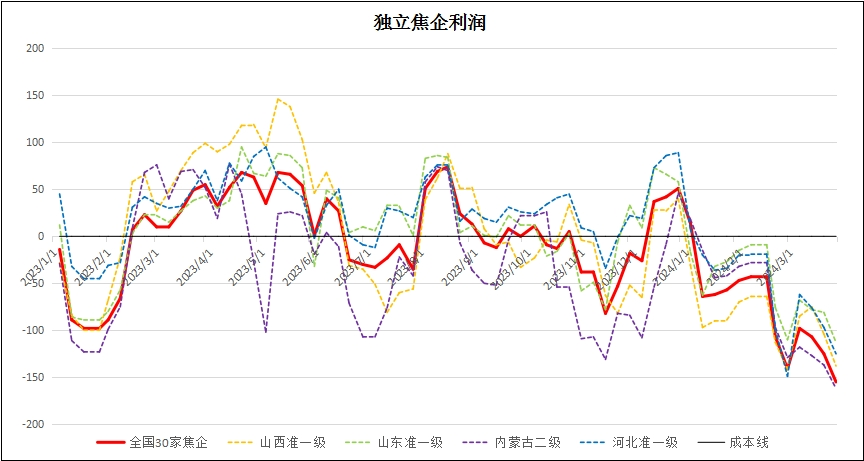

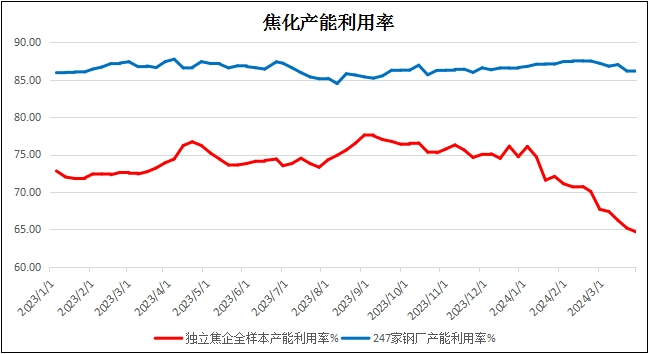

2、煤焦:独立焦企全国平均利润-155元/吨,较上周亏损再扩大30元; 独立焦化的产能64.67%,较上周再降0.51%,并再连创新低。钢厂焦化产能86.14%,与上周持平。经历了7轮的提降,仍有提降空间。

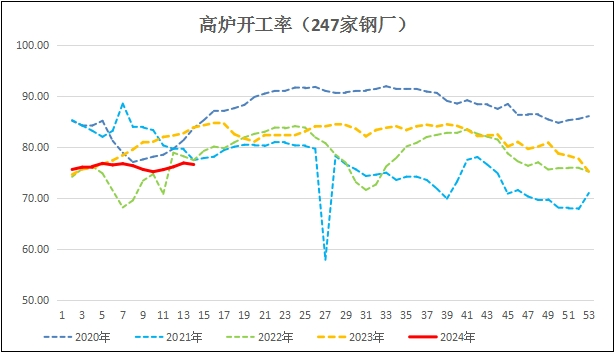

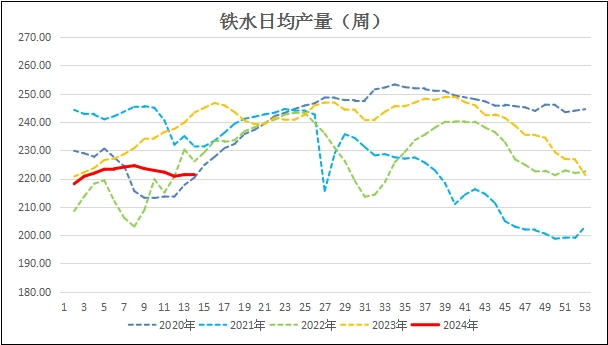

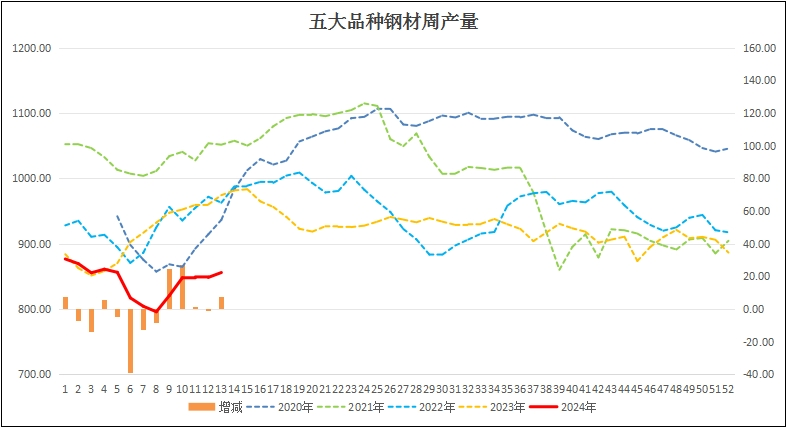

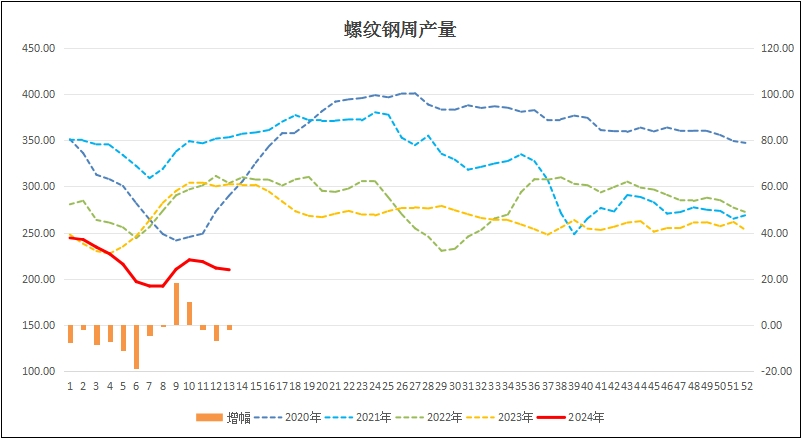

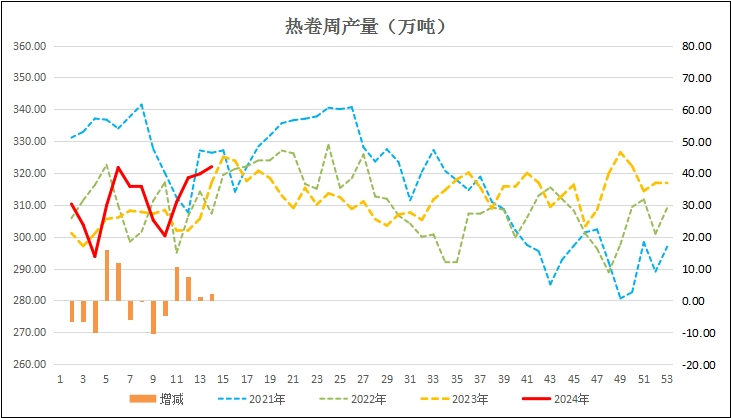

3、生产:本周247家钢厂的高炉开工率76.6%,较上周小幅下降0.3%, 高炉产能利用率82.76%,较上周微降0.03%;日均铁水量221.31万吨,较上周微降0.08万吨;本周五大品种钢材产量855.7万吨,较上周增加7.45万吨。其中螺纹钢产量209.74万吨,较上周减产1.87万吨;热卷周产量31.98万吨,较上周增产2.23万吨。历年的情况看,当下都属于复产期,但受到需求不振,和库存的压力,今年的复产很可能受阻,继续保持当前的产能偏低水平。从分项来看,热卷的产量进入了偏高的位置,持续增产或面临一定的风险。

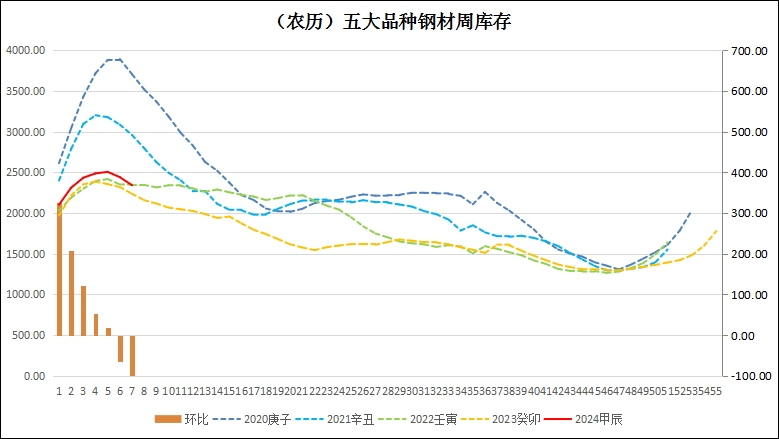

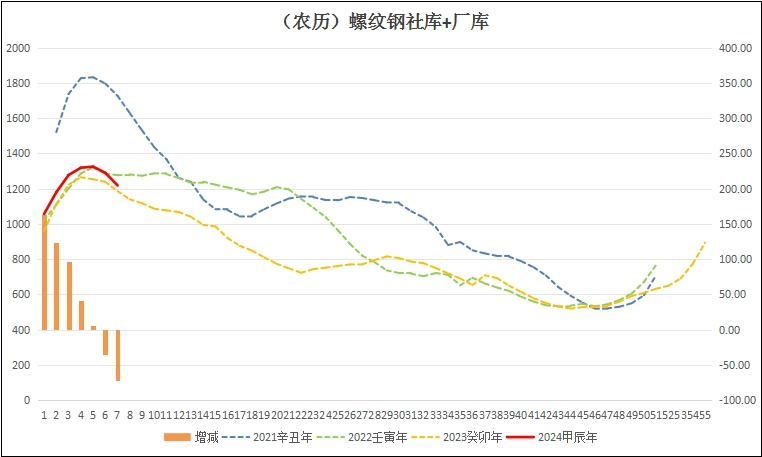

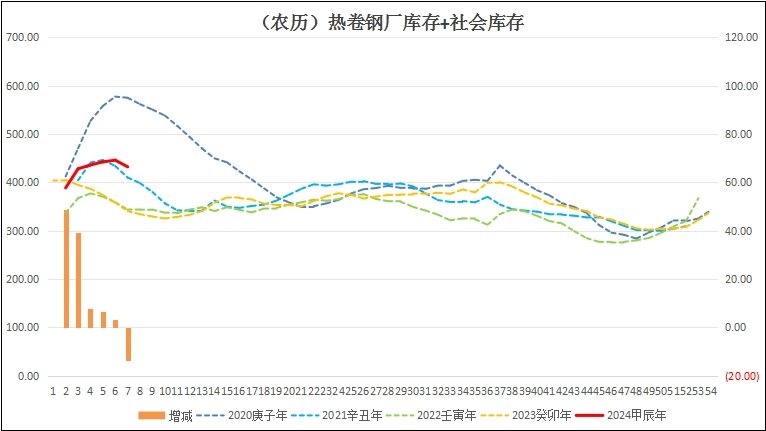

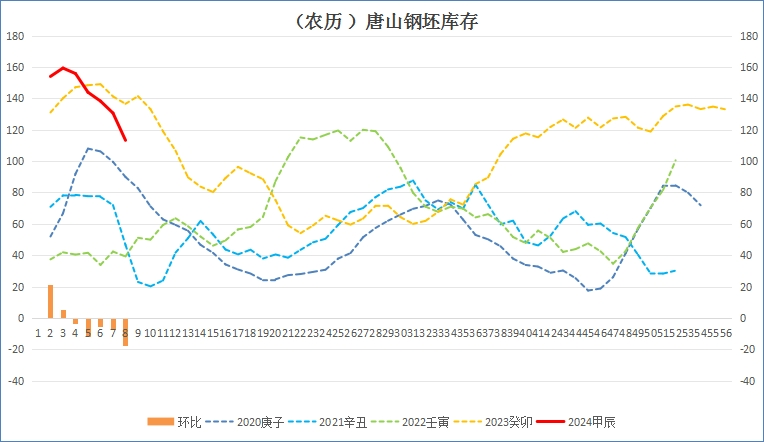

4、库存:本周五大品种钢材库存2341万吨,较上周降库99.57万吨,连续第二周降库,且降库幅度增大到近百万吨;其中螺纹钢的社库和钢厂合计库存1218万吨,比上周降库71万吨。热卷库存431万吨,较上周下降不足1万吨;唐山钢坯库存113.32万吨,降库17.34万吨。数据表现需求仍在释放,尽管还有库存偏大一点的压力,但市场仍是在回暖而非恶化。

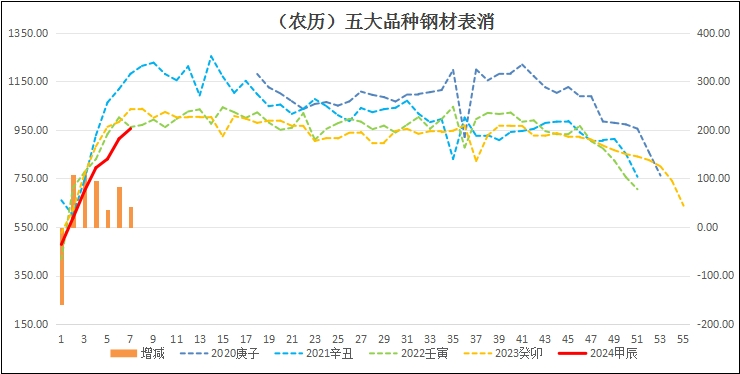

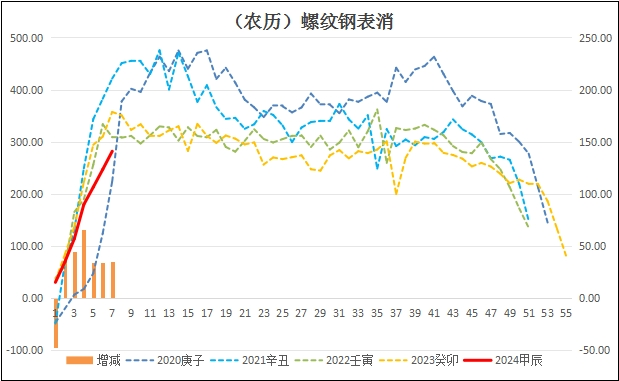

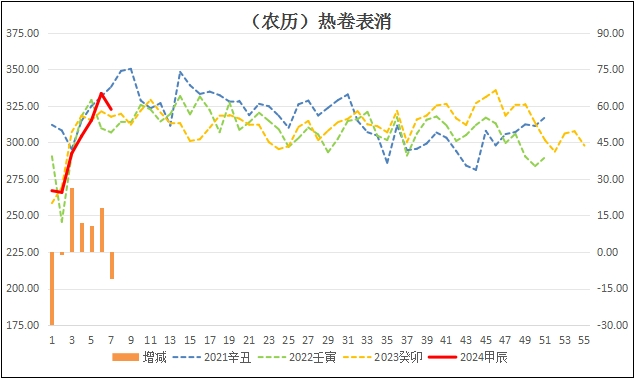

5、消费:本周五大品种钢材表消955.27万吨,较上周增长41.81万吨,增幅较上周明显放缓;螺纹钢表消281.26万吨,较上周增长了34.06万吨;热卷消费322.65万吨,较上周下降10.81万吨。热卷消费在达到330万吨以上后,一般难以持续保持高位,面临调整的需求。

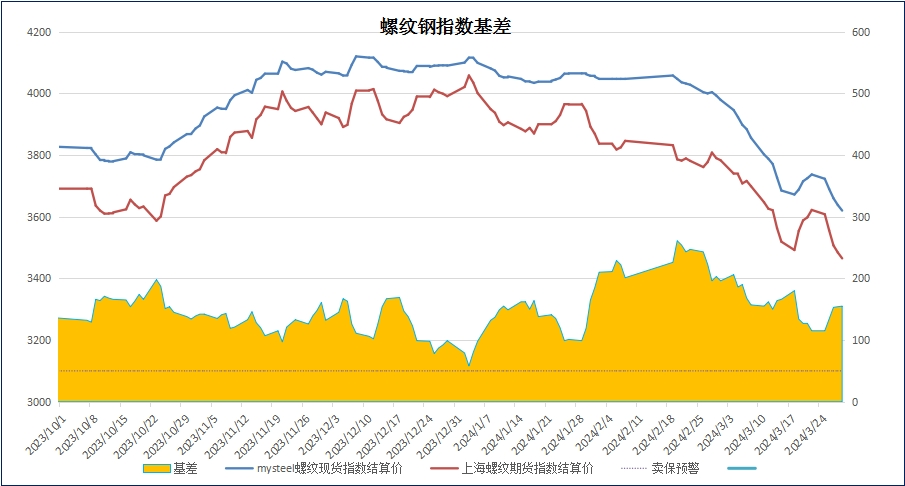

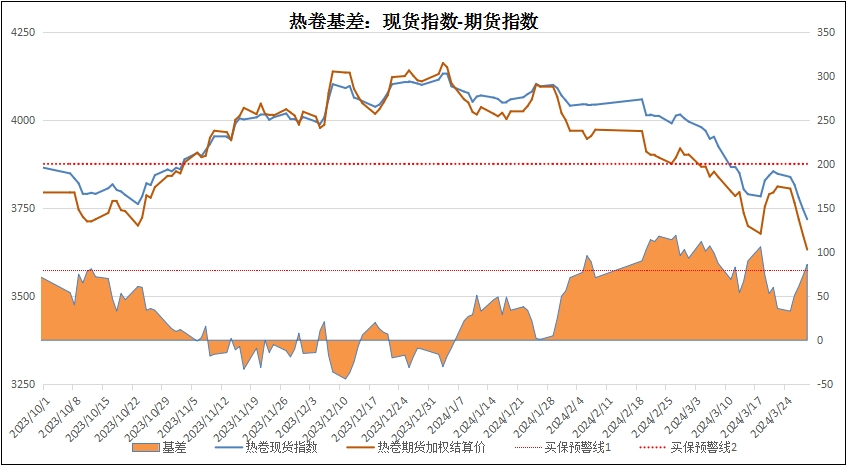

6、基差:周末进口铁矿石的基差报收12元,较上周收窄9元,最低触及6元,反弹机会较小;螺纹钢现货指数与主力合约基差报收155元,较上周扩张40元;热卷基差收于86元,较上周扩张50元。核心品种的基差表现,表明市场反弹的机会不算大。

总结:

经历了前一周的反弹,市场信心刚刚有所恢复,本周黑色板块再次遭到打击。负反馈形成的惯性仍在起作用。当然,从市场的声音来看,我们观察到实际市场库存可能与数据有差距,即实际库存高于市场预期。这使得成材的压力凸显出来。另一方面,原料端的垮塌也来的比预期要快。5年来最低的开工,造成原料端压力不减。铁矿石的港口压力已经明显超过去年,焦化企业则面临钢厂的不断提降成本的压力。

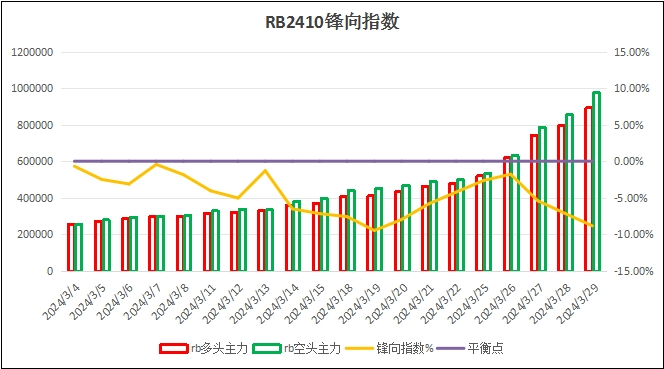

资本市场上,原本空头已经在2405合约上赢得了大胜,顺利出局。但紧接下来的移仓换月过程,再次形成了空头的把持局面,至少从我们对2410合约螺纹钢的持仓结构上看,几家老牌的主力,均已经开始布局新主力2410合约并逐渐形成的空头霸主。这种局面的形成,隐约传递的信息是,今年的旺季难以兑现需求,接下来的年中淡季自然也不会好到哪里去。因此资本在做完05合约空头后,已经或者正在直接平移到2410合约。偏弱的基差也难以吸引多头资金抄底。

这种局面可能导致当前的弱势格局直接过度到新主力合约。铁矿石将有机会探底700元;螺纹钢则可能再次下探3200元。目前能够扭转弱势格局的,只能是一面加大减产而不是复产,一面通过政策,加大消费需求。形成库存不足和产能不足。在这样的情况下,倒逼整个产业链从原料端到成材端触底反弹。

三、技术分析

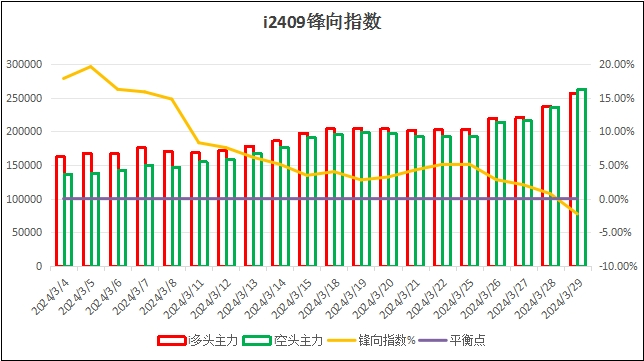

1、锋向持仓指数:产业链的主力从2405合约,转向铁矿石2409合约,螺卷主力转向2410合约。目前铁矿石主力持仓多空平衡;螺纹钢主力持仓偏空;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:目标:700

螺纹钢2410:目标:3340/3200

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询