黑色观察20240413克制产能释放库存

一、宏观背景

1、黄金、白银、铜铝锌等贵金属暴涨,敲响了金融危机的警钟;

2、美国3月份CPI3.5%,核心通胀3.8%,降息无望,甚至仍可能加息;

3、耶伦访华无果而终,两国金融暗战继续。

小结:

黄金一个月涨幅超过20%,绝不是好现象。这表明全球对于美元的实际价值以及美国高举债台的财政政策已经提出了严重的质疑。美国降息还是加息,都降面临极大的风险挑战。维持高息或者甚至加息可能降导致债务危机和银行危机,降息可能导致通胀飙升,股市汇市都有崩盘的风险。耶伦访华待了5天,终究没有取得任何重要成果。当前,对于2024年的宏观经济要有高度的风险意识,做好防范发生类似2008年金融危机的把心里准备。在投资领域一定要采取平衡对冲策略。

二、产业数据分析(非专业人士可跳过)

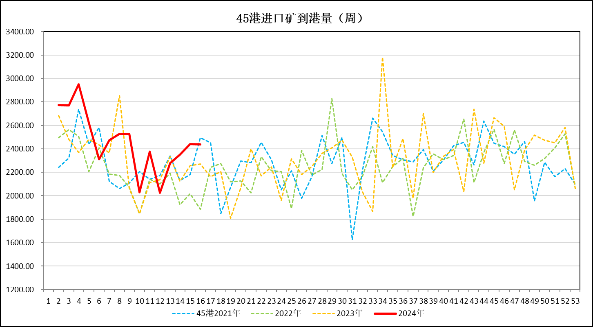

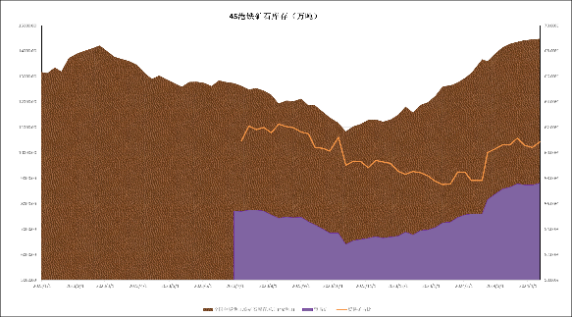

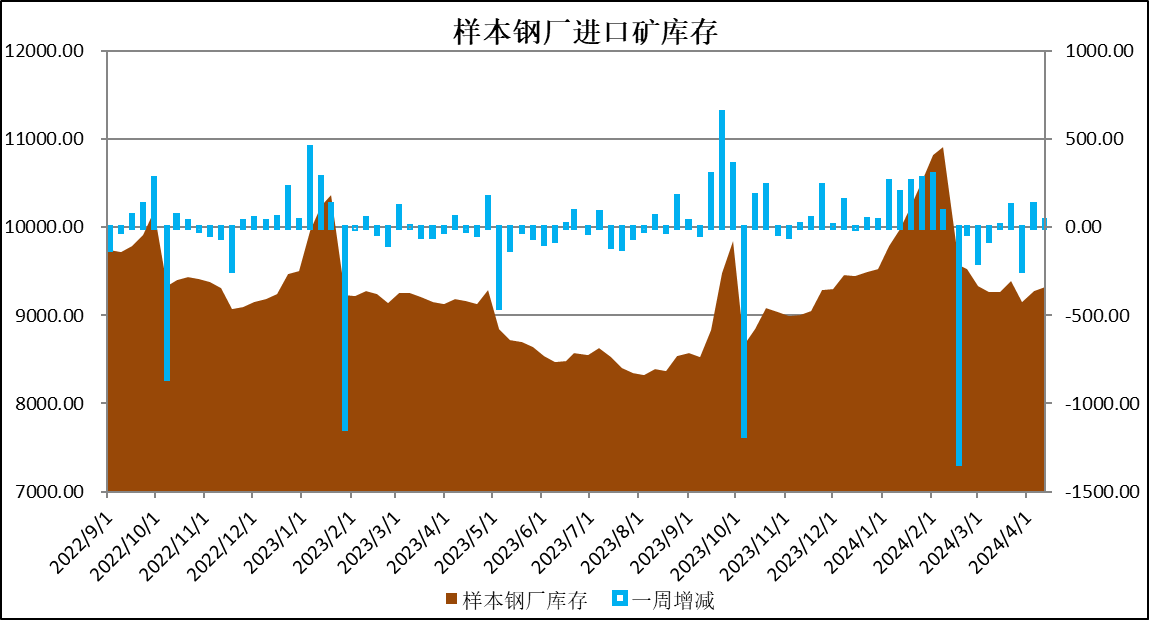

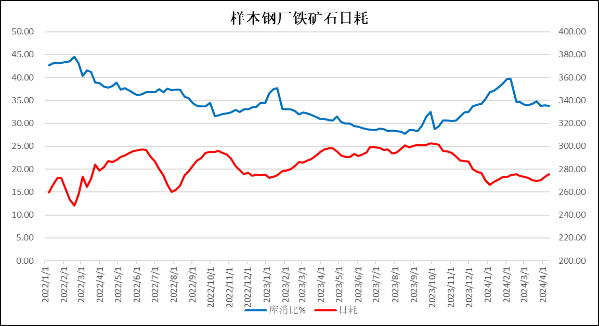

1、2024年第15周,澳巴19港铁矿石发货量2694万吨,较上周下滑117万吨;45港到港量2436万吨,较上周仅下降4万吨;45港港口库存14487万吨,较上周上升35万吨。45港疏港量302.15万吨;样本钢厂进口矿库存9319万吨,较上周上升39万吨;铁矿石日耗275.71万吨,环比上涨2.47万吨。高炉的复产和铁矿石的日耗均有小量的抬头。

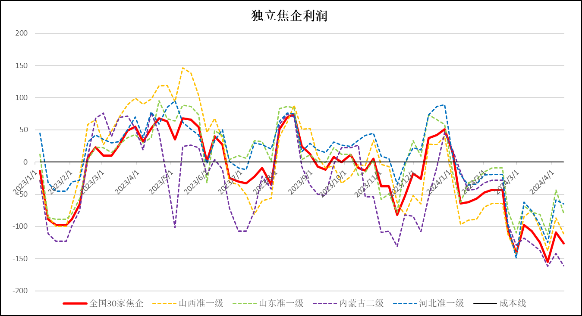

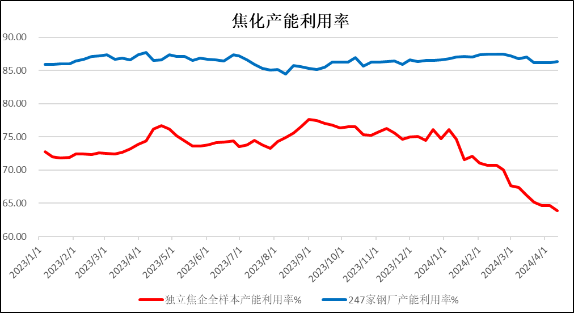

2、煤焦:独立焦企全国平均利润-126元/吨,较上周亏损扩张17元; 独立焦化的产能63.87%,较上周降0.96%。钢厂焦化产能86.33%,较上涨涨0.19%。

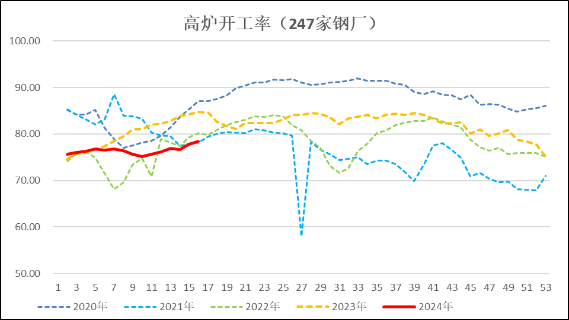

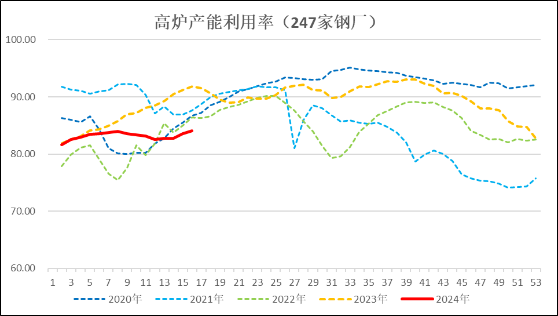

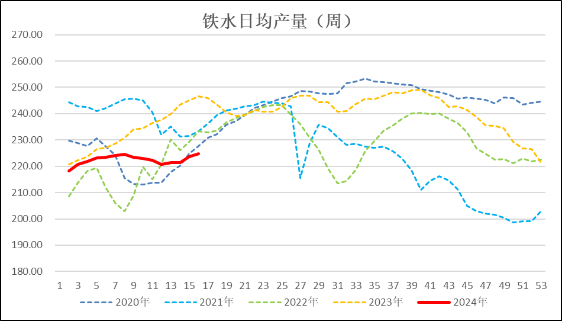

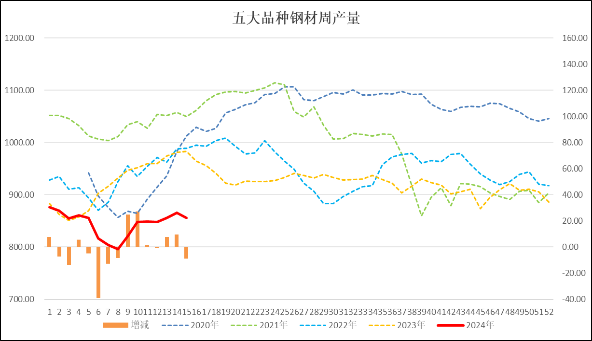

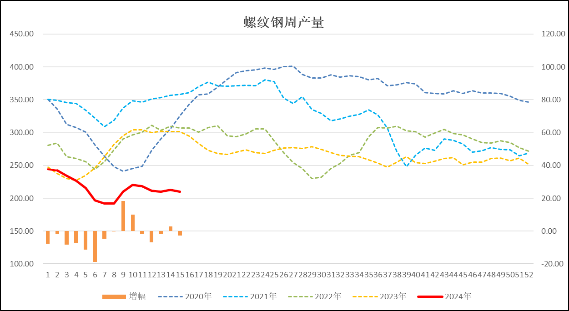

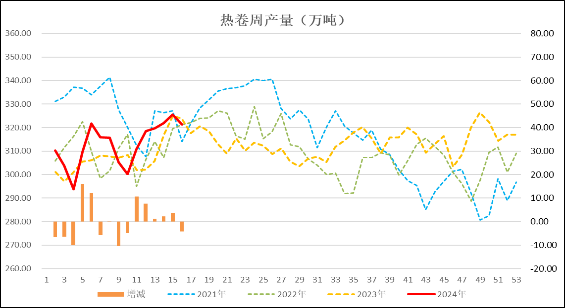

3、生产:本周247家钢厂的高炉开工率78.41%,较上周上升0.6%, 高炉产能利用率84.05%,较上周涨0.44%;日均铁水量224.75万吨,较上周上涨1.17万吨;本周五大品种钢材产量856.20万吨,较上周下降9.01万吨。其中螺纹钢产量209.95万吨,较上周减产2.68万吨;热卷周产量321.33万吨,较上周减产4.26万吨。前一周的增产部分,本周基本又减下去了。成材加工暂时有所克制。

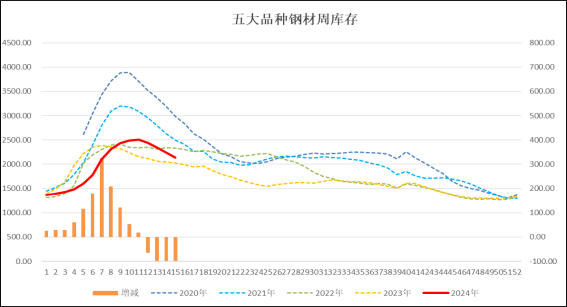

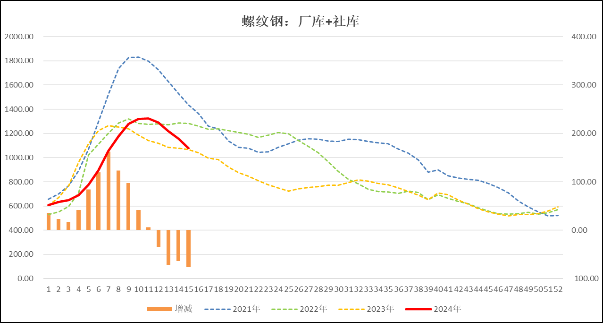

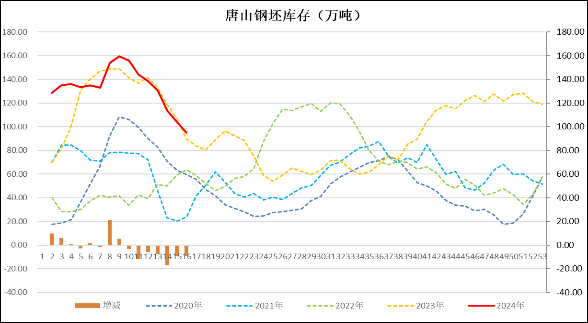

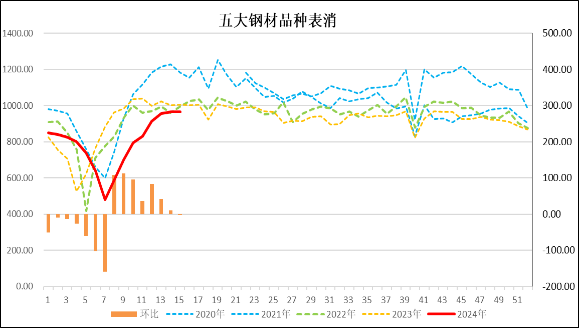

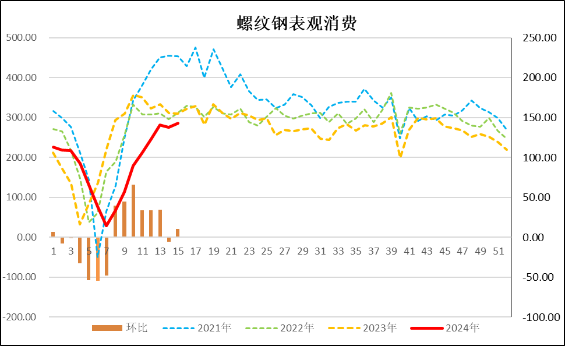

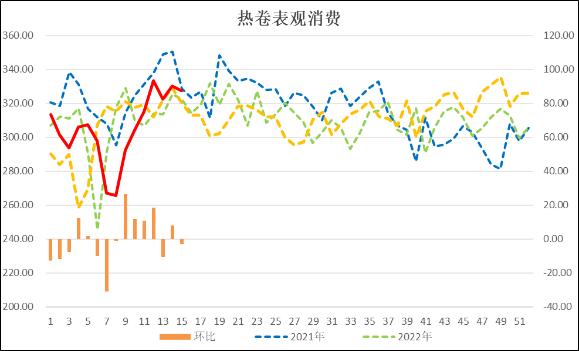

4、库存:本周五大品种钢材库存2133万吨,较上周降库108万吨,连续三周降库百万;其中螺纹钢的社库和钢厂合计库存1078万吨,比上周降库76万吨。热卷库存420万吨,较上周下降6.27万吨;唐山钢坯库存94.88万吨,降库9.3万吨。

5、消费:本周五大品种钢材表消964.22万吨,较上周还减少0.94万吨;螺纹钢表消286.59万吨,较上周上升10.65万吨;热卷消费327.60万吨,较上周下降2.85万吨。

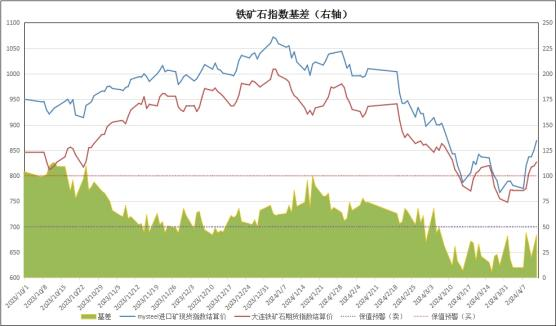

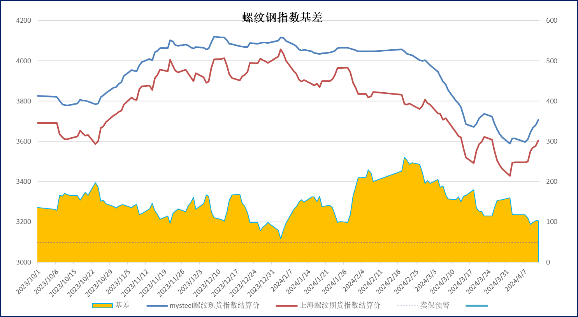

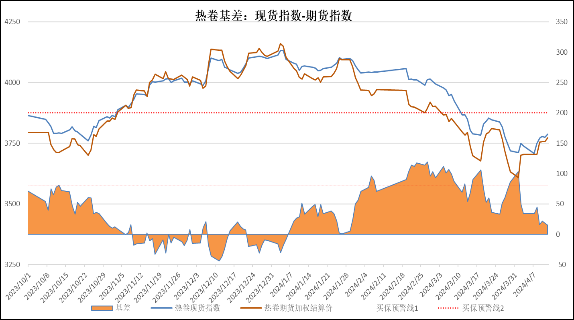

6、基差:周末进口铁矿石的基差报收42元,较上周扩张32元;螺纹钢现货指数与主力合约基差报收103元,较上周收窄15元;热卷基差收于15元,较上周收窄19元。

总结:

本周黄金、白银等贵金属继续大涨,也支撑了黑色板块的回暖。更深层次的原因可能还在于消费端的结构性改善。我们之前也曾经提到过,负反馈对黑色板块的拖累形成恶性循环,需要从生产环节和消费环节共同互动,才有可能改变市场运行逻辑。对于这一点,本周在高炉生产和铁水的产量上,已经可以看到粗钢复产的冲动。不过在成材加工端,前周五大钢材产量的上涨部分9.5万吨,本周基本上又悉数减下去了。也说明加工企业依然十分谨慎,仍在尽力抑制产能过快恢复。

在此情形下,本周的成材去库继续保持在100万吨以上,虽然消费增长就像我们前周所说的那样,或许已经接近了边际高位,本周已经停止增长。但是如果存量的需求仍能保持每周100万吨的去库,也能够扭转负反馈的束缚。正是看到了希望,尤其是本周螺纹钢的去库上升到76万吨,到目前为止年度的最大值,从库存量来看已经是农历年最近5年的最低。

因此,本周资本市场黑色板块也表现出了整体回暖的迹象。铁矿石再度表现出要领涨的意味。不过细看品种分项库存,热卷目前的库存量是明显偏高的,这与前期钢厂纷纷调整产能有关。目前压力较大的应为热卷。比较可喜的是,周末公布了海关总署的数据,我国3月份钢材出口达到988.8万吨,是近10年来的单月最高。倘若全年保持这样的势头,今年钢材出口仍将部分填补房地产留下了的需求缺口。但要想完全达到去年的消费量,仍需要我们进一步活跃市场,创造新的消费。

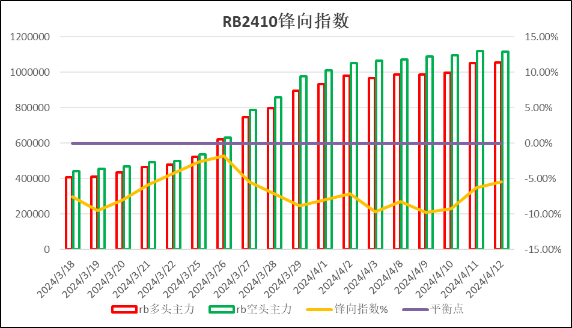

三、技术分析

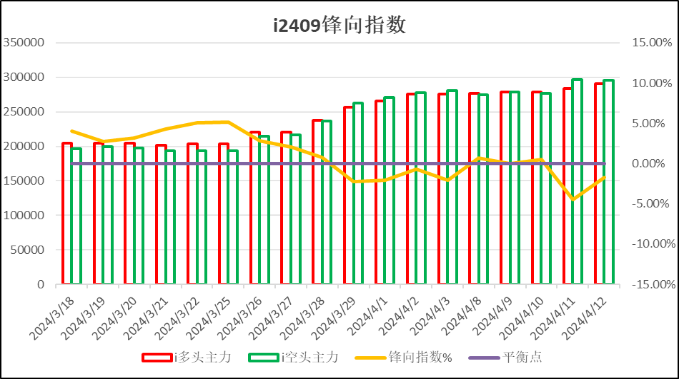

1、锋向持仓指数:铁矿石主力2409持仓多空平衡;螺纹钢主力2410持仓偏空;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询