黑色观察20240427原料有压力成材有支撑

一、宏观背景

日元创34年新低,市场担忧亚洲金融市场可能面临风险。

小结:

在五月份议息会议前夕,美联储官员公开谈论不排除加息的可能性;亚洲多国货币贬值,日元首当其中创下34年新低,不排除美国将金融风险引向东亚地区,也可能影响了亚洲地区的经济复苏。

二、产业数据分析(非专业人士可跳过)

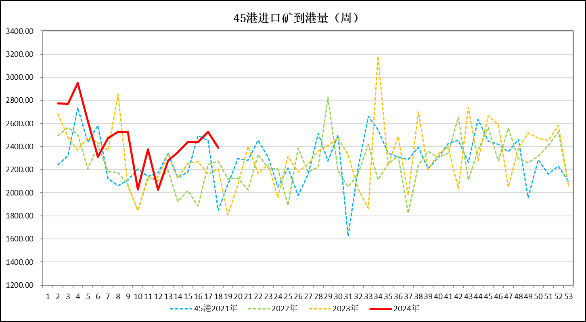

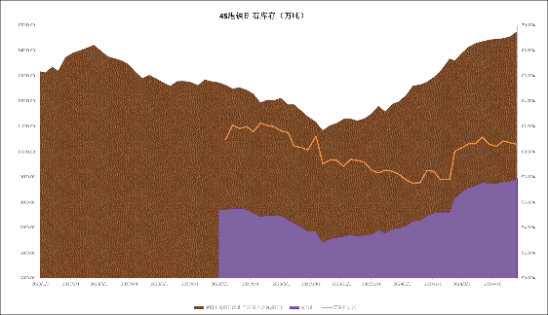

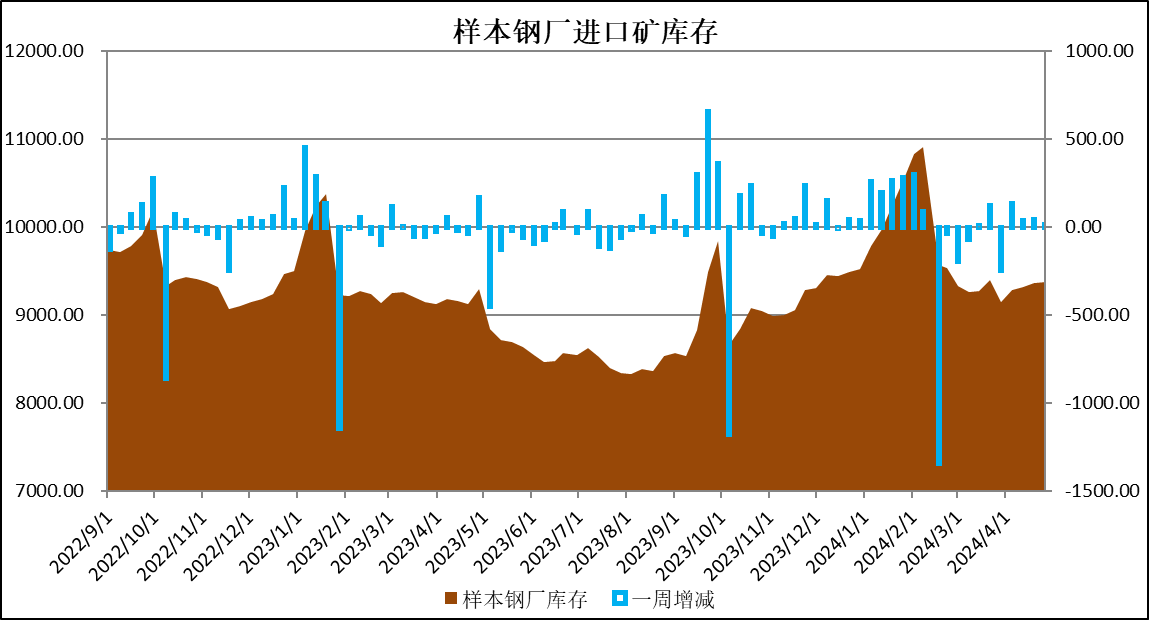

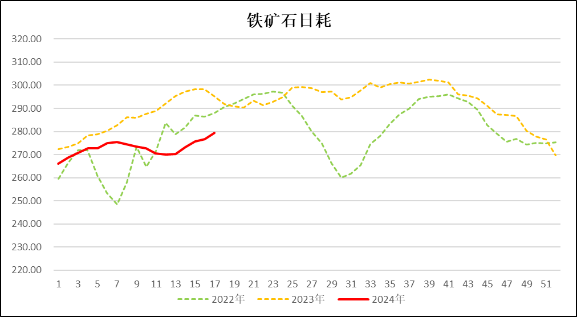

1、2024年第17周,澳巴19港铁矿石发货量2455万吨,较上周大幅增长536万吨,对上周的大幅下跌是一个修正; 45港到港量2388万吨,较上周减少140万吨;45港港口库存14759万吨,较上周上升200万吨。45港疏港量300.96万吨;样本钢厂进口矿库存9379万吨,较上周小幅上升15万吨;铁矿石日耗279.47万吨,环比上涨2.87万吨。

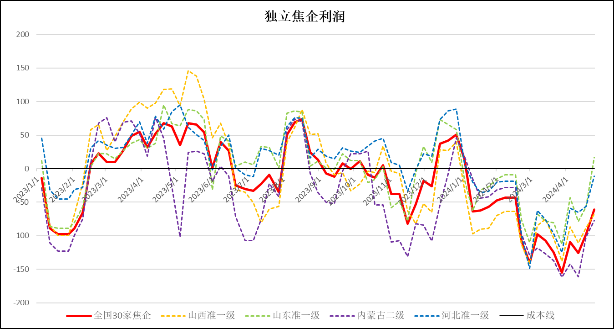

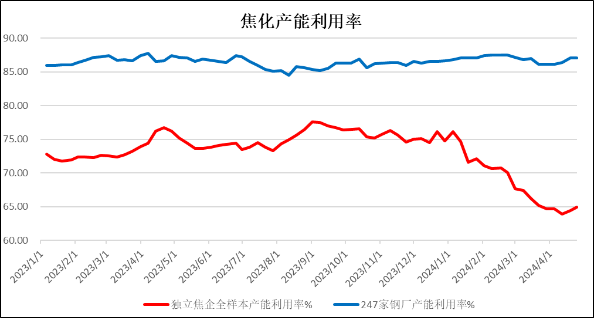

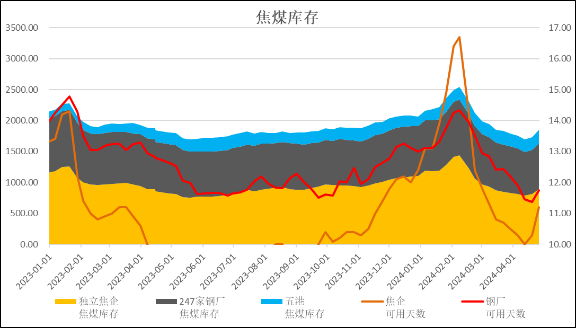

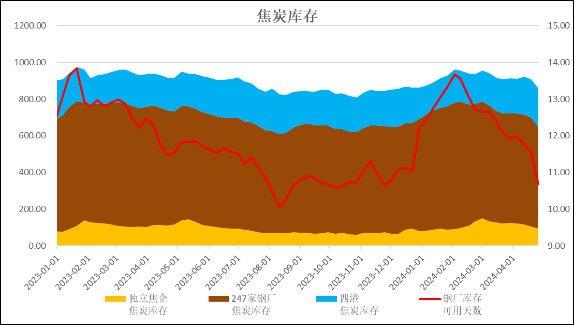

2、煤焦:独立焦企全国平均利润-61元/吨,较上周亏损收窄37元; 独立焦化的产能64.97%,较上周反弹0.55%。钢厂焦化产能87.09%,与上周持平;样本焦企和钢厂的焦煤库存增加118万吨,但焦炭仍因产能较低,库存下滑53万吨。焦化产能连续两周反弹。

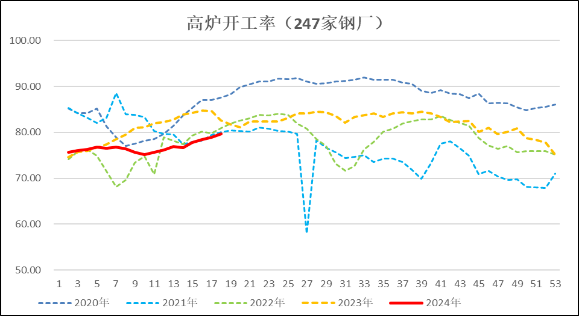

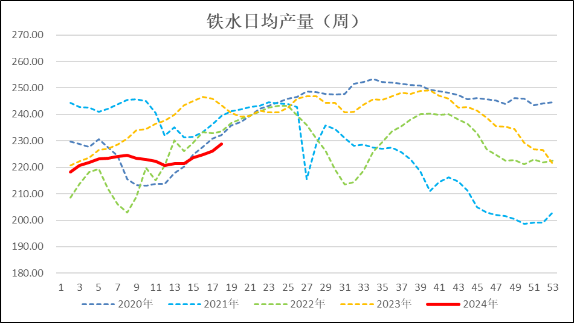

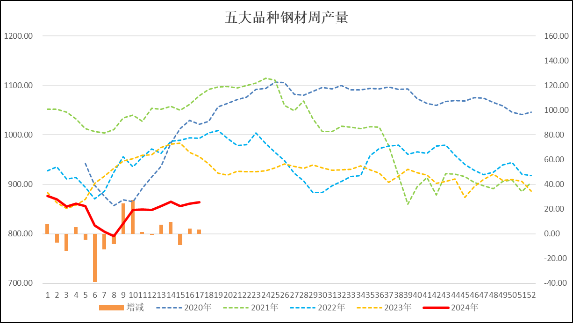

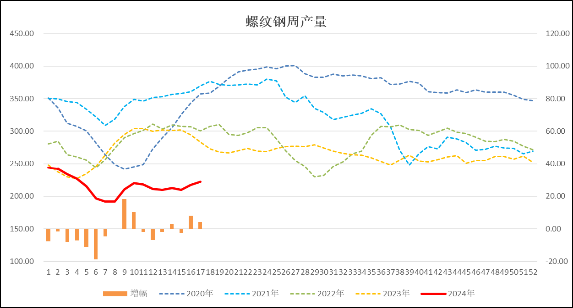

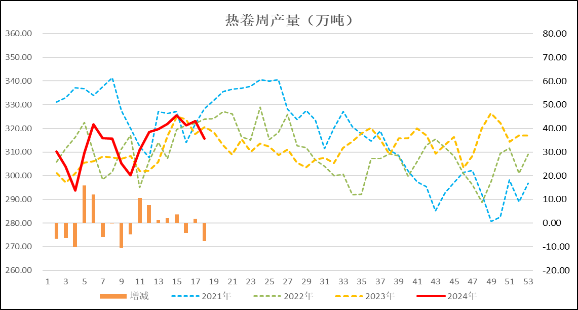

3、生产:本周247家钢厂的高炉开工率79.73%,较上周上涨0.87%, 高炉产能利用率85.35%,较上周涨0.76%;日均铁水量228.72万吨,较上周上升2.5万吨;本周五大品种钢材产量863.98万吨,较上周增加3.52万吨。其中螺纹钢产量222.05万吨,较上周增4.18万吨;热卷周产量315.6万吨,较上周减产7.55万吨。

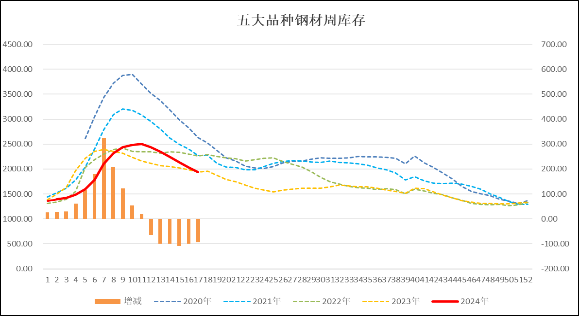

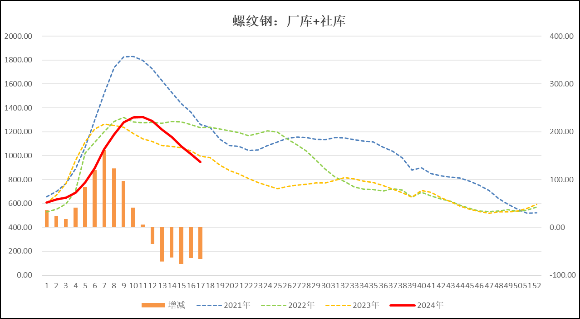

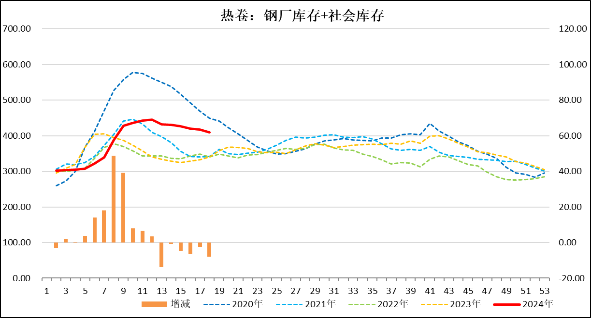

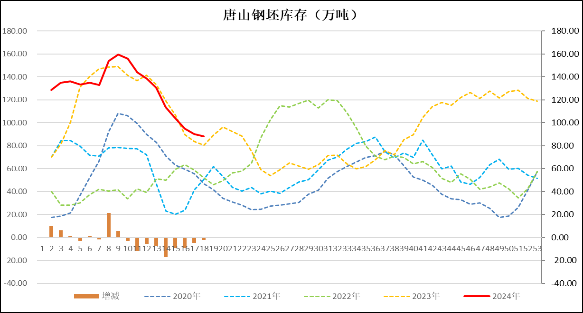

4、库存:本周五大品种钢材库存1940.14万吨,与去年同期持平;较上周降库93.90万吨,降幅小幅收窄6万吨,但仍在90万吨以上;其中螺纹钢的社库和钢厂合计库存948.84万吨,比上周降库65.95万吨,已经是最近5年同期最低库存,并继续维持稳定的将库幅度。热卷库存410万吨,较上周下降7.87万吨;唐山钢坯库存88.05万吨,降库1.97万吨。

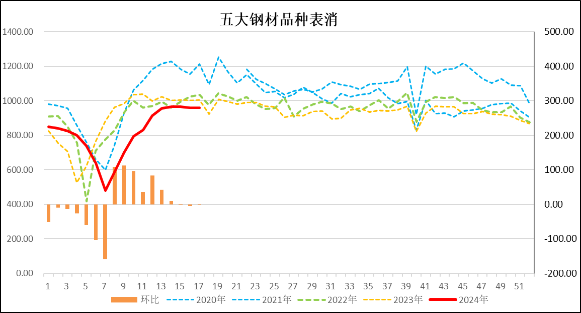

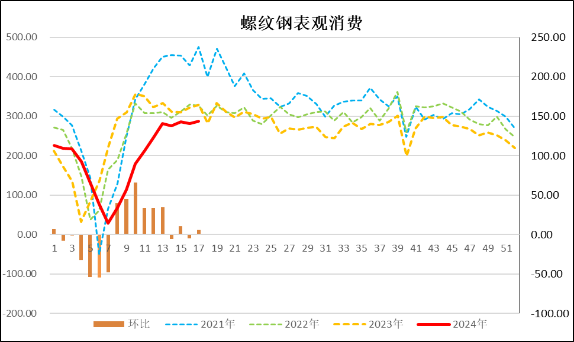

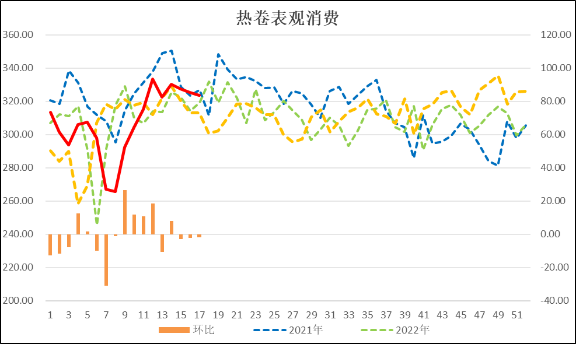

5、消费:本周五大品种钢材表消957.88万吨,这已经是连续5周保持在960万吨附近;螺纹钢表消288万吨,较上周上升6.42万吨;热卷消费323.47万吨,较上周下降1.99万吨。

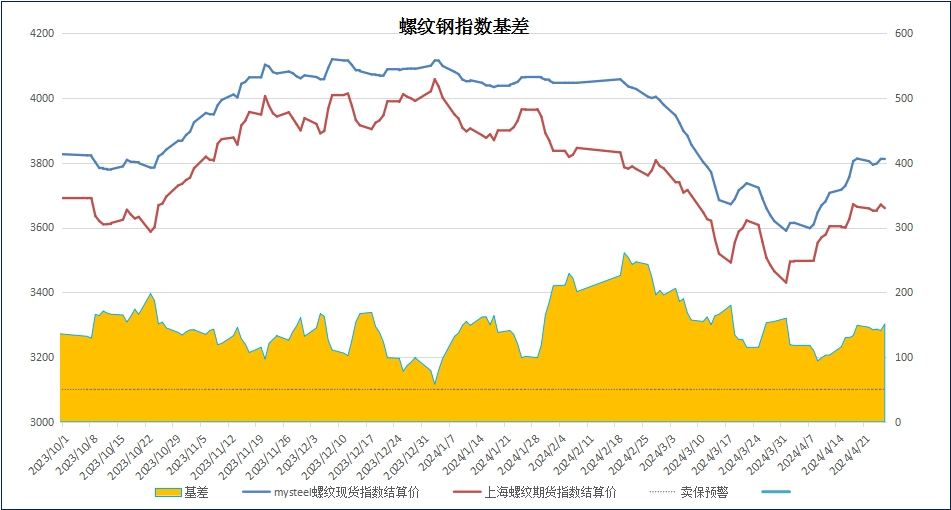

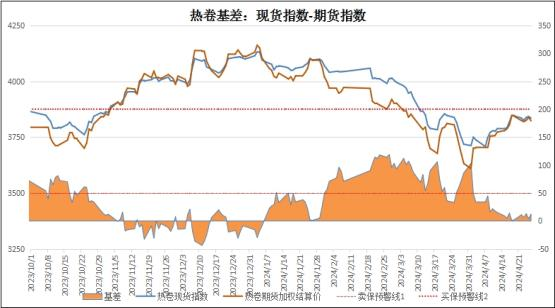

6、基差:周末进口铁矿石的基差报收17元,较上周收窄11元;螺纹钢现货指数与主力合约基差报收151元,较上周扩张2元;热卷基差收于12元,较上周扩张10元。

总结:

本周影响市场的宏观基本面因素不多,市场略显平静。有色金属继续领涨,但尚未对黑色板块有直接影响。黑色板块内部也在做自我调整,比较明显的变化就是钢厂已经开始自主调整螺卷的产能,应对螺纹钢库存偏紧,而卷板库存偏高的压力。比较意外的是上游原料端的压力没有体现在盘面上。说明市场更加看重产能的恢复。

进口铁矿石的港口库存本周已经升至1.47亿吨,但我们并未看到铁矿石价格受到压力,反而是继续扮演上涨的领头羊。显然这是铁矿石现货商掌控价格的体现而已,也可能算是见怪不怪了。本周铁矿石主力的走势几乎就是上周的翻板,均是整理两天后在周三拉升一个大阳线,再盘整两天收官。其中最低正好回到了850元/吨,与我们上周的预期一致,目前虽然尚未突破900元,但整体趋势性保持着良好的强势格局。至于港口库存的压力似乎被忽略,只盯着产能的恢复,这会令钢厂持续处于被动和亏损的境地。

焦煤的供给也在改善,样本钢厂和焦企的焦煤库存量,在年内持续最长的九周降库之后,已经连续垒库,本周合计垒库118万吨,足见供给能力增强。但是在焦炭的产能过低的情况下,供应充足似乎也被潜在的需求压制,正与铁矿石一起构筑新的成本支撑。

不过,需求端并未发生根本性的改变,表观消费数据现显示,连续5周没有太大变化,这也是市场所忧虑的。而在生产端,年后的产能一直收到压制,现在去库力度不错,产能释放是必然的,目前的数据看,产能的增长还算比较理性和克制。鉴于螺纹的需求稳定释放,而卷板的需求可能已经见顶,我们观察到,部分卷板的产能已经调整到螺纹钢上面。因螺纹钢的库存已经跌至近5年来的同期最低,五大钢材的总库存也已经与去年持平(农历年均已经低于去年)因此,即便有增产,短期内螺纹钢的供给也会略显不足,库存的压力仍在卷板上面。

综合来看,除了卷板的库存有压力,在原料强势和螺纹库存不足的共同加持下,黑色板块整体仍具有一定的支撑。

不利的因素则可能来自于季节性需求下滑和产能恢复过快。毕竟上半年最旺的季节已经过半,需求逐渐衰减也属于正常。

三、技术分析

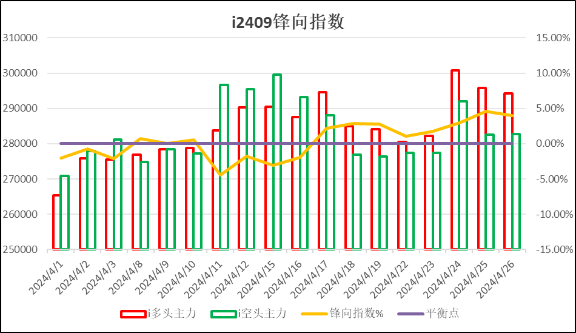

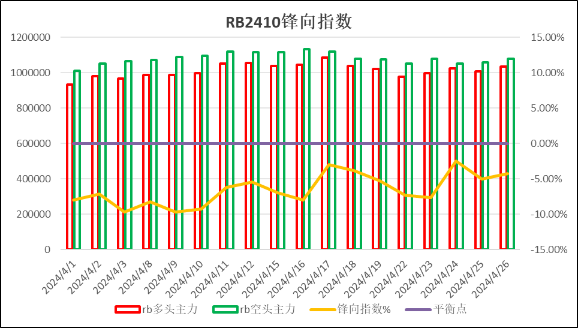

1、锋向持仓指数:铁矿石2409持仓多空平衡;螺纹钢2410多空平衡;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询