黑色观察20240531政策挖坑消费骤降

一、宏观背景

1、国际货币基金组织上调中国2024年经济增速预期,由4.6%上调至5.0%;

2、国务院印发《2024-2025年节能降碳行动方案》;

3、美国一季度经济增长数据大幅修正,被认为利好降息;

解读:根据笔者的长期观察,IMF的预测虽然每年也会调整几次,但基本上最终接近实际水平。这次调整,也说明中国经济有企稳走好的迹象。节能降碳的方案主要并不针对黑色板块,但在黑色板块掀起了小浪,最终还是回归现实。美国经济数据即便利好降息,也并不意味着美联储会在今年真降息,个人认为这些降息的声音只是为了掩饰还不能降息的尴尬。

二、产业数据分析(非专业人士可跳过)

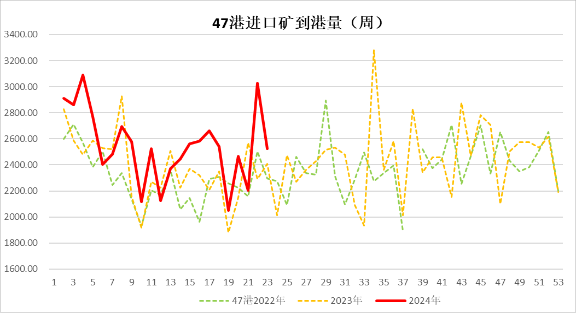

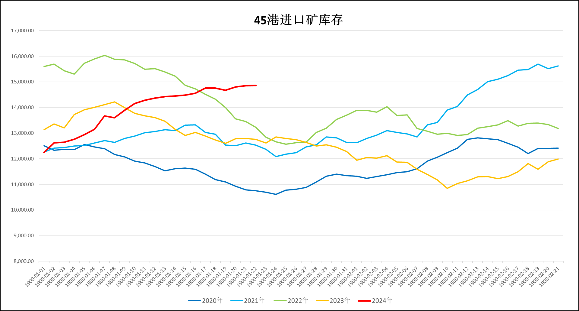

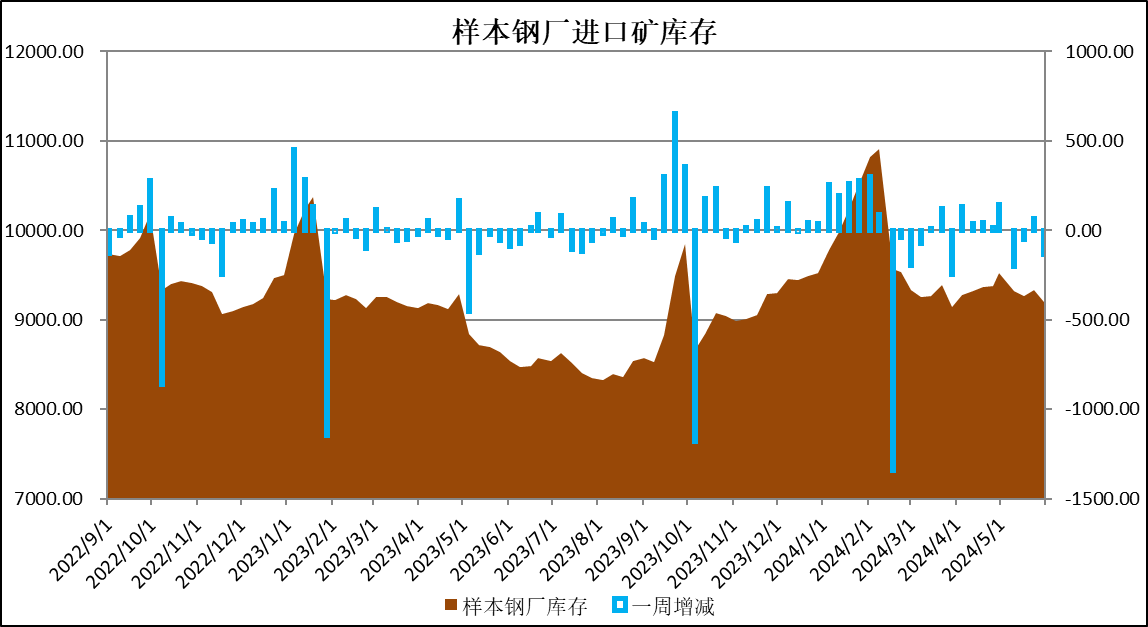

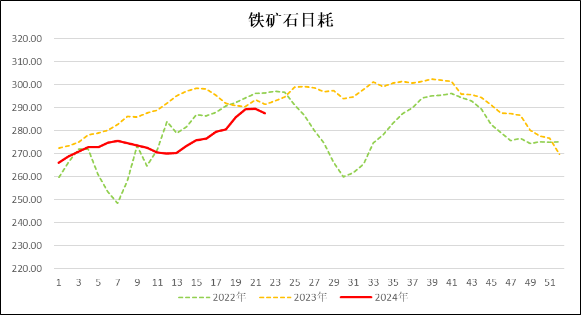

1、2024年第21周,澳巴19港铁矿石发货量2749万吨,较上周增加294万吨; 中国47港到港量2424万吨,较上周下降423万吨;而45港港口库存14859万吨,只比上周增加4万吨。本周45港疏港量313.5万吨,比上周增长15万吨;样本钢厂进口矿库存9203万吨,较上周下降135万吨;铁矿石日耗287.53万吨,比上周下调1.92万吨。

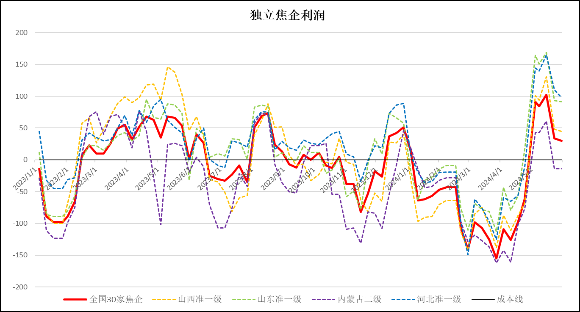

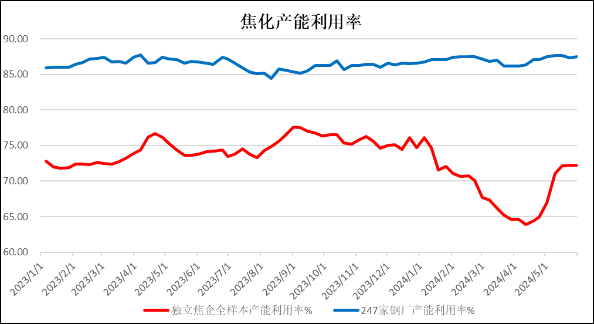

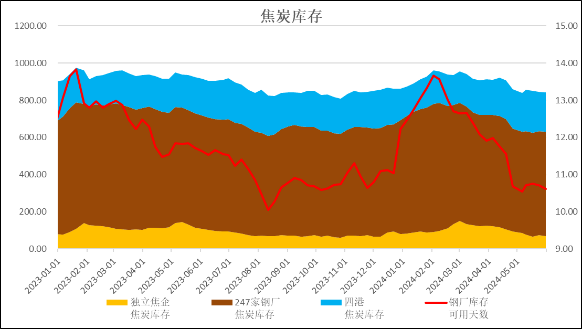

2、煤焦:独立焦企全国平均利润30元/吨,较上周下滑4元; 独立焦化的产能72.23%,与上周持平。钢厂焦化产能87.52 %,涨0.22%;库存变化不大;

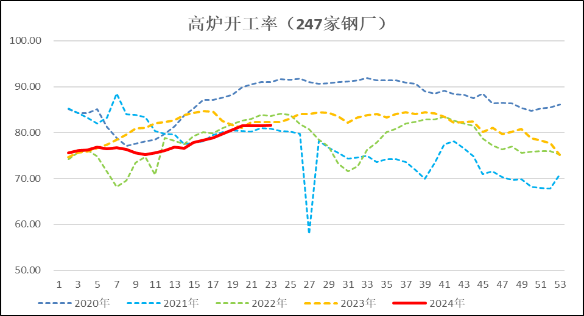

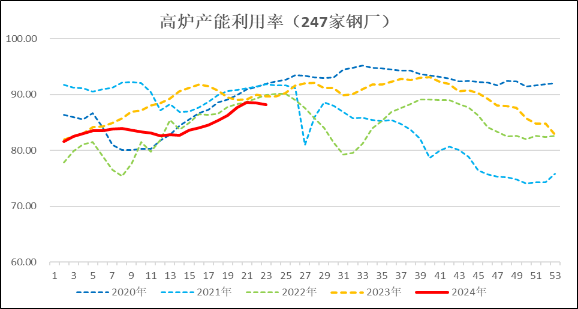

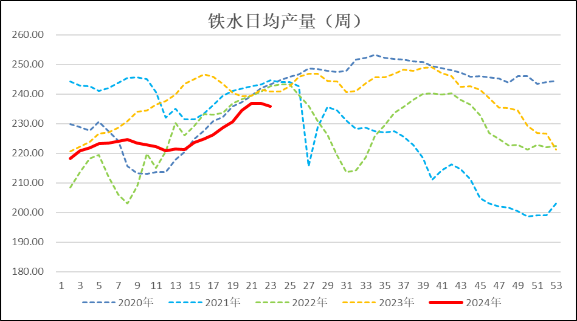

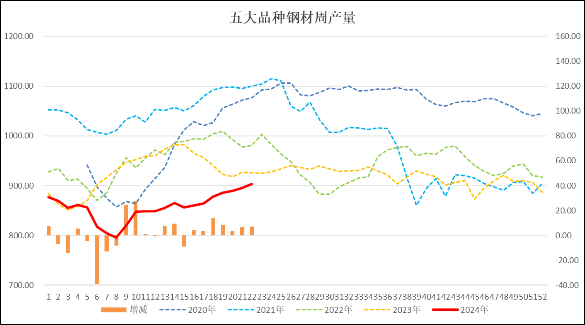

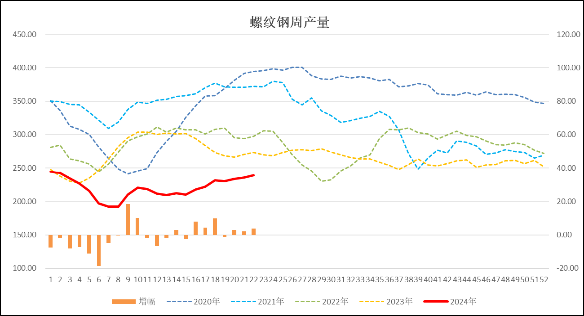

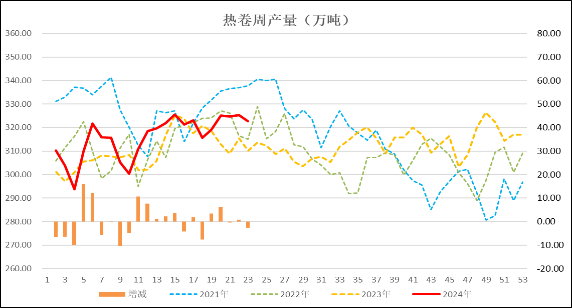

3、生产:本周247家钢厂的高炉开工率81.65%,较上周微涨0.15%; 高炉产能利用率88.17%,较上周下调0.37%;日均铁水量235.83万吨,较前周下降0.97万吨;本周五大品种钢材产量902.92万吨,较前周增加6.91万吨。其中螺纹钢产量239.47万吨,比上周增长3.73万吨;热卷周产量322.66万吨,较上周下降2.7万吨。

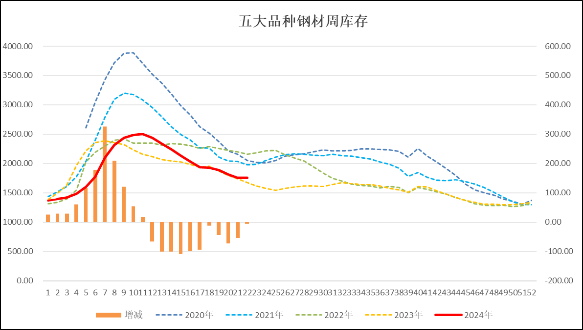

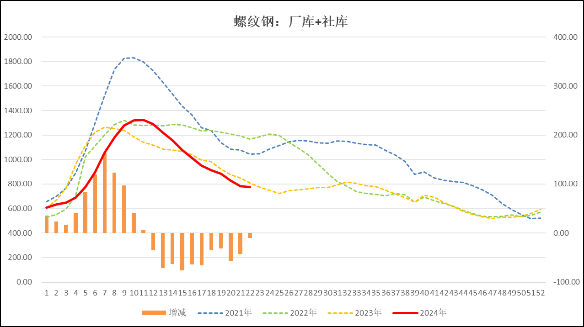

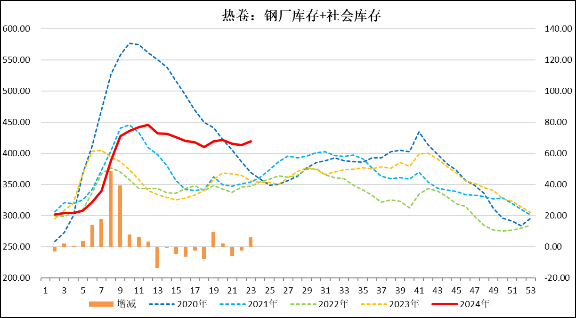

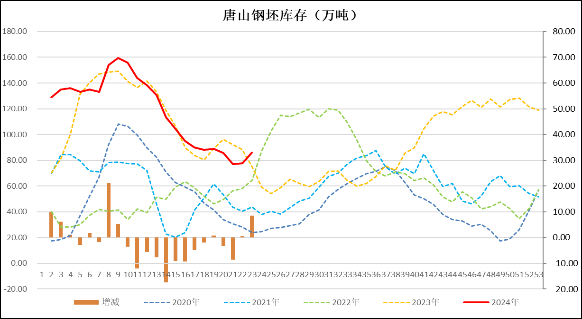

4、库存:本周五大品种钢材库存1753.99万吨,较前周降库4.89万吨,降库幅度大幅收窄;其中螺纹钢的社库和钢厂合计库存773.67万吨,降库10.43万吨。热卷库存419.24万吨,较上周垒库6.07万吨;唐山钢坯库存86.10万吨,增库8.51万吨。

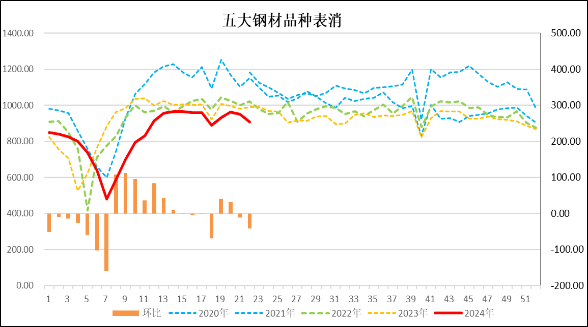

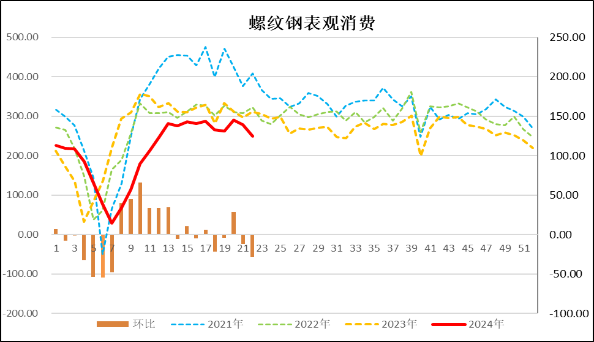

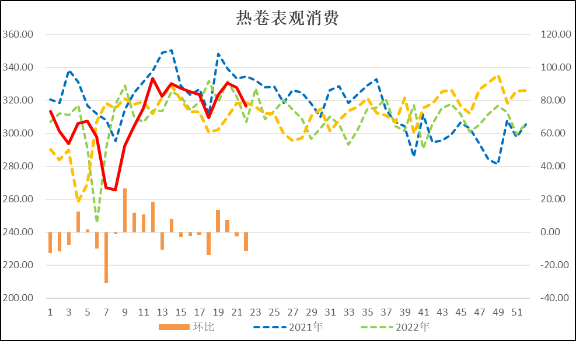

5、消费:本周五大品种钢材表消907.81万吨,较上周大幅下降42.37万吨;螺纹钢表消249.9万吨,较上周下降28.27万吨;热卷消费316.59万吨,较上周下降11.25万吨。

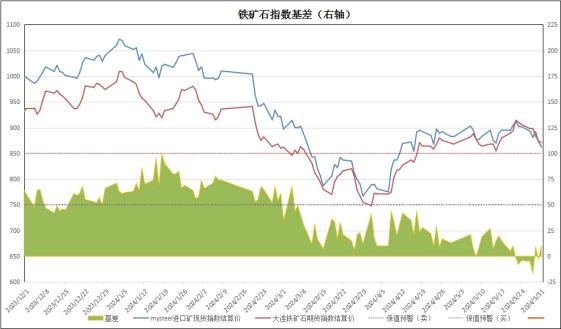

6、基差:周末进口铁矿石的基差报收10元,较上周扩大14元;螺纹钢现货指数与主力合约基差报收91元,较上周扩大3元;热卷基差收于-17元,较上周扩大24元。

总结:

本周的黑色市场可用三个词来概括,那就是需求骤降,库存止跌,政策挖坑。

首先我们从数据上可以看到,本周的黑色板块下游消费陡然下跌,超出了我们的预期。尽管有增产的因素在,但增幅不大,而五大钢材表观消费降至907万吨,比上周直降了42万吨。其中螺纹钢的消费退到了250万吨,较上周下降了28万吨;热卷消费环比也下降了11万吨,降幅仅次于五一周。增产叠加需求大幅下滑,也导致了库存基本止跌。五大钢材的总库存本周仅去库4.89万吨,较前一周的去库54.17万吨,直降了近50万吨,这也意味着下周再有增产,就会出现垒库现象,这也比预期大步提前了几周。淡季加垒库,势必构成终端压力。

本周三盘后传来消息,国务院印发了《2024-2025年节能降碳行动方案》,该方案中涉及钢铁行业的实质性内容并不多,主要就是两点:2024继续实施粗钢产量调控;以及2025年力争电炉钢总产量比例提升到15%。这一条消息给黑色板块造成的影响几乎是乌龙交易。如同前一周的房地产新政一样,先是被市场误读成重大利好,然后再纠偏。以螺纹钢2410为例,周三晚盘受消息刺激,螺纹钢高开高走快速拉升重返3800以上并突破了合约新高。但次日,市场情绪就急转直下,日线收出一根长上引的大阴线。毕竟方案中的两点,对黑色板块来说既不新鲜也没有很具体的实操性。顶多是提醒钢厂,要节制产能,现实意义并不大。但如此的起伏,不谛于又一次给多头挖了一个坑。当前,供需走到了一个平衡点,现在看来,如果供需结构继续恶化,则短期内市场恐难以回暖。

三、技术分析

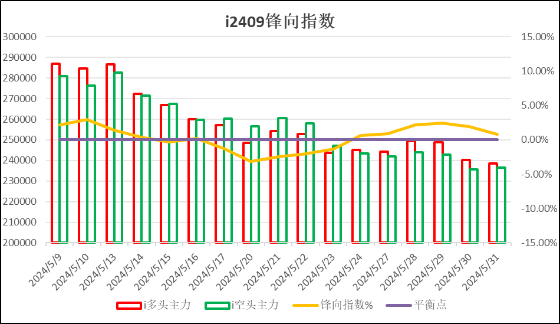

1、锋向持仓指数:铁矿石2409持仓多空平衡;螺纹钢2410空头控盘;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询