黑色观察20240609矛盾转换动力不足

一、宏观背景

1、欧洲央行降息0.25%;加拿大降息0.25%;

2、美国5月份就业数据诡异,新增就业27.2万,大幅超市场预期(18.2万),但同时失业率也意外升至4%,为近两年来最高;

3、中国5月份停止增持黄金,此前已经连续18个月增持;

4、五月份财新中国制造业PMI为51.7,较前月提高0.3个百分点;中国物流与采购联合会:全球5月份制造业PMI为49.8%,下降0.1%。

二、产业数据分析(非专业人士可跳过)

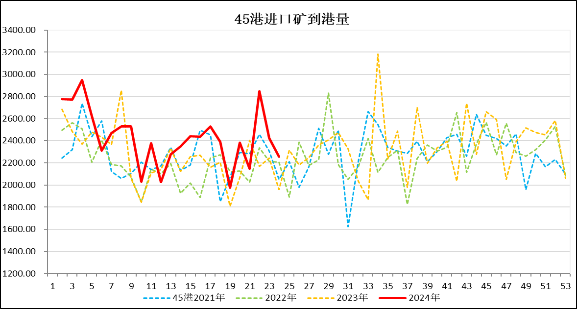

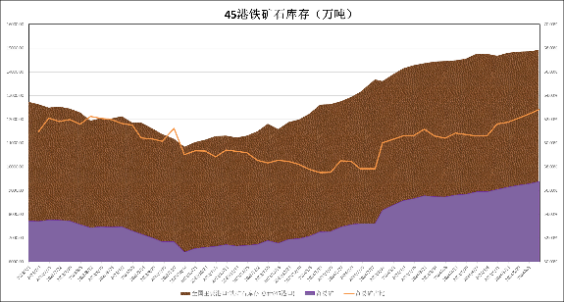

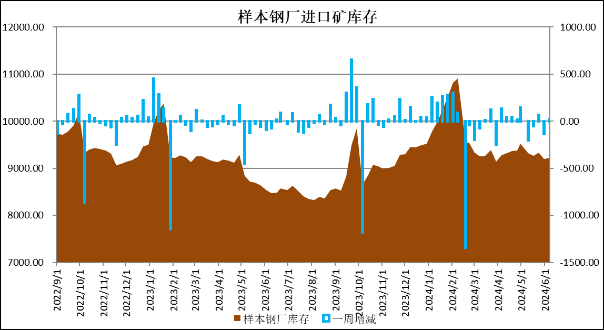

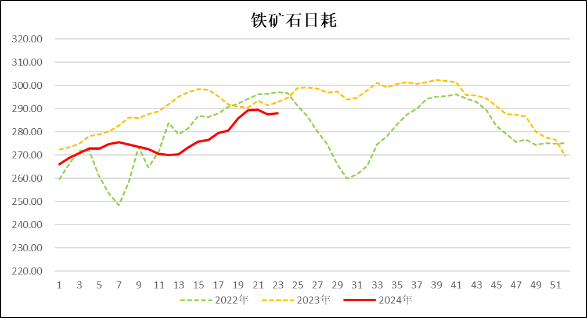

1、2024年第23周,澳巴19港铁矿石发货量2628万吨,较上周下降121万吨; 中国47港到港量2327万吨,较上周下降199万吨;而45港港口库存14927万吨,比上周增加68万吨。本周45港疏港量312.82万吨,比上周降低0.69万吨;样本钢厂进口矿库存9218万吨,较上周上升15万吨;铁矿石日耗288.1万吨,比上周上涨0.57万吨。

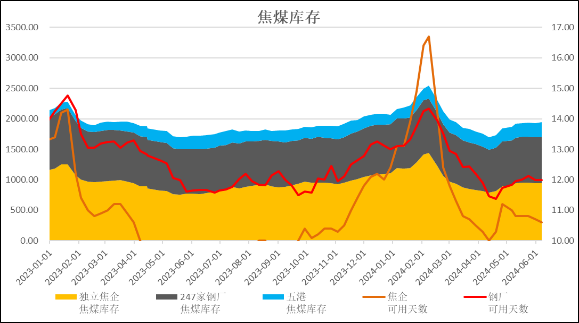

2、煤焦:独立焦企全国平均利润32元/吨,较上周上升2元; 独立焦化的产能72.21%,钢厂焦化产能87.54 %,基本与上周持平;独立焦企焦炭库存下降6.6万吨,港口焦煤库存涨12万吨;

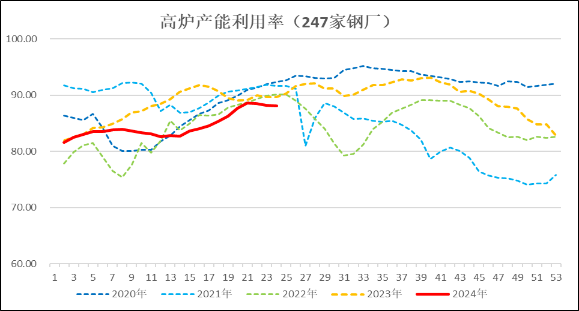

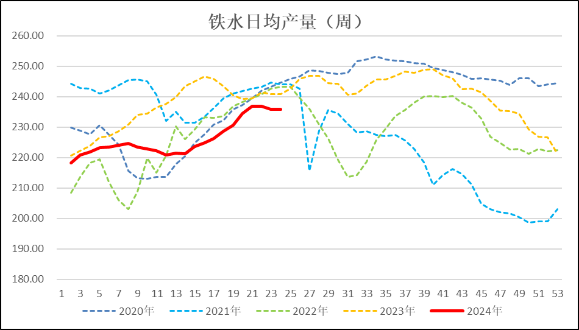

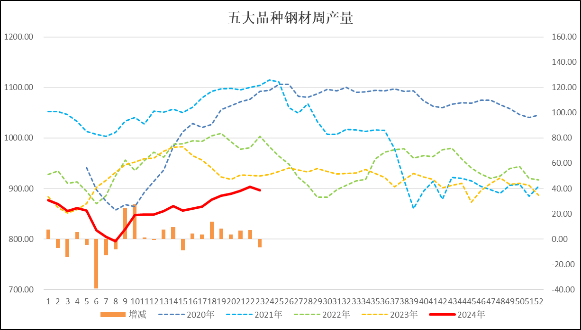

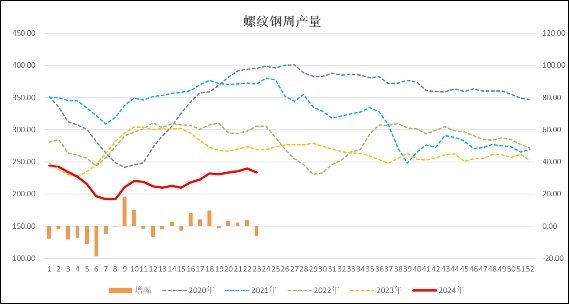

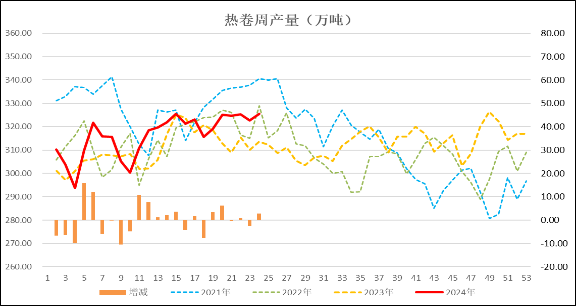

3、生产:本周247家钢厂的高炉开工率81.5%,较上周微降0.15%; 高炉产能利用率88.14%,较上周下调0.03%;日均铁水量235.75万吨,较前周下降0.08万吨;本周五大品种钢材产量896.13万吨,较前周下降6.79万吨。其中螺纹钢产量233.07万吨,比上周下降6.4万吨;热卷周产量325.52万吨,较上周上升2.86万吨。

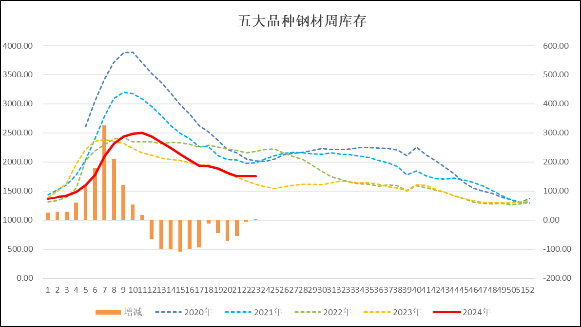

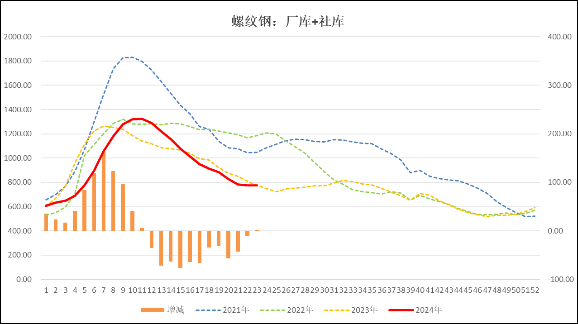

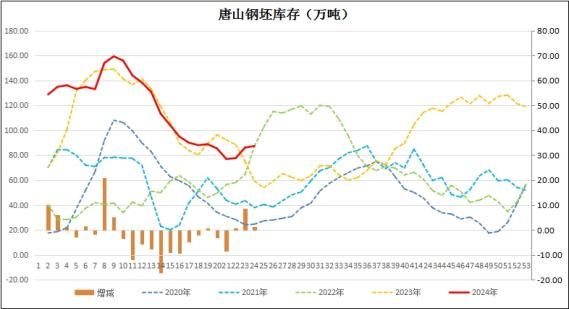

4、库存:本周五大品种钢材库存1578.06万吨,较前周垒库4.07万吨,也是连续11周降库后,首次再现垒库;其中螺纹钢的社库和钢厂合计库存775.6万吨,垒库1.93万吨。热卷库存414.85万吨,较上周降库4.39万吨;唐山钢坯库存87.32万吨,增库1.22万吨。

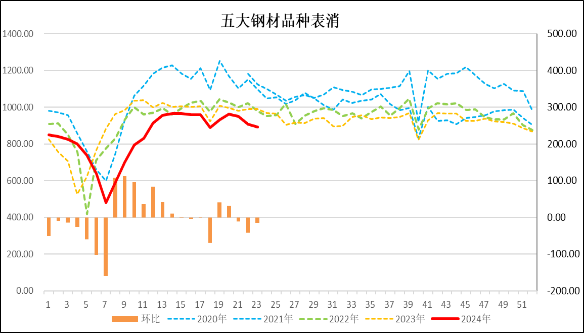

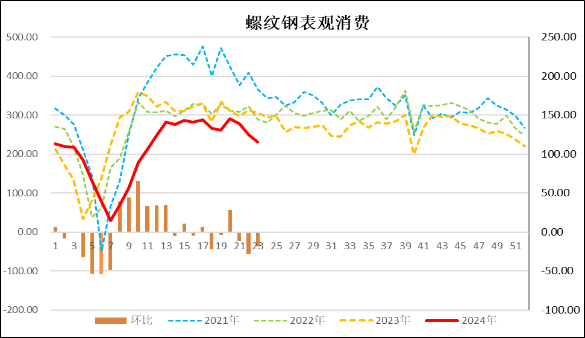

5、消费:本周五大品种钢材表消892.06万吨,较上周下降15.75万吨,也是最近连续12周里除五一假期外首次跌破900万吨表消;螺纹钢表消231.14万吨,较上周再降18.76万吨;热卷消费329.91万吨,较上周上涨13.32万吨。

6、基差:周末进口铁矿石的基差报收7元,较上周收窄3元;螺纹钢现货指数与主力合约基差报收72元,较上周收敛19元;热卷基差收于-29元,较上周收窄(反向扩大)12元。

总结:

自上周起,需求大幅下滑,钢铁板块供需矛盾明显提前转换。本周在总体减产的情况下,五大钢材依然出现了垒库,这也是旺季以来第一次垒库,标志着供需矛盾的转换。在房地产需求不断下滑的情况下,今年工信部已经多次提醒钢厂要控制产能的释放。

客观而言,今年的钢材产能已经是明显偏低的,至今为止,五大钢材的产量只有上周超过900万吨。无奈需求的下滑似乎已经支撑不了当前的产能,尤其是建筑钢材。当然,分品种看,矛盾也有差异。螺纹钢本周减产6.4万吨,几乎是全部钢材减产的数量,但螺纹钢库存依然增加了1.93万吨。与之相反,热卷在增产2.86万吨的情况下,本周库存依然下降了4.39万吨。

由此可见,工业材的需求总体依然保持稳定,尚处在高产能高消费的状态。需要警惕的是,热卷的库存一直保持在高位,如果钢厂继续调整产能,将螺纹的产能重新部署到热卷上,也会增加热卷的库存压力。因此,在消费出现下滑,明显进入淡季的情况下,只有减产是支撑钢材价格的唯一出路。从高炉的情况看,产量和产能均已经连续5周保持稳定。继续增产的可能性不大,但能否实现主动降产,目前还未置可否,毕竟当前还有50%以上的钢厂保持着盈利,市场自身的减产驱动力还不足。从原料端来看,重点要看铁矿石。当前粗钢产能已经逼近饱和,铁矿石向上炒作的空间有限,且港口库存压力一直没有衰减过。因此短期内也不具备价格向上的推动力,期盘的资金持续流出。

因此,我们初步判断,当前黑色板块大概率进入到年中淡季震荡偏弱的技术走势。螺纹钢的矛盾在于库存偏低但需求也低,热卷的矛盾在于高产能高库存的情况下,高消费能否延续。

三、技术分析

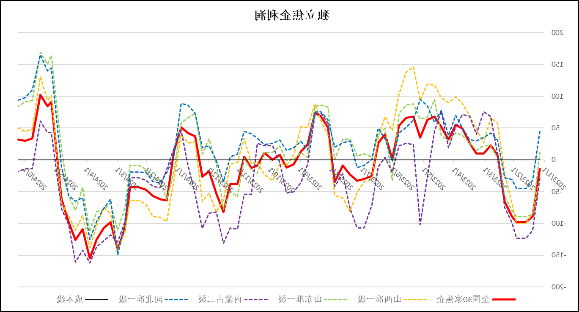

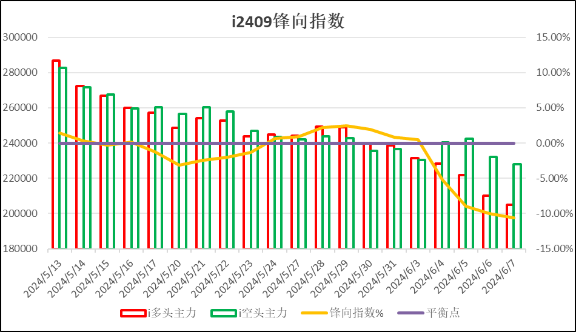

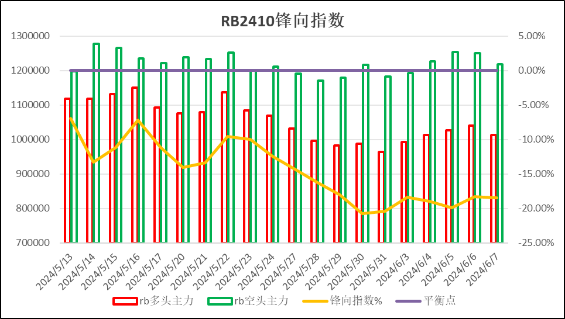

1、锋向持仓指数:铁矿石2409持仓空头占优,主力多求减持空头增持;螺纹钢2410空头控盘;

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:

铁矿石2409:

螺纹螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询