沪铜策略日报2024.9.12

2024-09-12 00:00

浏览量:2627

瑞奇期货

沪铜策略日报2024.9.12

本报告的信息均来源于已公开的资料,公司对这些信息的准确性及完整性不做任何保证。且报告并不能完全阐述出市场变动的所有影响因素,期货市场相关品种波动剧烈,存在较大的不确定性与投资风险,我们也无法就市场行情做出确定性判断,报告中的信息或提供的投资建议并不构成期货品种买卖的依据,由于该报告编写时融入分析师个人观点,并不代表瑞奇期货公司的立场,请谨慎参考。投资者必须认识到期货交易是一种高风险的经济活动,我公司不承担因根据本报告所进行的期货买卖操作而导致的任何形式的损失,一切买卖风险自负。 另外,本报告版权仅为瑞奇期货公司所有,未经我公司允许批准,本报告不得以任何形式传送、翻版、复印、刊登、发表或派发此报告的材料、内容予以其他任何人,或投入商业使用。如引用、刊发,须注明出处为瑞奇期货公司,且不得有悖本报告原意的引用、删节、修改。

瑞奇期货交易咨询部:章全泽远 从业资格号:F3011445 投资咨询号:Z0012836

策略概要

铜:月内区间震荡为主

策略概述

9月中旬前供需矛盾或仍维持改善状态,库存仍有望进一步去化,后续去化流畅度或相对减弱。短期以震荡为主。

交易策略

企业套保思路上,上游或持货商逢高仍可积极卖出套期保值,买入套保企业前期可考虑卖出虚值看涨期权做适当保护。 投资者交易思路可参考期权双卖策略。

上周重要消息一览

1、9月3日美国ISM制造业PMI出炉,最新录得47.2,高于前值的46.8,但低于预期的47.8。

2、央行货币政策司司长邹澜在国新办新闻发布会上表示,年初降准效果还在持续显现,目前金融机构的平均法定存款准备金率大约在7%,还有一定空间。利率方面,央行持续推动社会综合融资成本稳中有降,同时也要看到,受银行存款向资管产品分流、银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定的约束。

3、美国上周初请失业金人数22.7万,预期23万人,前值从23.1万人修正为23.2万人。

4、美国8月非农就业人数增加14.2万人,低于预期的16万人。此外,6月非农新增就业人数从17.9万人修正至11.8万人,7月非农新增就业人数从11.4万人修正至8.9万人。两个月合计下修了8.6万新增就业人口。失业率降至4.2%,符合预期,为连续四个月上升以来首次下降,前值为4.3%。

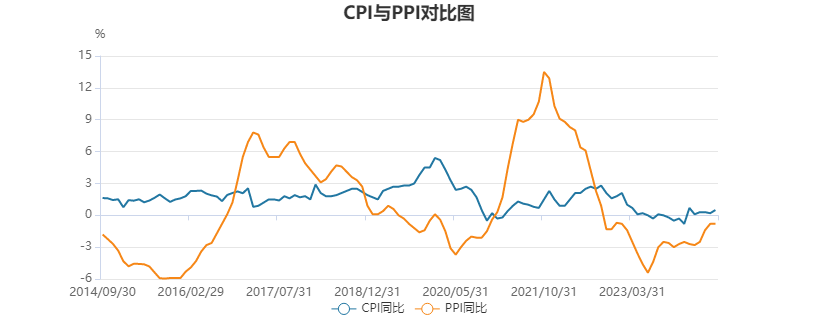

国内宏观——物价

中国7月CPI同比上涨0.5%,创2月以来新高,环比上涨0.5%;PPI同比下降0.8%,环比下降0.2%。国家统计局指出,7月份,消费需求持续恢复,加之部分地区高温降雨天气影响,全国CPI环比由降转涨,同比涨幅有所扩大;受市场需求不足及部分国际大宗商品价格下行等因素影响,全国PPI环比、同比降幅均与6月相同。

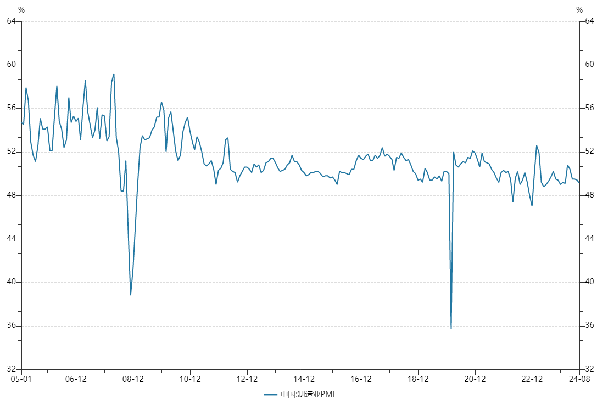

国内宏观——制造业

8月份,我国制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。非制造业PMI为50.3%,比上月上升0.1个百分点,景气度略有回升;综合PMI为50.1%,比上月略降0.1个百分点,我国经济景气水平总体保持稳定。

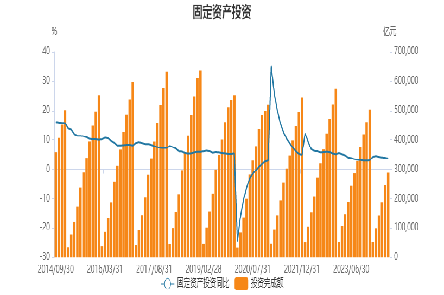

国内宏观——三驾马车

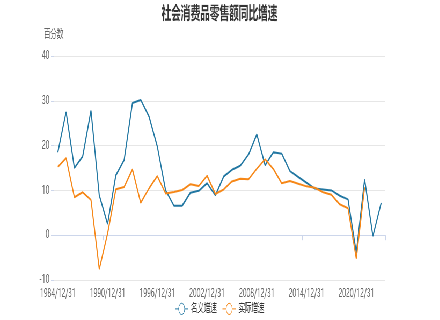

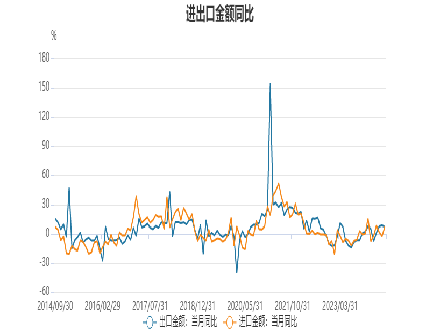

国家统计局公布数据显示,1-7月份,固定资产投资同比增长3.6%,房地产开发投资下降10.2%。7月份,社会消费品零售总额同比增长2.7%,规模以上工业增加值增长5.1%。据海关统计,今年7月,我国进出口总值3.68万亿元,同比增长6.5%。出口2.14万亿元,增长6.5%;进口1.54万亿元,增长6.6%。7月当月进出口同比、环比均增长,同比增速连续4个月保持在5%以上。

国内宏观——金融数据

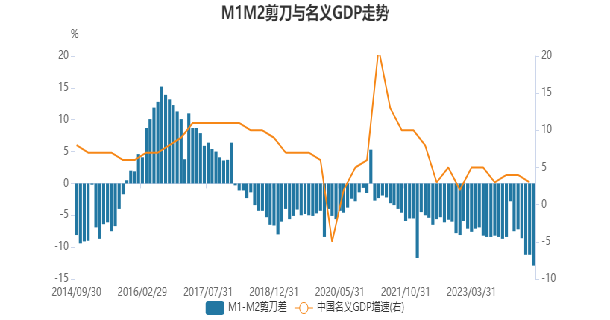

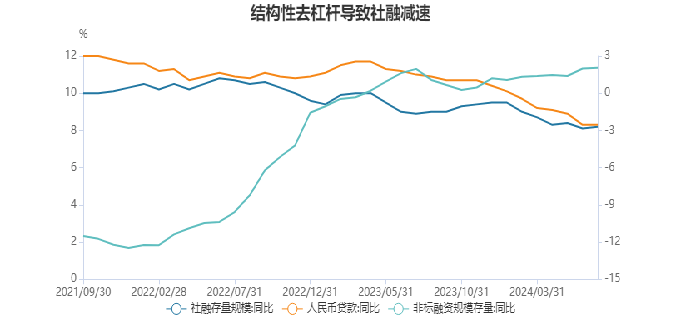

1-7月,人民币贷款增加13.53万亿元,7月末人民币贷款余额同比增长8.7%;1-7月,社会融资规模增量为18.87万亿元,比上年同期少3.22万亿元,7月末社会融资规模存量同比增长8.2%,增速比上月高0.1个百分点。此外,7月末,M2同比增长6.3%,比上月末高0.1个百分点;M1同比下降6.6%。业内专家表示,7月金融总量增速高于名义GDP增速,总体保持合理增长。近年来,受经济转型升级、有效需求不足和治理资金空转等影响,金融总量增长整体“减速提质”。

国内宏观——政策方向

央行明确下半年五方面重点工作,要求继续实施好稳健的货币政策,加大金融对实体经济的支持力度,把着力点更多转向惠民生、促消费。强化预期引导,坚决防范汇率超调风险。加快出台金融“五篇大文章”配套政策文件;建立健全重点领域统计监测和考核评估体系。扎实做好金融支持融资平台债务风险化解。完善债券市场法制,持续优化债券市场直接入市、“债券通”、“互换通”运行机制。

海外宏观——美国经济韧性十足

通胀方面,美国7月CPI同比升2.9%,连续第四个月回落,是2021年3月以来首次重回“2字头”,略低于预期和前值的升3%。7月核心CPI同比升3.2%,符合预期。被市场称为“恐怖数据”的美国7月零售销售环比升1.0%,远超预期的升0.3%,不过前值从持平修正为降0.2%。核心零售销售环比亦超预期,升0.4%,而前值则小幅上修至升0.5%。就业方面,非农就业人口增长11.4万人,创2020年12月以来最低,远不及预期的17.5万人,前值则由20.6万人大幅下修至17.9万人。失业率升至4.3%,连续第四个月上升,创2021年10月以来最高,预期为持平于4.1%。7月时薪环比上涨0.2%,预期持平于0.3%,非农数据远不及预期令恐慌情绪加速蔓延。不过经济基本面上,美国二季度实际GDP年化季环比修正值为3%,较初值2.8%上修0.2个百分点,一季度化季环比增速为1.4%;美国二季度GDP平减指数年化季环比修正值为2.5%,预期和初值均为2.3%。GDP显著上修,在一定程度上缓解了市场的衰退恐惧。货币政策方面,鲍威尔在杰克逊霍尔全球央行年会中代表美联储发出迄今为止最强烈的降息信号,认为政策调整的时机已经到来。流动性改善预期下,市场风险偏好明显修复。

本报告的信息均来源于已公开的资料,公司对这些信息的准确性及完整性不做任何保证。且报告并不能完全阐述出市场变动的所有影响因素,期货市场相关品种波动剧烈,存在较大的不确定性与投资风险,我们也无法就市场行情做出确定性判断,报告中的信息或提供的投资建议并不构成期货品种买卖的依据,由于该报告编写时融入分析师个人观点,并不代表瑞奇期货公司的立场,请谨慎参考。投资者必须认识到期货交易是一种高风险的经济活动,我公司不承担因根据本报告所进行的期货买卖操作而导致的任何形式的损失,一切买卖风险自负。 另外,本报告版权仅为瑞奇期货公司所有,未经我公司允许批准,本报告不得以任何形式传送、翻版、复印、刊登、发表或派发此报告的材料、内容予以其他任何人,或投入商业使用。如引用、刊发,须注明出处为瑞奇期货公司,且不得有悖本报告原意的引用、删节、修改。