黑色观察20240831反弹有力上涨乏力

一、宏观背景

1、国家统计局:中国7月规模以上工业企业利润同比增长4.1%,前值 3.6%。1-7月份累积增长3.6%

2、央行4000亿购买特别国债,为市场注入基本货币。

3、统计局:中国8月份制造业PMI同比49.1%,较上月回调0.3%;

4、8月份人民币升值1570个基点

点评:

中国7月份工业利润小幅好转,但总体而言1-7月份累计增长仅3.6%,仍不算理想的数据,8月份的制造业PMI也持续回落,可见整体制造业的形势依然不容乐观。央行开始通过购买债券的形势调控货币环境,4000亿元购买特别国债给市场提供基础货币,但避免对汇率带来影响。随着市场更加关注及交易美联储九月份降息的预期,8月份人民币升值约1570个基点,同期美元出现持续贬值。回避环境某种意义上讲,朝着对中国有利的方向转变。

二、产业数据分析(非专业人士可跳过)

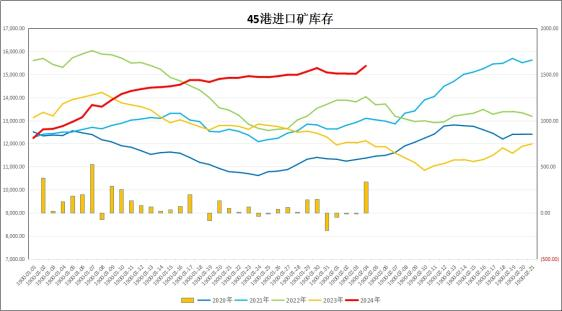

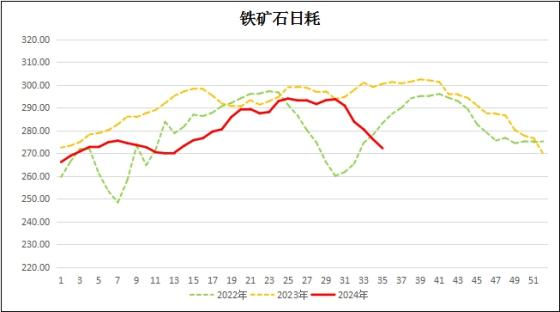

1、2024年第35周,中国47港到港量2671万吨,较上周增加149万吨; 45港港口库存15372万吨,较上周上升340万吨;样本钢厂进口矿库存8996万吨,较上周降3万吨;铁矿石日耗272.18万吨,比上周降3.9万吨。

|

|

|

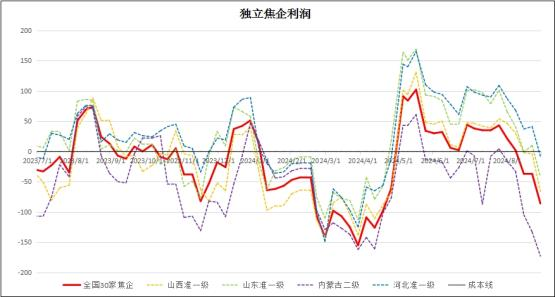

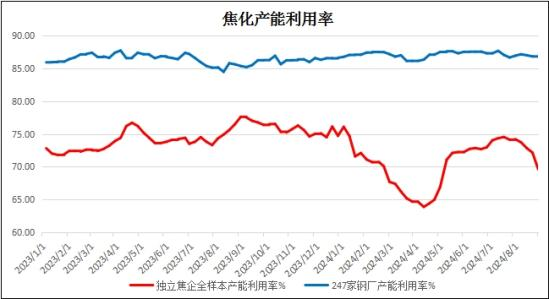

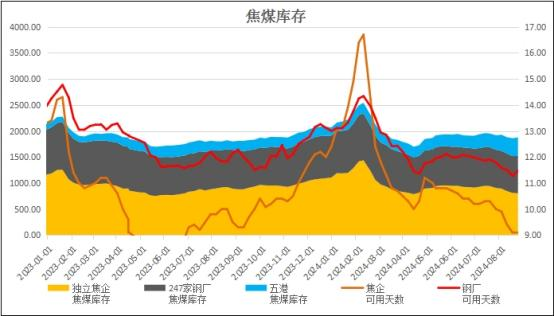

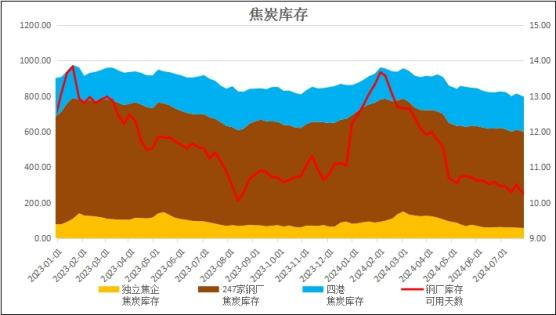

2、煤焦:独立焦企全国平均利润-86元/吨,较上周降39元; 独立焦化的产能69.62%,较上周下滑2.52%,钢厂焦化产能利用率86.71%,较上周下降0.11%;焦炭库存小幅降4万吨,焦煤库存上涨72万吨;

|

|

|

|

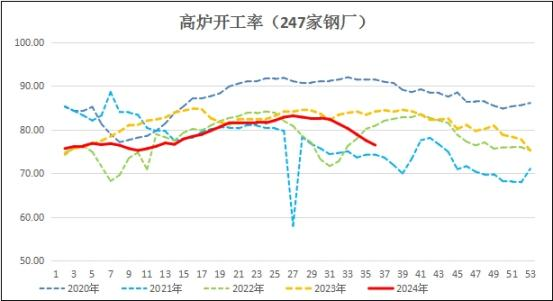

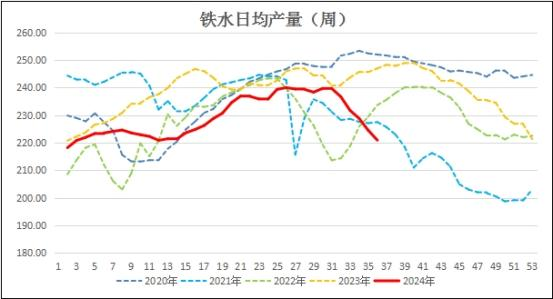

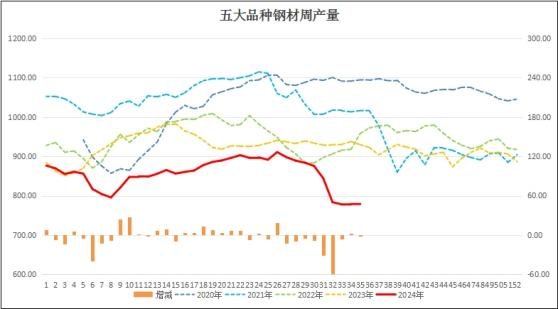

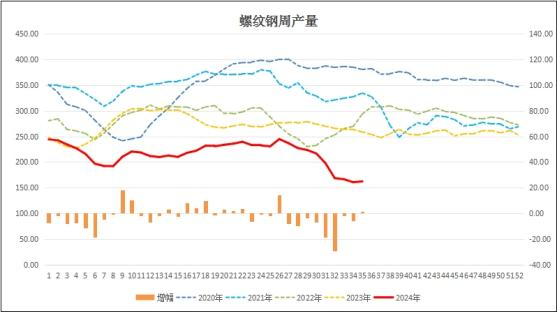

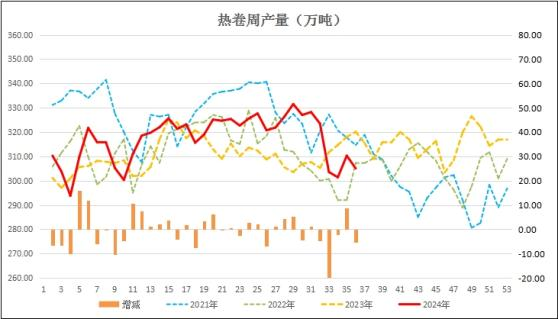

3、生产:本周247家钢厂的高炉开工率76.41%,较上周再降1.06%; 高炉产能利用率82.96%,较上周降1.34%;日均铁水量220.89万吨,较上周下降3.57万吨;样本钢厂盈利率3.9%。本周五大品种钢材产量778.66万吨,与上周持平;其中螺纹钢产量162.26万吨,比上周增产1.66万吨;热卷周产量305.05万吨,较上周降产5.22万吨。

|

|

|

|

|

|

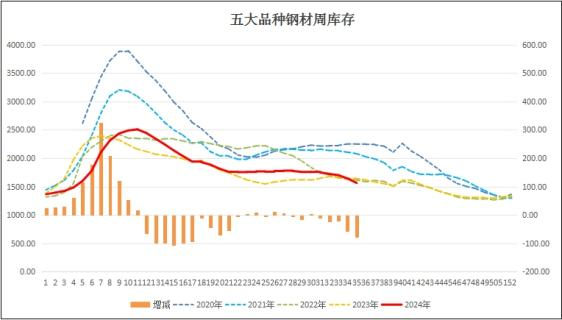

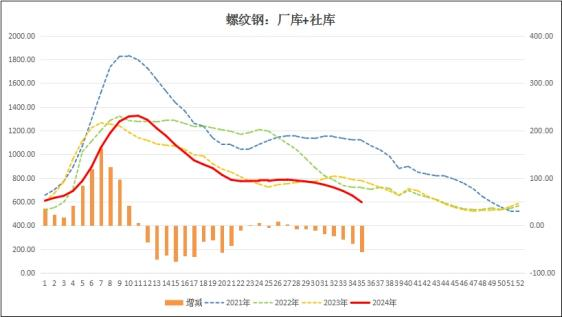

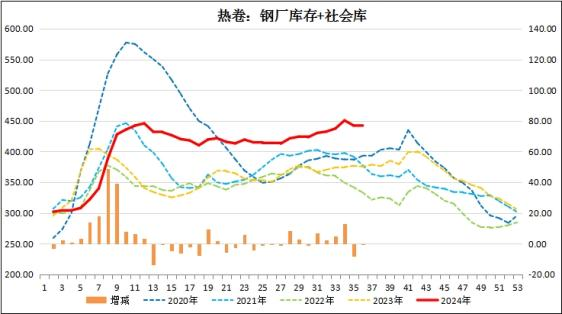

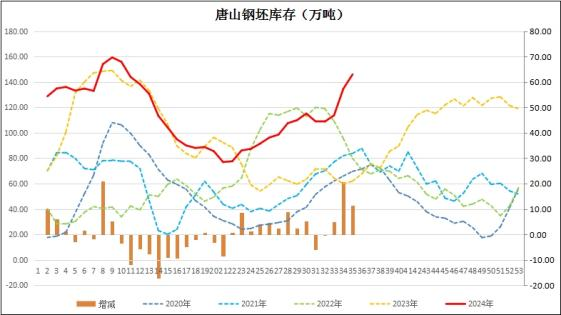

4、库存:本周五大品种钢材库存1562.95万吨,较前周大幅降库78.91万吨;其中螺纹钢合计库存595.71万吨,降库59.11万吨。热卷库存441.81万吨,较上周降库0.4万吨;唐山钢坯库存145.93万吨,垒库11.37万吨。

|

|

|

|

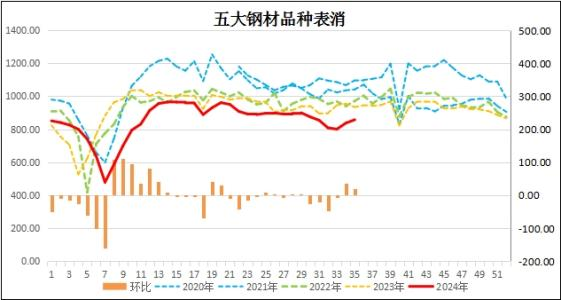

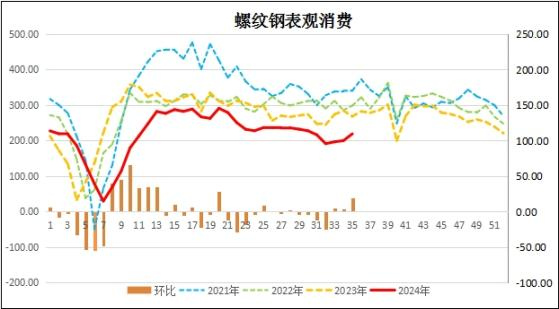

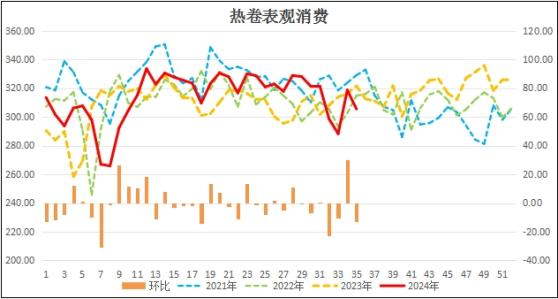

5、消费:本周五大品种钢材表消857.57万吨,较上周上升20.49万吨;其中螺纹钢表消218.37万吨,较上周上升19.03万吨;热卷消费305.45万吨,较上周下降13.14万吨。

|

|

|

|

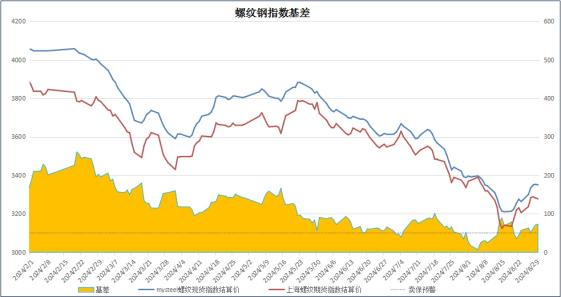

6、基差:周末进口铁矿石的基差报收-2元,与上周持平;螺纹钢现货指数与主力合约基差报收73元,较上周扩大16元;热卷基差收于-111元,较上周反向扩张18元。

|

|

|

|

总结:

本周黑色板块的走势可以用一日反弹+四天整理来概括。周一在大宗商品普遍好转的背景下,又有工信部关于修改产能置换政策的潜在利多因素,黑色板块出现快速反弹,螺纹钢主力的反弹超过了100元,但在接下来的周二到周五,却失去了动力,形成了连续4天的横盘整理。市场信心得到了小幅的收复,但大部分投资者仍缺乏足够的信心。

在产能方面,粗钢延续了减产的力度,高炉开工和产能利用率均保持1%以上的降幅;钢材的产量虽然止跌,但五大钢材的产量总体连续两周保持零增长。只是在品种间互有增减。

在产能受到一定控制的情况下,库存消耗明显增大,本周五大钢材总计降库近79万吨,核心降库的品种还是螺纹钢,占了其中的56万吨。可以说,螺纹钢经过降产之后,供给压力已经不大。目前对成材而言,热卷的库存和产能压力越来越凸显。原料端的压力则明显来自焦煤。8月份最后一个交易日,九月到期的焦煤焦炭均明显下挫,2409合约焦煤收于跌停价,似乎也部分验证了市场传言焦煤可能面临交割的压力。综合作用之下,钢材市场仍将徘徊不定。

三、技术分析

铁矿石2501:

螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询