黑色观察20240907信心垮塌跌跌不休

一、宏观背景

1、《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出:“探索实行国家宏观资产负债表管理。”2、美国8月ISM(供应管理协会)制造业指数47.2,预期47.5,7月前值46.8,

3、美国8月非农就业人口增长14.2万人,不及预期的16.5万人,7月数据11.4 万人大幅下修至8.9万人,6月数据下修了6.1万;

4、工业品成系统性下跌;

5、存量房贷利率下调预期再起。上半年六大国有银行合计个人住房贷款余25.49万亿元,相比年初净减少3254.71亿元。

点评:

备受瞩目的美联储降息,大概率在九月份会有结果。当前主要的分歧似乎在降多少。最新的8月份非农就业数据不及预期,但失业率要好于预期,没有继续上行。在保就业和稳通胀的抉择上,大概率美联储会采取两者兼顾的中间路线,我们预计是降25个基点再看。而市场其实已经在提前交易。但毕竟降息之路的开启,将预示着美货币政策的转向及全球资本的流动性变化。美国经济是继续靠吸收资本续命,还是靠实体经济的增长支撑,至少从目前的数据来看,实体经济并不是十分乐观。大宗商品持续下跌,也与美国实现经济软着陆的说法并不十分吻合。股市和商品的大幅波动,都说明市场对于美联储的降息既有期待也充满担忧。

处在结构性大调整的中国经济正面临长期通缩和投资不足的压力。央行也正在尽力通过制度建设和政策调整,为市场提供更多的流动性。探索国家资产负债表管理就是其中之一。可能实施的定向调整房贷利率也是微观调控银行风险,稳定存量房产市场的步骤。但对增量市场没有太大作用。

二、产业数据分析(非专业人士可跳过)

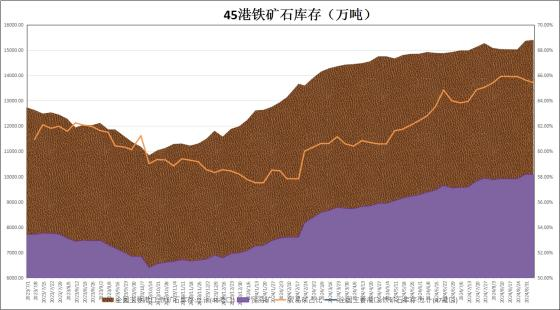

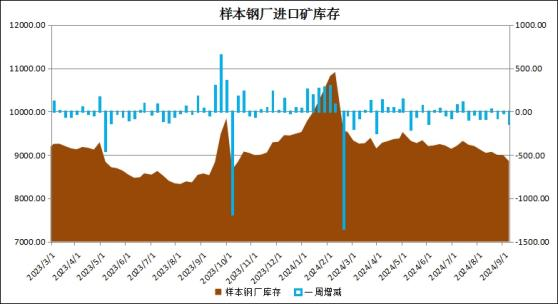

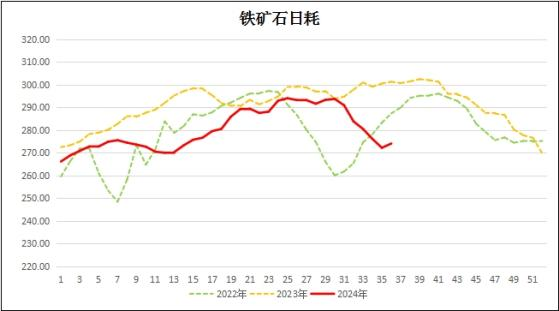

1、2024年第36周,中国47港到港量2399万吨,较上周减少272万吨; 45港港口库存15409万吨,较上周上升37万吨;样本钢厂进口矿库存8858万吨,较上周降138万吨;铁矿石日耗274.03万吨,比上周升1.85万吨,结束了连续5周下滑。

|

|

|

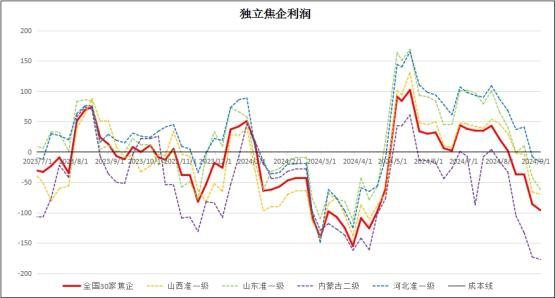

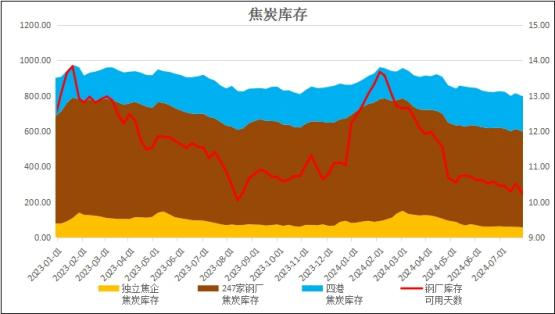

2、煤焦:独立焦企全国平均利润-96元/吨,较上周降10元; 独立焦化的产能69.48%,较上周下滑0.14%,钢厂焦化产能利用率85.6%,较上周下降0.11%;焦炭库存小幅升4万吨,焦煤库存上涨28万吨;

|

|

|

|

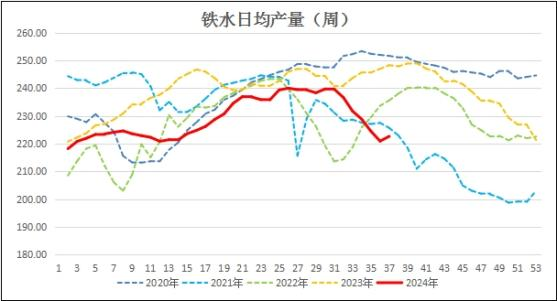

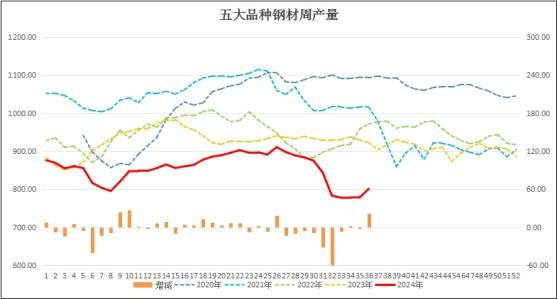

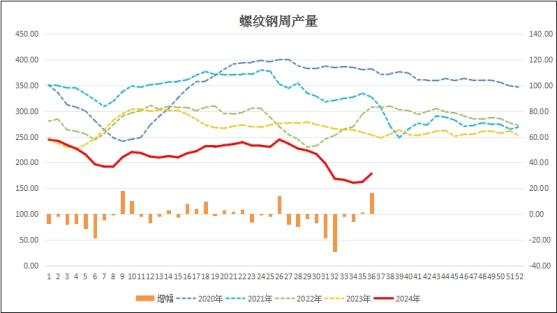

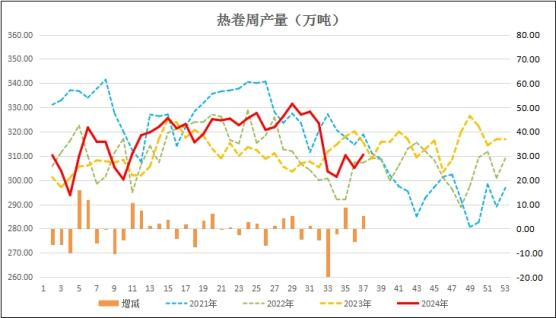

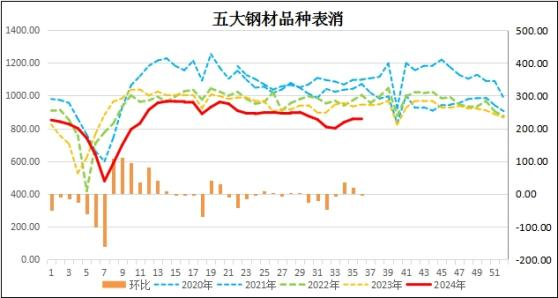

3、生产:本周247家钢厂的高炉开工率77.63%,较上周上升1.22%; 高炉产能利用率83.6%,较上周涨0.64%;日均铁水量222.61万吨,较上周上涨1.72万吨;样本钢厂盈利率4.33%。本周五大品种钢材产量801.17万吨,较上周增长22.51万吨;其中螺纹钢产量178.53万吨,比上周增产16.27万吨;热卷周产量310.48万吨,较上周增长5.34万吨。

|

|

|

|

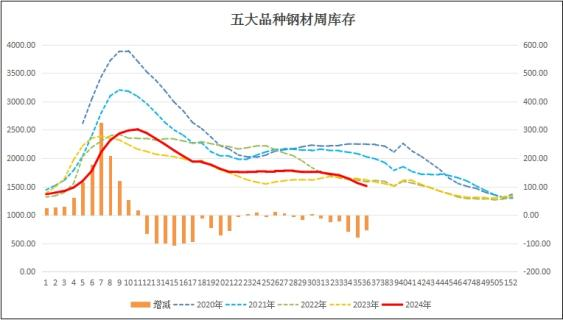

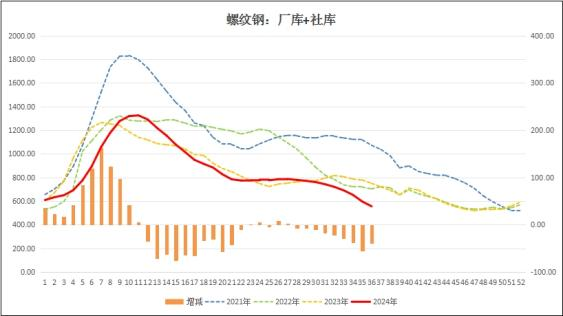

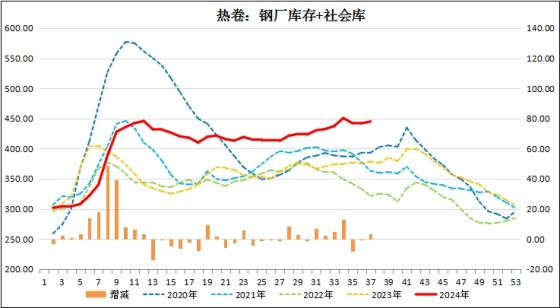

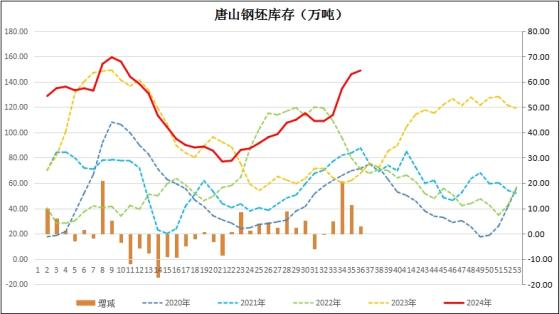

4、库存:本周五大品种钢材库存1509.2万吨,较前周大幅降库53.75万吨;其中螺纹钢合计库存555.63万吨,降库40.08万吨。热卷库存444.98万吨,较上周垒库3.17万吨;唐山钢坯库存148.82万吨,小幅垒库2.89万吨。

|

|

|

|

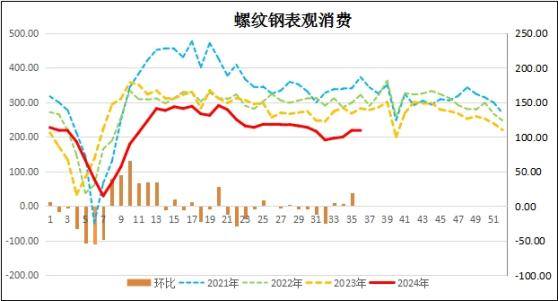

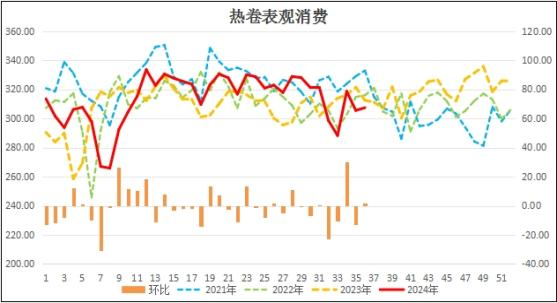

5、消费:本周五大品种钢材表消854.92万吨,较上周下降2.65万吨;其中螺纹钢表消218.61万吨,较上周上升0.24万吨;热卷消费307.31万吨,较上周上涨1.86万吨。消费趋于稳定。

|

|

|

|

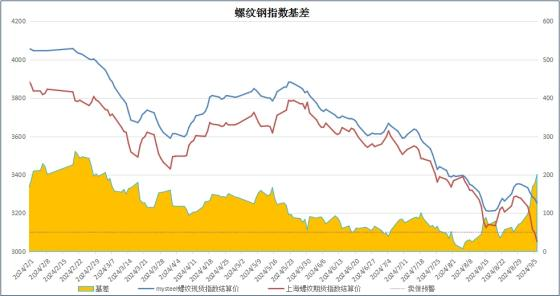

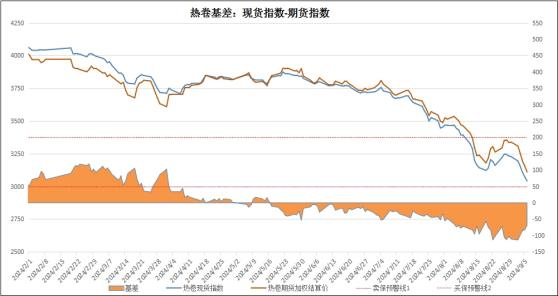

6、基差:周末进口铁矿石的基差报收13元,较上周扩大15元,最小基差一度达到-14元;螺纹钢现货指数与主力合约基差报收201·元,较上周扩大128元,也是山月份以来首次扩大到200以上;热卷基差收于-69元,较上周扩张42元。

|

|

|

|

总结:信心垮塌,跌跌不休

本周黑色板块连续五连阴,螺纹钢主力合约为例,一周直泻近300元。市场信心垮塌。经济低迷,需求萎缩,加上主力合约换月。在原料端,矿石,焦煤焦炭均出现了进入交割月多头被逼低价砍仓的情况。进一步引导了成材价格的崩坍。从新主力的情况看,2501合约螺纹钢的下跌最引人关注。基差在短短的一周内扩张了128元。说明资本对期市的打压远大于现货的实际压力。这也是宏观经济低迷折射到黑色板块中的自然反应。虽然大的市场趋势依然很不乐观,可能持续向下。但是我们从产业结构来看,最近的5-6周行业系统性的自发减产救市,主要削减的就是粗钢和螺纹钢的产能。从库存的角度看,同样是螺纹钢的去库幅度保持最大。据了解,现货市场已经出现了螺纹钢部分规格不足的情况。因此,在连续减产至少7周稳产2周之后,本周的产能重新恢复,最大的复产也正是螺纹钢。五大钢材总增产22万吨中,螺纹钢增产了16万吨。但螺纹钢的库存并未增加,而是延续去库存40万吨。这也不得不令人怀疑市场的垮塌有过激之嫌。虽然消费尚不见好转,但也并未发生断崖式下跌的情况。本周黑色板块整体陷落的情形,更像是对某种危机的应激反应。我们倾向于认为,宏观经济的严峻形势带动上游原料端的下坠,引起了整体产业链的加速下滑。由此驱动下的弱势格局要延续到何种程度,要关注宏观环境的变化,以及产业链低库存与低需求之间的矛盾转换。产能是最灵活的变量,在产业链负反馈尚未得到扭转的情况下,难言市场已经见底,而过早结束减产,释放出产能增量,很可能令本轮的减产行动功亏一篑。

三、技术分析

铁矿石2501:

螺纹钢2410: 以上观点纯属个人见解,仅供参考,不作为交易依据

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询