黑色观察20241012虽情绪高涨需底层支撑

一、 宏观背景

1、 美国九月份失业率4.1%,新增非农就业数据25.4万,预计15万。美国九月份CPI同比2.4%,环比降0.1%,但高于预期的2.3%;核心CPI同比3.3%,环比涨0.3%,高于预期0.2%;

2、 统计局:中国九月份制造业PMI同比49.8%,环比上升0.7%。

3、 欧盟通过决议,对中国出口欧盟电动车加征关税(10%+35.3%)

4、财政部蓝佛安:财政还有很大的赤字空间:4000亿元支持地方政府化债;今年后三个月还有2.3万亿债券资金用于置换地方债务;

点评:

美国就业数据离奇波动,新增就业数据大幅高于预期。市场普遍认为数据严重造假,只为停止降息铺路,制止资金出逃,且美联储已经暗示11月份不降息。在美九月宣布降息50个基点后,人民币汇率大幅回升,中国央行也在节前相应推出了一系列提振资本市场的措施,引起了资本市场的重大波动。为阻止资本回流中国市场,美联储显然不得不考虑放缓降息的步伐,中美在金融市场展开暗战。在贸易战场,美欧对中国电动车的围剿也有新动作,欧盟正式通过增加惩罚性关税决议,中国也正在做出反制,总之一定是两败俱伤。九月份中国制造业pmi 回升明显,但仍未回到50以上。货币政策释放后,市场期待更多的财政政策出台。财政部部长蓝佛安周六表示,仍有较大的赤字空间支持企业化债,后续三个月将有2.3万亿债券资金帮助企业置换地方债务。

二、产业数据分析(非专业人士可跳过)

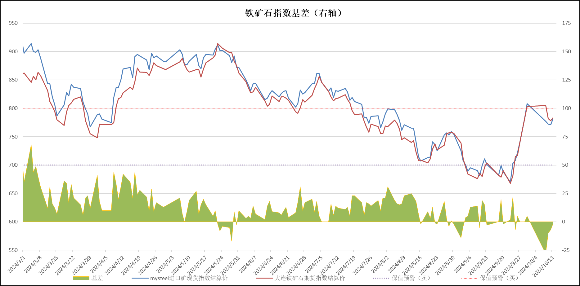

1、2024年第41周,中国47港到港量2100万吨,较上周大幅减少870万吨; 45港港口库存15053万吨,较上周下降259万吨;样本钢厂进口矿库存8985万吨,较上周增加300万吨;铁矿石日耗288.15万吨,比上周升5.26万吨。

|

|

|

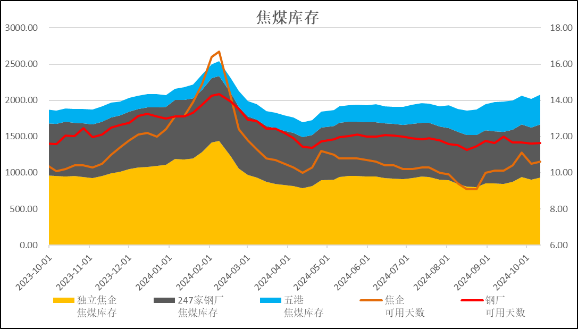

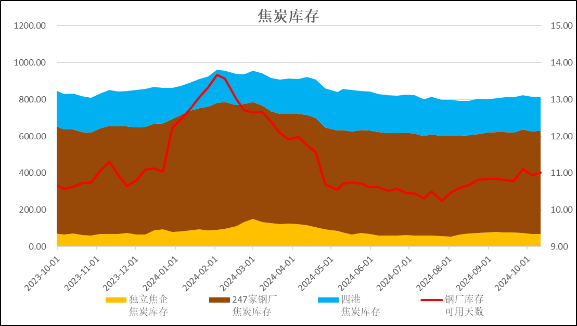

2、煤焦:独立焦企全国平均利润30元/吨,较上周回升11元; 独立焦化的产能73.52%,较上周上升2.11%,钢厂焦化产能利用率87.63%,较上周上升1.52%;焦炭库存较上周不变,焦煤库存大约上涨56万吨;

|

|

|

|

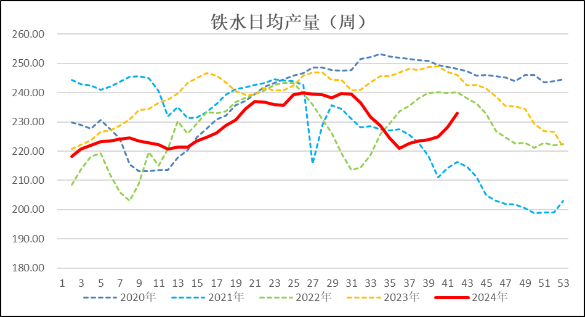

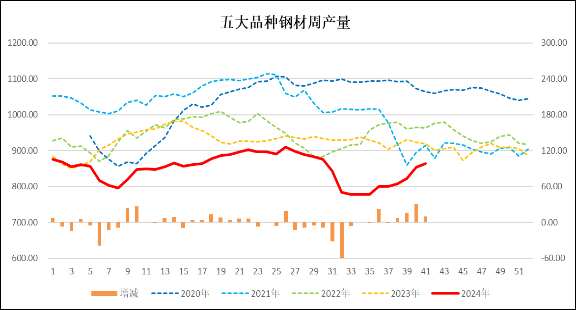

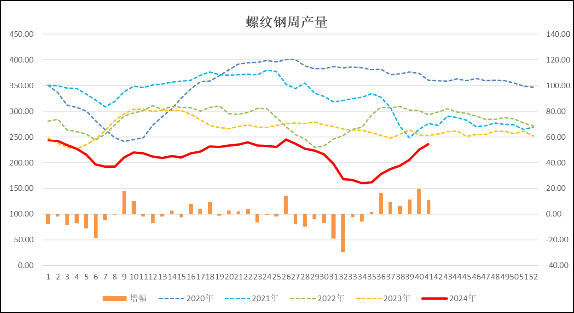

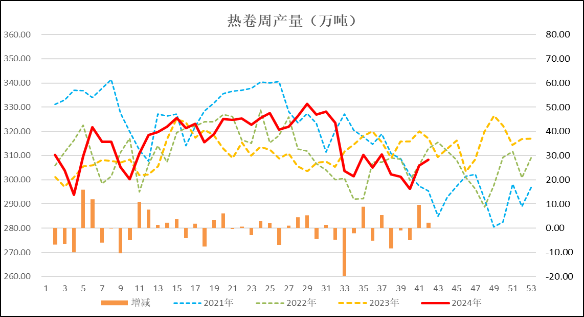

3、生产:本周247家钢厂的高炉开工率80.79%,较上周上涨1.22%; 高炉产能利用率87.51%,较上周涨1.9%;日均铁水量233.08万吨,较上周上涨5.06万吨;样本钢厂盈利率71.43%。本周五大品种钢材产量863.82万吨,较上周上升10.24万吨;其中螺纹钢产量236.26万吨,比上周增产11.12万吨;热卷周产量308.19万吨,较上周增产2.35万吨

|

|

|

|

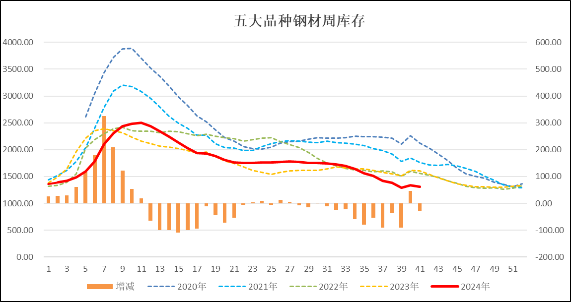

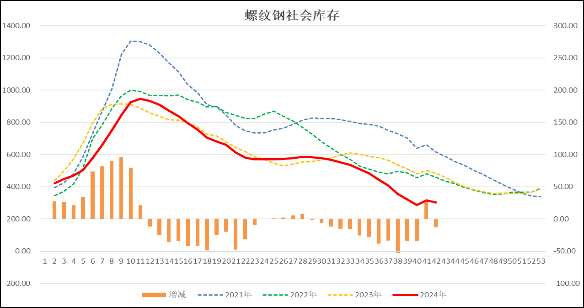

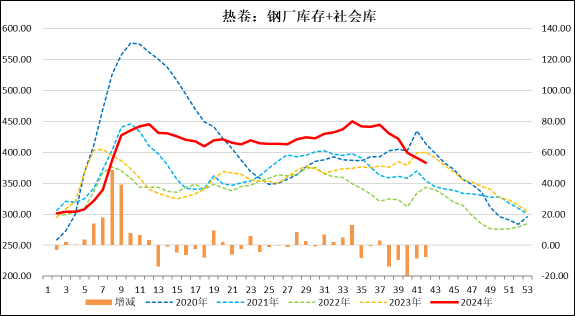

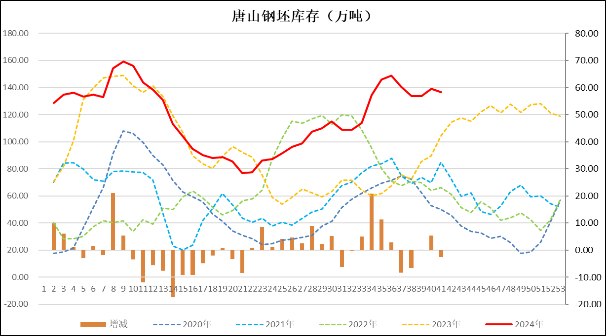

4、库存:本周五大品种钢材库存1310万吨,较前周降库29万吨;其中螺纹钢合计库存440.85万吨,降库12.24万吨。热卷库存383.3万吨,较上周降库7.77万吨;唐山钢坯库存136.54万吨,降库2.6万吨。

|

|

|

|

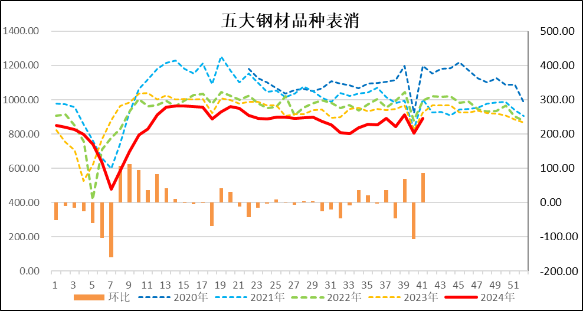

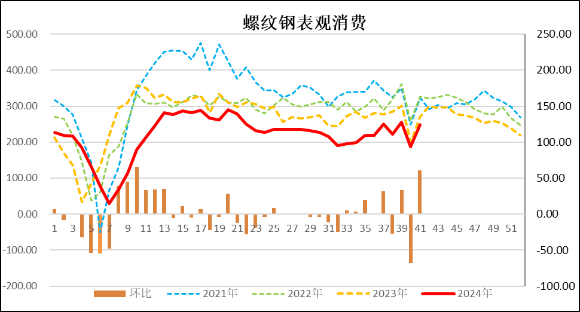

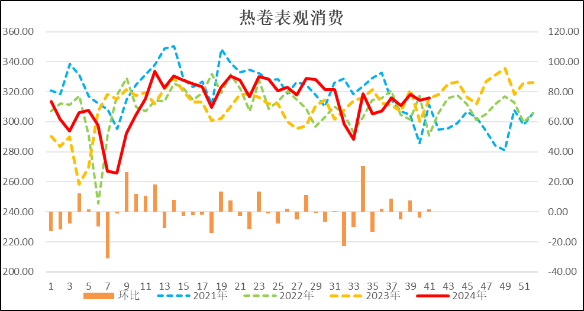

5、消费:本周五大品种钢材表消892.84万吨,较上周增长86.45万吨;其中螺纹钢表消248.5万吨,较上周增长60.99万吨;热卷消费315.96万吨,较上周增长1.56万吨。

|

|

|

|

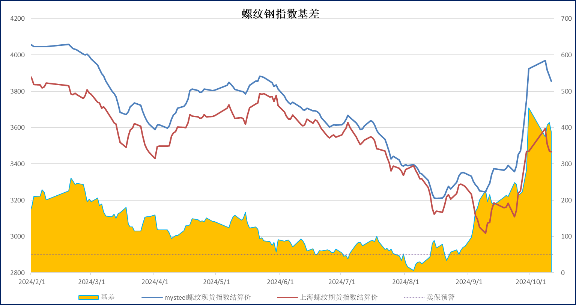

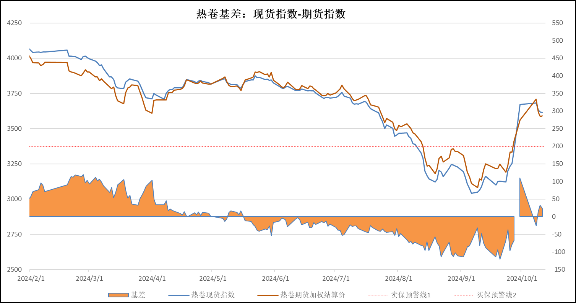

6、基差:周末进口铁矿石的基差报收-2元,较上周收缩2元;螺纹钢现货指数与主力合约基差报收388元,较上周扩张164元;热卷基差收于23元,较上周扩张90元。

|

|

|

|

总结: 情绪虽高涨,底层盼支撑

节后的一周只有四个交易日。在市场情绪几近失控的暴涨后,节后的调整接踵而至。黑色板块是在这场资本狂欢的游戏中,唯一一个紧随资本市场大起大落的大宗商品板块,其高度的投机属性可见一斑。尤其是螺纹钢,节前的最后一个交易日涨停,导致节后涨跌停板扩大到10%,最终距离涨停仅差1%,逼出了大量砍仓盘。暴涨暴跌之后,市场趋于平静,螺纹钢主力合约2501围绕3500元附近上下震荡。

本轮黑色板块的异动,直接原因是美国降息后,央行出于刺激四季度经济,再节前突然祭出了几大宽松的货币政策,带动资本市场的同时,间接利好商品市场。但是我们也注意到,这种影响还是有限的。从目前的数据上看,并没有激发房地产、基建等传统行业的底层消费出现增量。因此,是否形成黑色板块的长期利多,目前尚不能定论。从期货市场的表现看,也有一个明显的特征,那就是螺纹钢主力2501合约节前的上涨过程,伴随着持仓从200万手以上,一路下滑到150多万手,接近50万手的资金或主动或被动的选择了离场,并没有新的资金入市推动市场。这即反映了主力庄家对行情的把控能力极强,也显示外围资本跟进十分谨慎。直到节后进入调整时,才又开始有资金入市增仓。逐渐形成了以中信期货为代表的主力多头(净多头持仓约8万手)与以国泰君安为代表的主力空头(净空头持仓7万多手)之间的对阵。未来的方向,既取决于需求是否增长,也取决于这两大阵营交锋的结果。

在现货端,本轮大涨大跌后,对长期困扰产业链的负反馈起到明显改善作用。由于成材价格的涨幅,明显超过铁矿石等原料端的上涨,一度濒于降到零的钢厂盈利率,一举大幅飙升,回到了本周的71.43%,也是今年首次突破70%的最高值。但这种现象能够维持多久,还是一个未知数。毕竟产能已经连续六周反弹,高炉铁水的日产量已经从220万吨回升到233万吨,五大钢材的周产量也从778万吨回升到863万吨。底层需求的支撑将成为市场走向的关键因素。

卷螺库存的变化也值得关注。八月份之前,因为房地产的低迷,使得大部分钢厂调整了螺纹钢的产能。其结果是热卷的产能相对较高,库存也一直有很大的压力;但从八月份开始,钢厂开始实施减产,主要是从减少热卷的产能下手,库存也持续下滑,至本周,热卷的库存也回到了去年同期的水平,不再有明显的库存压力。反过来,针对较低的库存,钢厂连续7周提升螺纹钢的产能。

综合来看,目前的钢材供需已经走到基本平衡的状态,资本市场上,主力也出现较大分歧,未来走向重点看四季度的需求如何表现。

本周螺纹基差异常放大,与低库存有关,也与现货市场情绪过分高涨有关,期货市场尚不认可现货市场的粗暴上涨。

三、技术分析:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询