黑色观察20241020政策先扬后抑期望未及预期

一、 宏观背景

1、 高盛将中国2024年实际GDP预测从4.7%上调至4.9%。统计局盛来运:3季度GDP4.6%,1-3季度4.8%

2、 人民日报10月14日头版发布文章《努力完成全年经济社会发展目标任务》;

3、 九月份新增社融3.76万亿元,1-9月份25.66万亿元,比上年同期少3.68万亿。9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。剪刀差进一步扩大。

点评:

高盛调高中国今年经济增长0.2个百分点,与人民日报的文章基本吻合。三季度我国GDP仅为4.6%,比预期的情况还有差,尽管四季度有可能追赶一些,但要完成全年5%的目标,依然是有太大的难度。因此,通过人民日报的文章,高层实际上重新修正了今年全年的经济目标。在下行压力较大的情况下四季度预计经济增长在4.6-5.0区间。全年预计4.8%左右。相当于下调了目标0.2%。

二、产业数据分析(非专业人士可跳过)

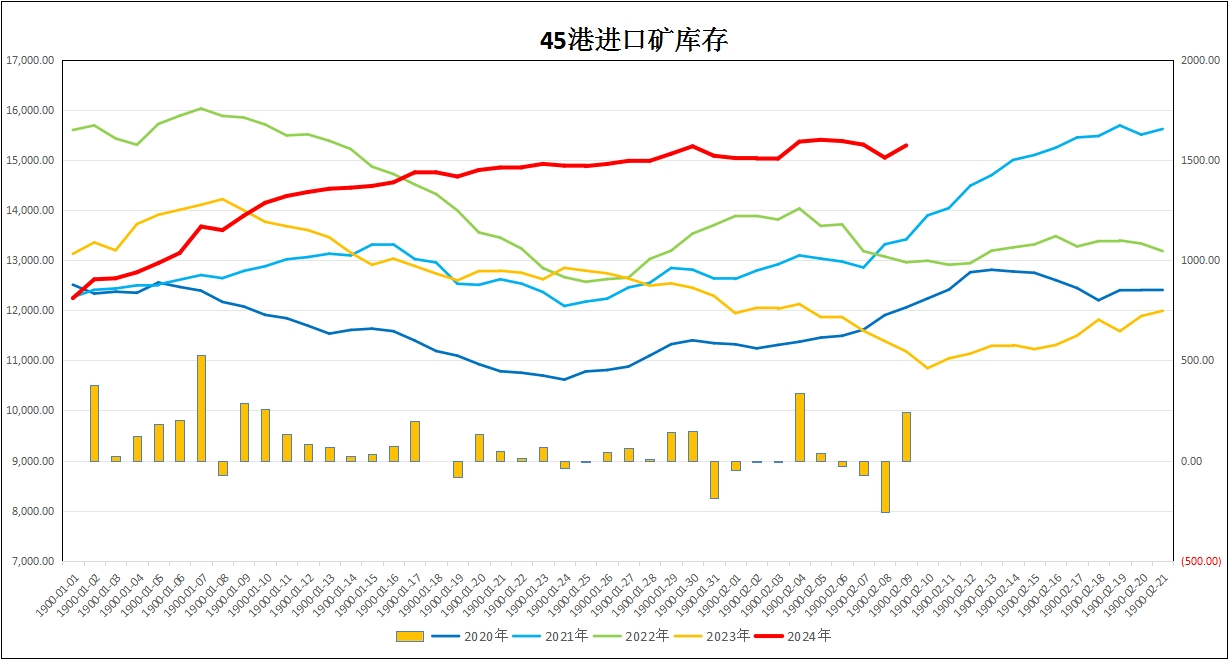

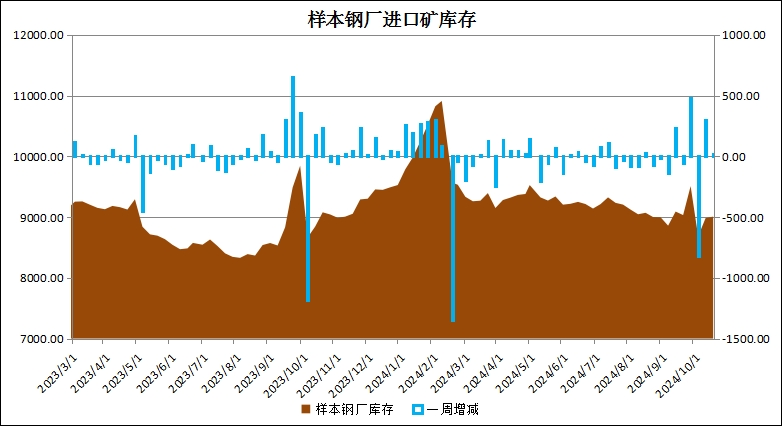

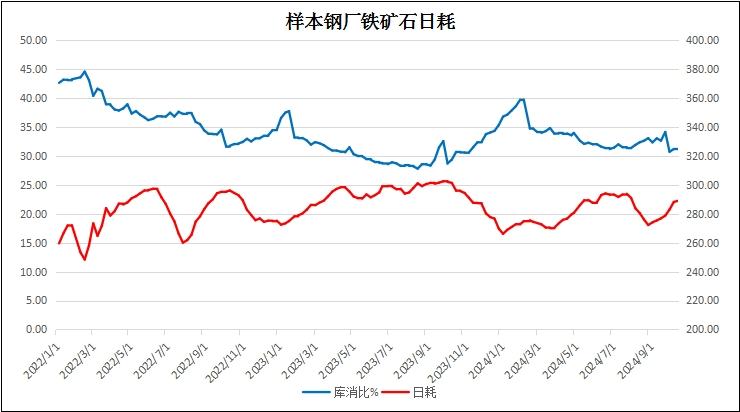

1、2024年第42周,中国47港到港量3042万吨,较上周大幅增加942万吨; 45港港口库存15298万吨,较上周下降245万吨;样本钢厂进口矿库存9007万吨,较上周增加22万吨;铁矿石日耗288.92万吨,比上周升0.78万吨。

|

|

|

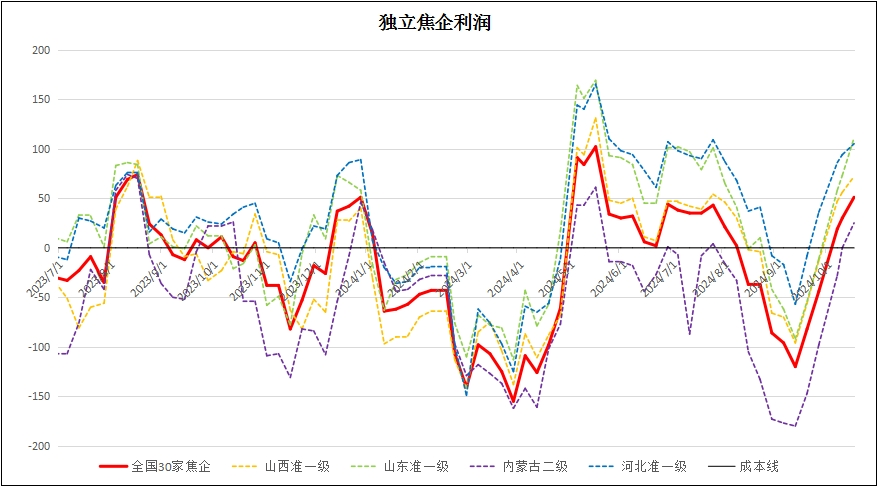

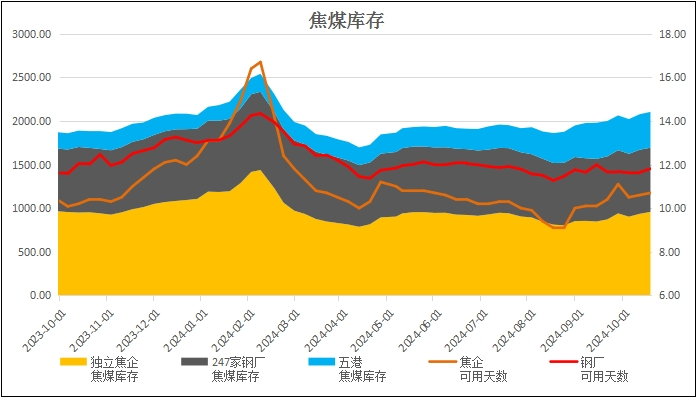

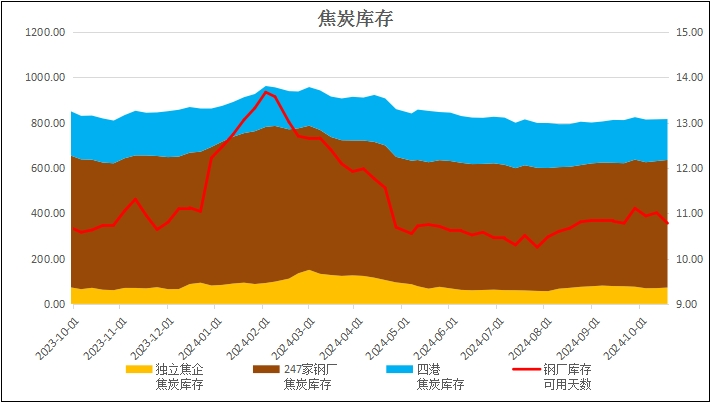

2、煤焦:独立焦企全国平均利润51元/吨,较上周回升21元; 独立焦化的产能74.24%,较上周上升0.72%,钢厂焦化产能利用率86.5%,较上周下降1.13%;焦炭库存较上周不变,焦煤库存上涨26万吨;

|

|

|

|

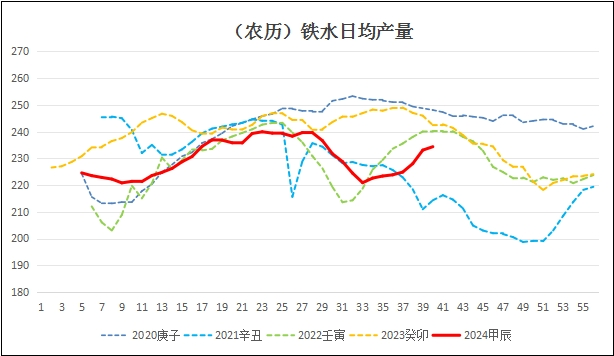

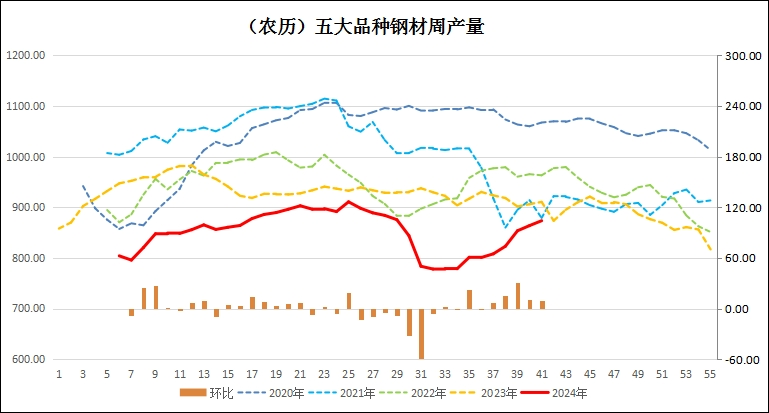

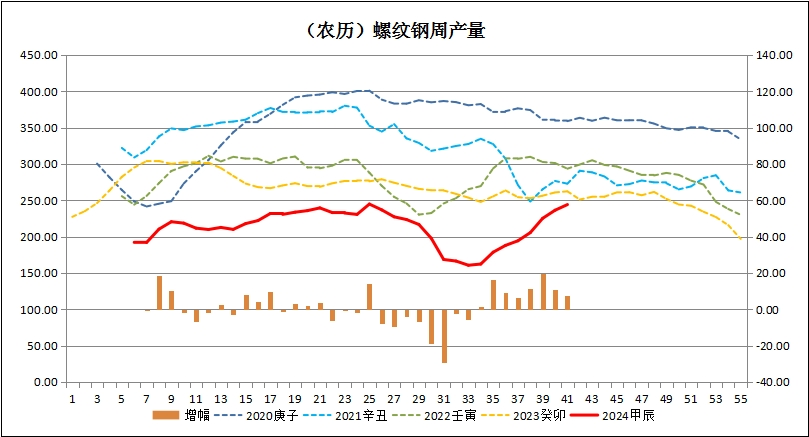

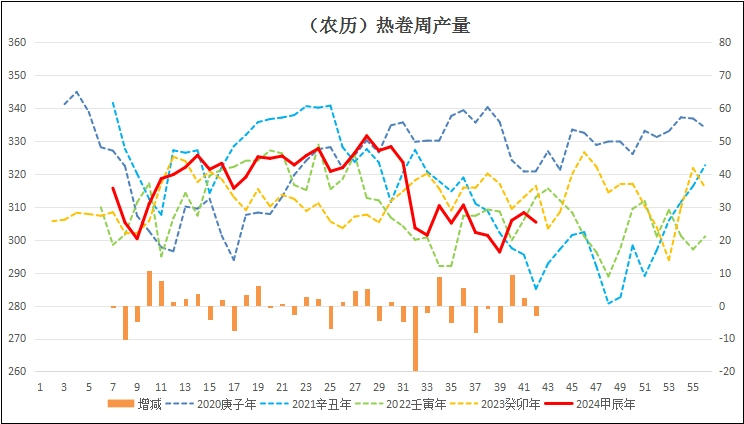

3、生产:本周247家钢厂的高炉开工率81.68%,较上周上涨0.89%; 高炉产能利用率87.99%,较上周涨0.45%;日均铁水量234.36万吨,较上周上涨1.28万吨;样本钢厂盈利率74.46%。本周五大品种钢材产量873.42万吨,较上周上升9.6万吨;其中螺纹钢产量244.07万吨,比上周增产7.81万吨;热卷周产量305.29万吨,较上周减产2.9万吨

|

|

|

|

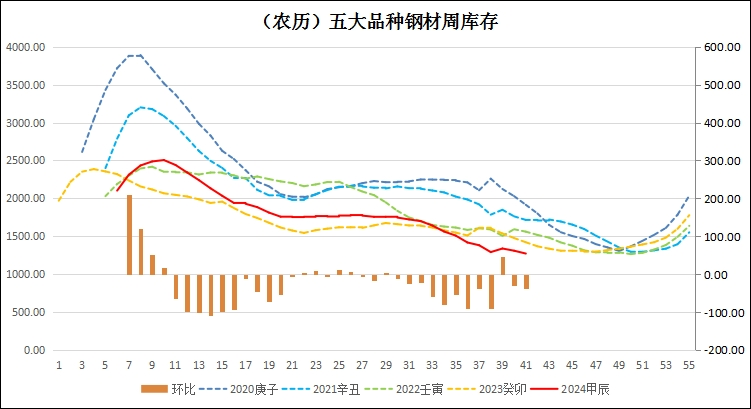

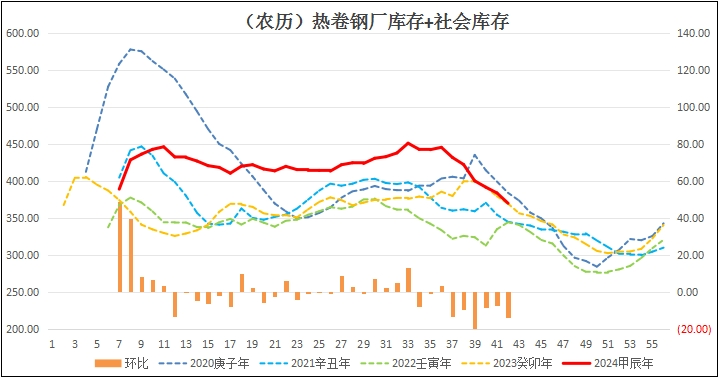

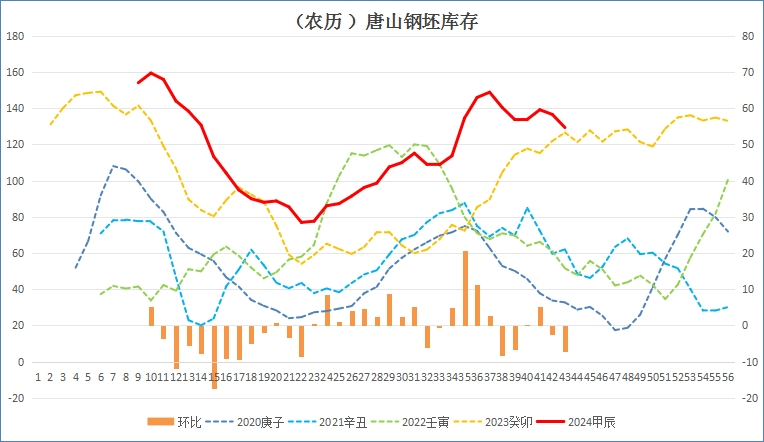

4、库存:本周五大品种钢材库存1273万吨,较前周降库38万吨;其中螺纹钢合计库存427.08万吨,降库13.77万吨。热卷库存369.39万吨,较上周降库13.91万吨;唐山钢坯库存129.33万吨,降库7.21万吨。

|

|

|

|

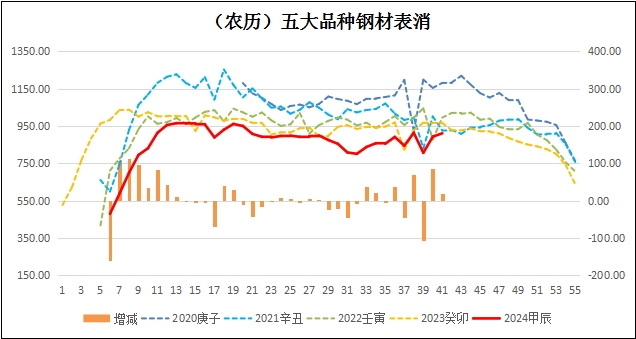

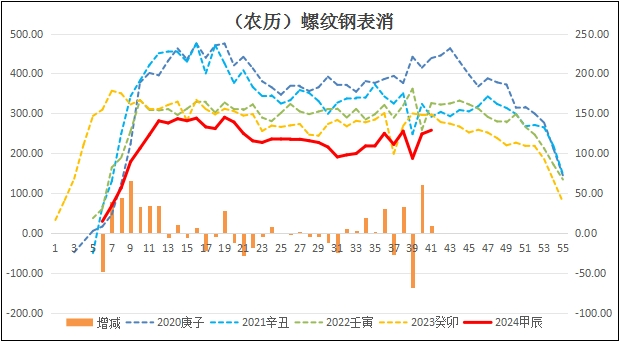

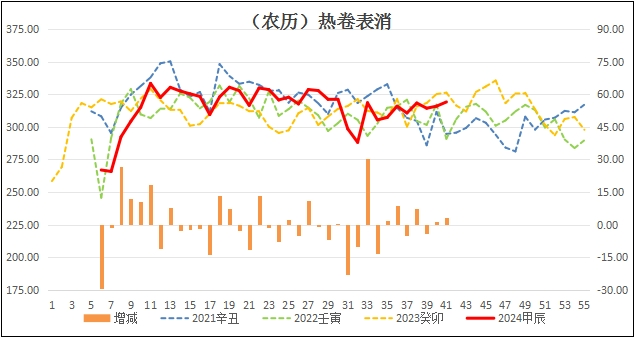

5、消费:本周五大品种钢材表消910.96万吨,较上周增长18.12万吨;其中螺纹钢表消257.84万吨,较上周增长9.34万吨;热卷消费319.20万吨,较上周增长3.24万吨。

|

|

|

|

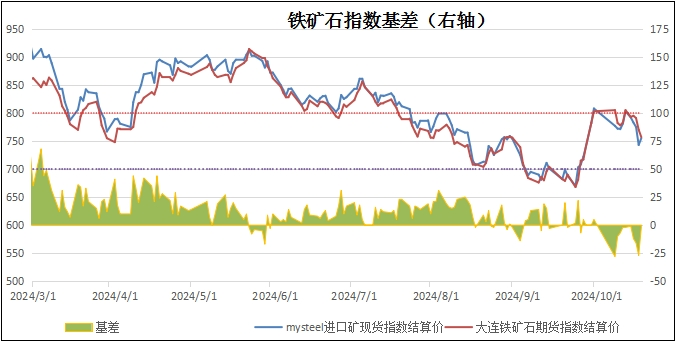

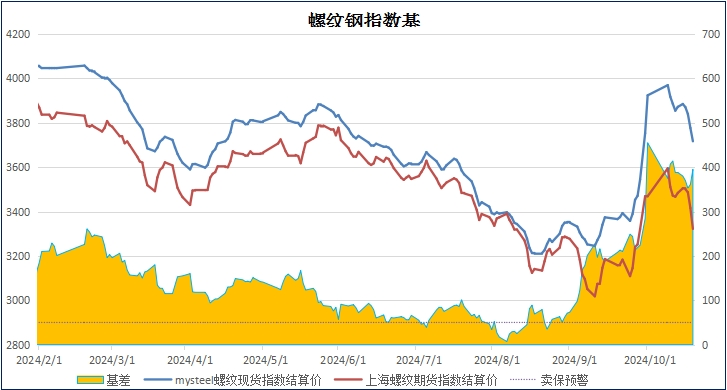

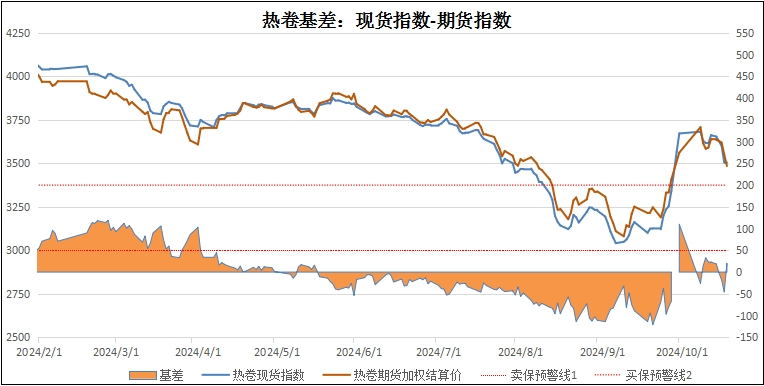

6、基差:周末进口铁矿石的基差报收-2元,较上周持平;螺纹钢现货指数与主力合约基差报收395元,较上周扩张7元;热卷基差收于20元,较上周扩张3元。

|

|

|

|

总结:

我们在上周提到,黑色板块是唯一随着节前的宏观货币政策与资本市场联动的板块,市场的情绪被极大地调动起来,而且还出现了国庆长假周期间,现货价格疯涨,期货价格跟不上步伐,导致基差大幅拉大。但是,我们也提出,黑色需板块保持强势需要底层的支撑,也就是说,资本市场有货币政策支撑,但黒色不仅需要保持当前在旺季时期的存量需求,还需要有增量的需求。但比较遗憾的是,节后,虽然有各部委的掌门人,包括央行、财政部、住建部、统计局等轮番登场,通过国新办的发布会提振市场信心,但是给人的感觉却似乎是国新办的这一轮发布会顺序弄反了,结果是先扬后抑,原本被提振的信心又一步步被弱化。具体到与黑色最相关的住建部本周四的发布会上,更多强调的是针对存量市场的支持政策,而看不出对新增需求有明显的刺激。结果低于了市场预期,非但没有刺激黑色板块上涨,反而引发了黑色板块多个合约跌停。很显然,如果四季度没有增量需求,很难维持黑色板块保持稳定,甚至上涨,市场可能重新陷入低迷。

除了信心受挫以外,复产的持续和消费增长的收窄,也是黑色板块重新受到压力的重要原因。尤其是螺纹钢的产量,与八月份的低点相比,已经增产了82万吨,但热卷的产量基本维持在300万吨左右变化不大。因此经过近两个月的产能调整,螺纹和热卷的供给压力发生了互换。如果地产和基建没有新增需求,四季度螺纹钢的供给压力会逐步显现。

二、 技术分析:

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询