黑色观察20240810产能速降消费黯然

一、宏观背景

1、中国统计局:七月份CPI同环比均增长0.5%,同比扩大0.3个百分点,环比扩大0.7个百分点;七月份PPI同比、环比均与上月持平,没有增长;同比为负0.8%,环比为负0.2%;

|

|

2、中汽协,七月份汽车产销分别完成228.6万辆及226.2万辆,环比下降8.8%和11.4%,同比分别下降4.8%和5.2%。

点评:

拉动消费略见成效,CPI同环比齐涨,但PPI同比环比均维持不变,并双双处于负值,显示制造业依然面临通缩的压力,全球经济衰退的预期也进一步增强。

二、产业数据分析(非专业人士可跳过)

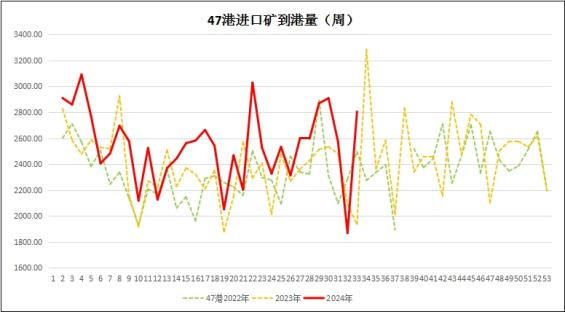

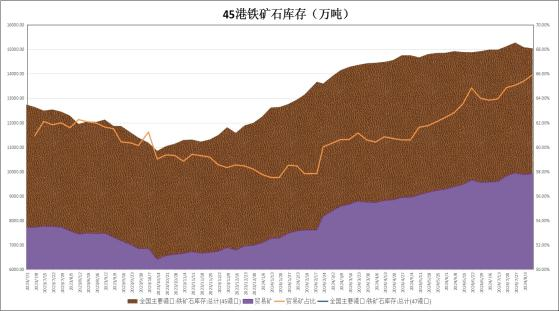

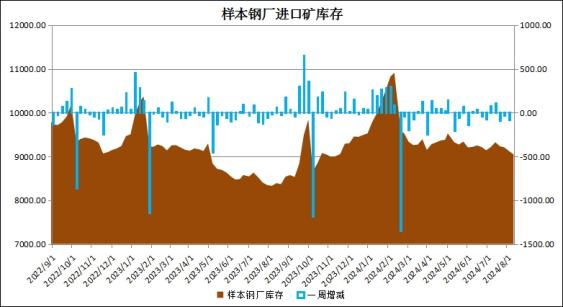

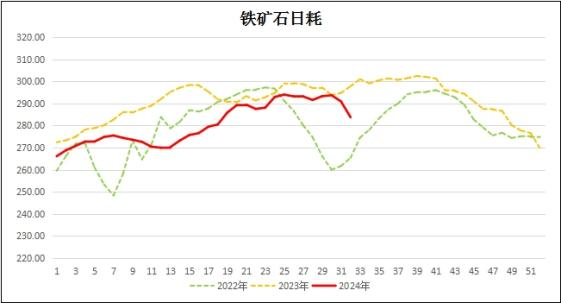

1、2024年第32周,澳巴19港铁矿石发货量2535万吨,较上周增加48万吨;中国47港到港量2806万吨,较上周大幅增加935万吨,是对上周大幅下跌的修正; 45港港口库存15043万吨,较上周下降47万吨。本周45港疏港量308.2万吨,比上周上升9.63万吨;样本钢厂进口矿库存9045万吨,较上减少76万吨;铁矿石日耗283.79万吨,比上周降7.11万吨。

|

|

|

|

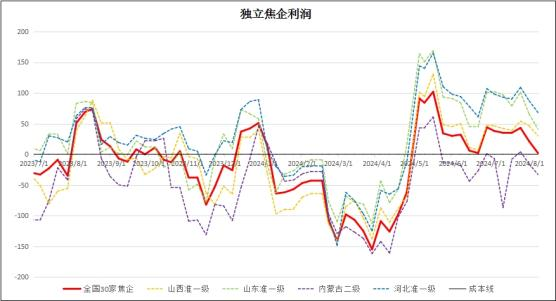

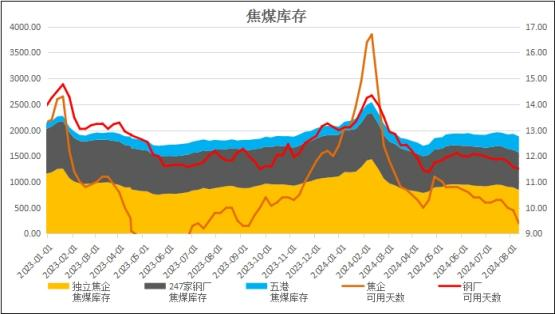

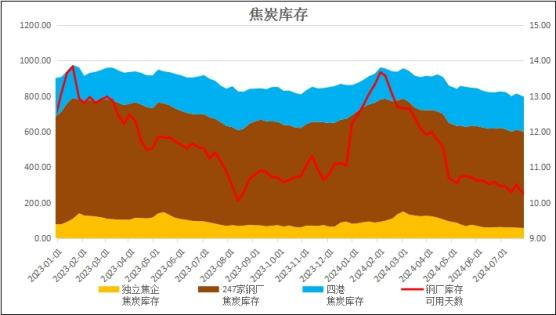

2、煤焦:独立焦企全国平均利润2元/吨,较上周跌19元; 独立焦化的产能73.72%,较上周下滑0.48%,钢厂焦化产能利用率87.15%,较上周上涨0.22%;焦炭库存变化不大,焦煤库存下降48万吨;

|

|

|

|

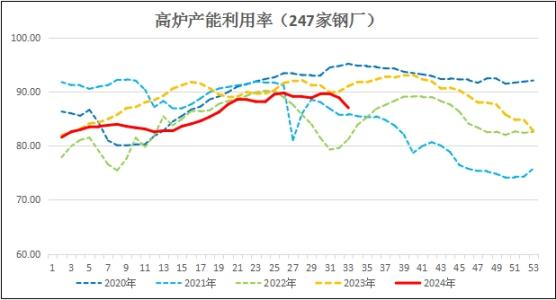

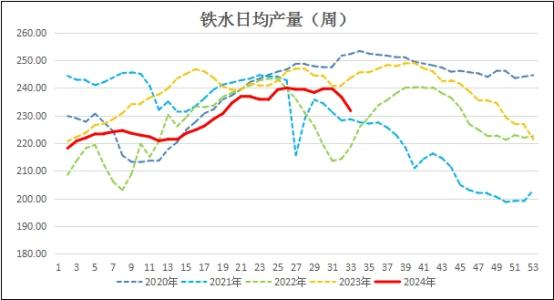

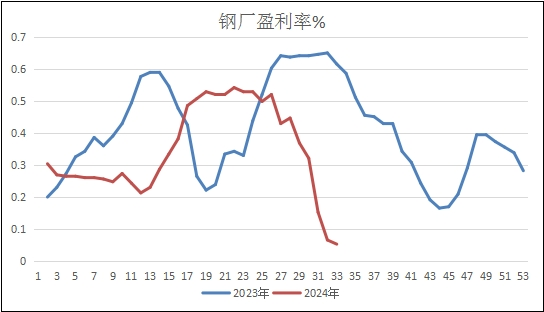

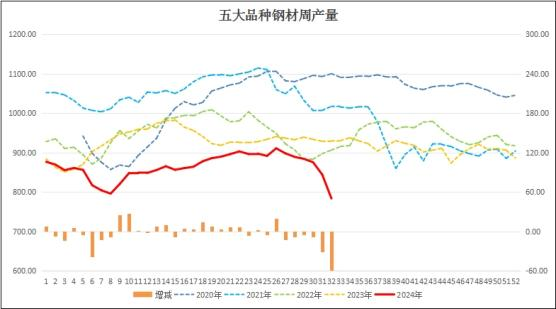

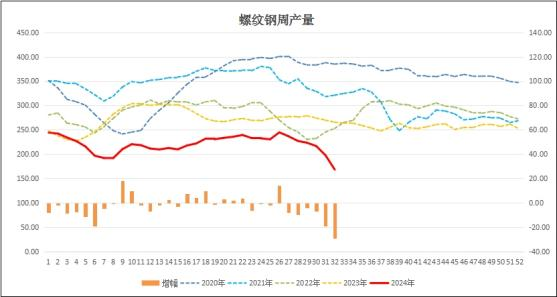

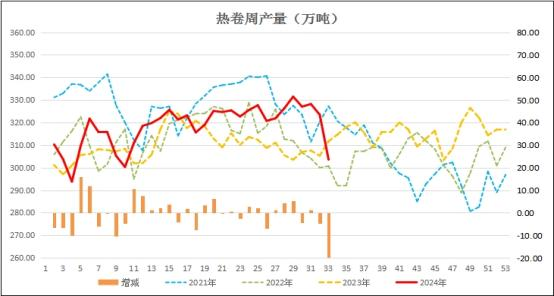

3、生产:本周247家钢厂的高炉开工率80.21%,较上周再降1.07%; 高炉产能利用率87.02%,较上周降1.85%;日均铁水量231.7万吨,较上周下降4.92万吨;样本钢厂盈利率仅5.19%。本周五大品种钢材产量783.51万吨,较前周大幅减产60.55万吨;其中螺纹钢产量168.54万吨,比上周减产29.21万吨;热卷周产量303.56万吨,较上周减产19.89万吨。

|

|

|

|

|

|

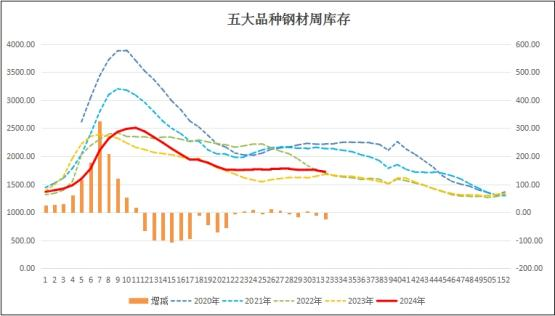

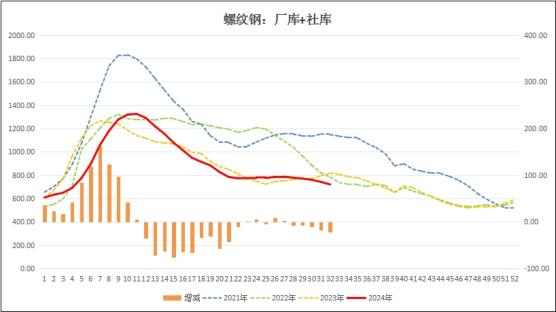

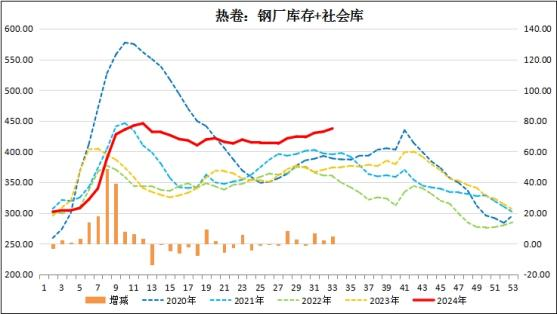

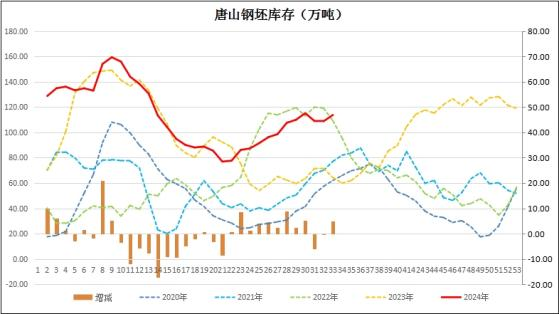

4、库存:本周五大品种钢材库存1722.63万吨,较前周降库24.78万吨;其中螺纹钢的社库和钢厂合计库存720.15万吨,降库22.22万吨。热卷库存437.36万吨,较上周上涨5.05万吨;唐山钢坯库存113.74万吨,垒库4.95万吨。

|

|

|

|

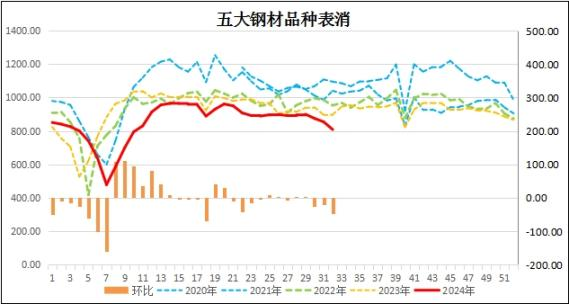

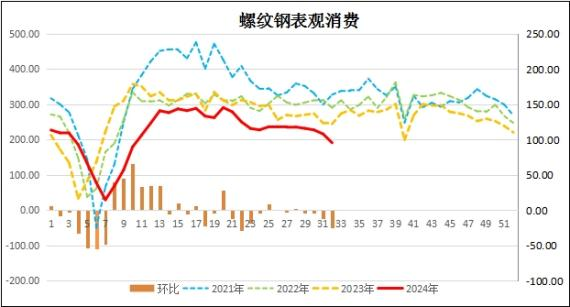

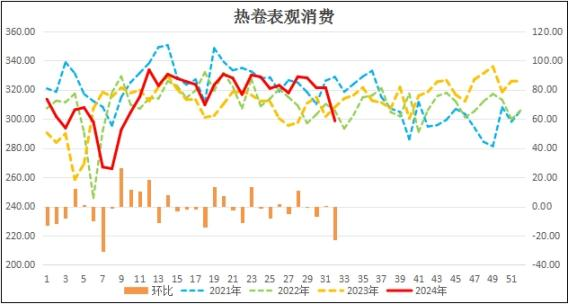

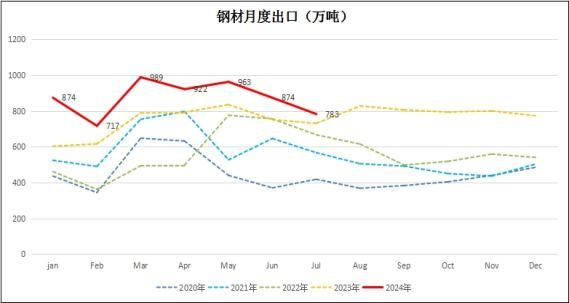

5、消费:本周五大品种钢材表消808.29万吨,较上周下滑46.22万吨;其中螺纹钢表消190.76万吨,下降24.86万吨;热卷消费298.51万吨,较上周降22.79万吨。七月份钢材出口783万吨,较上月下滑91万吨;

|

|

|

|

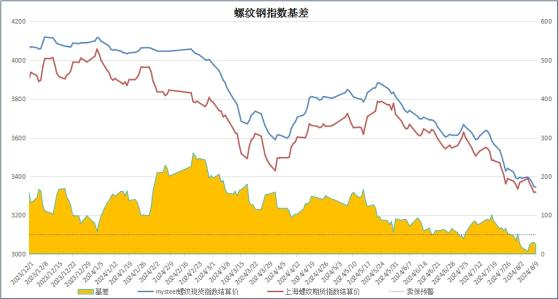

6、基差:周末进口铁矿石的基差报收23元,较上周收窄8元;螺纹钢现货指数与主力合约基差报收25元,较上周扩张8元;热卷基差收于-72元,较上周反向扩张24元。

|

|

|

|

总结:产能速降,消费黯然

本周黑色板块渐行渐弱,除宏观压力继续加码之外,淡季高温等因素,也增加了需求的压力。虽然钢厂已经连续两周断然减产,且减产力度也不小,但积累叠加的矛盾依然推动市场向下突破。

二季度的旺季里,全国钢厂的盈利率勉强维持在50%左右,进入三季度以来,这一指标逐渐加速下滑,至本周已经降至5.19%,濒临全行业亏损。在这种严峻的形势下,从七月底八月初开始,钢厂才开始有了实质性的减产。上周粗钢日均减产2.99万吨,本周日均减产4.92万吨。五大钢材的减产幅度更大,上周减产31万吨,本周再减产60.55万吨,其中50万吨为螺纹钢和热卷。但是本周五大钢材的较上周去库合计仅有24.78万吨。这也意味着本周的消费又有大幅度的下滑。由于负反馈的作用,减产已经带来上游原料端的压力增大,而下游需求还在进一步下滑,钢材出口也连续两个月下降,因此,短期内预计供需双弱,市场疲软的局面仍将维持。目前行业的利润已经基本出清,接下来要等待库存和产能的出清,才有可能迎来市场的反转。

三、技术分析

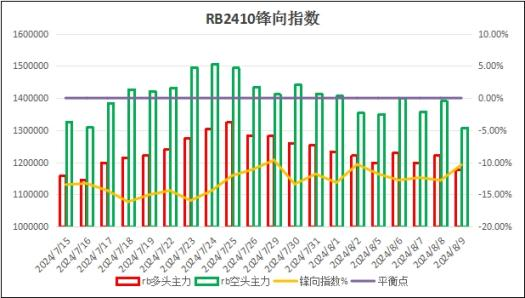

1、锋向持仓指数:铁矿石2501多空平衡;螺纹钢2410空头占优;

|

|

(备注:FX index值在0~±5%之间为多空平衡;±5%~10%之间为偏多或偏空;±10%~15%之间为多头占优或空头占优;±15%以上为多头或空头控盘)

2、走势预测:维持上周的判断不变

铁矿石2501:

螺纹钢2410:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询