黑色观察20241102产消平稳分歧减小

一、 宏观背景

1、 统计局:10月份,中国制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,连续两个月回升,时隔5个月回到扩张区间。

小结:

十月份制造业PMI回到荣枯线上方,表明经济过冷的情况有所好转,但是1-9月份企业利润同比下滑的比较厉害,说明经济增长的质量依然较差。

二、产业数据分析(非专业人士可跳过)

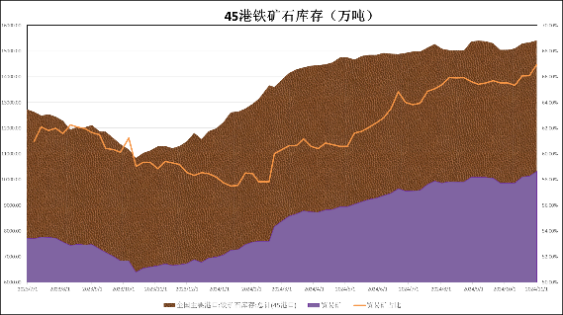

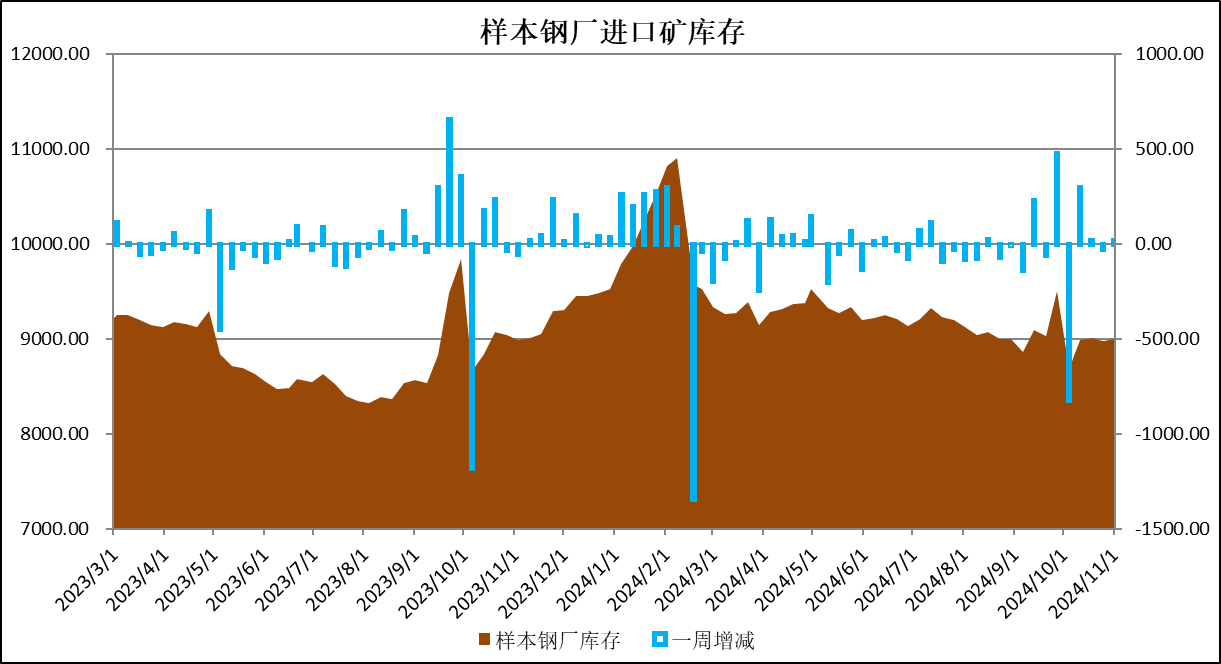

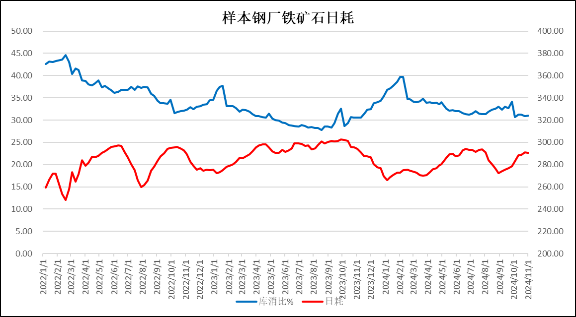

1、2024年第44周,中国47港到港量2544万吨,较上周增长71万吨; 45港港口库存15420万吨,较上周增加78万吨;样本钢厂进口矿库存8998万吨,较上周小幅增长19万吨;铁矿石日耗290.55万吨,比上下降0.29万吨。

|

|

|

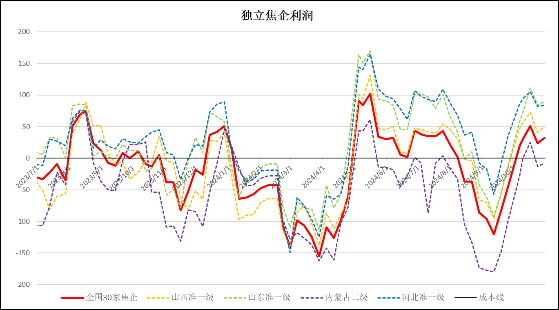

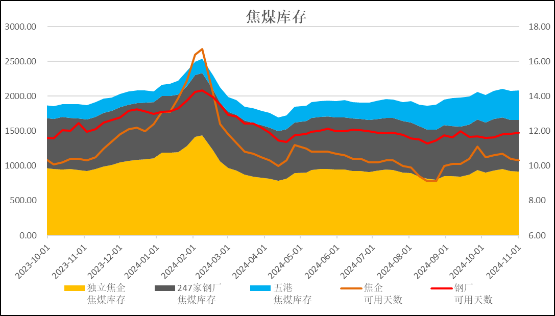

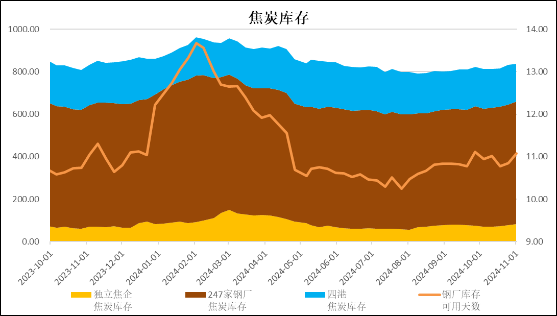

2、煤焦:独立焦企全国平均利润32元/吨,较上周上升8元; 独立焦化的产能73.68%,较上周下滑0.28%,钢厂焦化产能利用率86.58%,较上周微涨0.06%;焦炭库存较上周增加6万吨,焦煤库存增长4万吨;

|

|

|

|

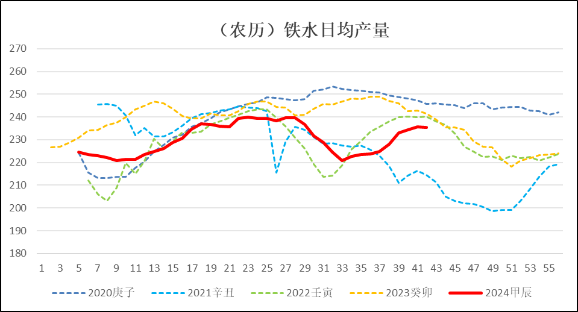

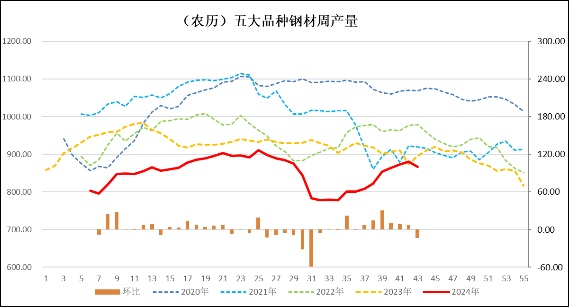

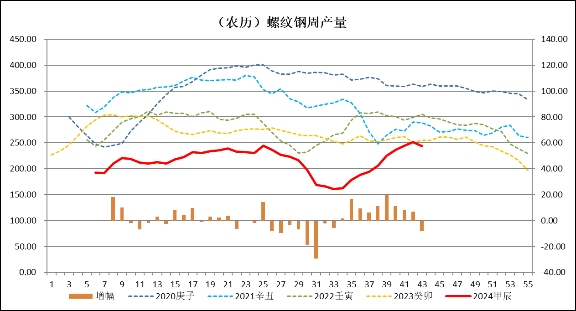

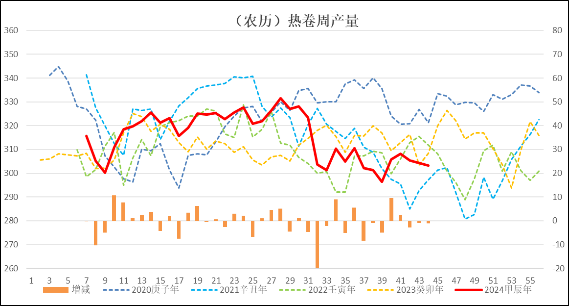

3、生产:本周247家钢厂的高炉开工率82.44%,较上周上涨0.3%; 高炉产能利用率88.4%,较上周降0.08%;日均铁水量235.47万吨,较上周下降0.22万吨;样本钢厂盈利率61.04%。本周五大品种钢材产量867.28万吨,较上周减产13.3万吨;其中螺纹钢产量243.22万吨,比上周减产7.93万吨;热卷周产量303.29万吨,较上周减产1.1万吨。

|

|

|

|

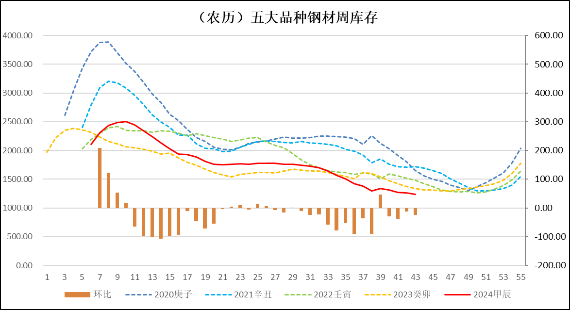

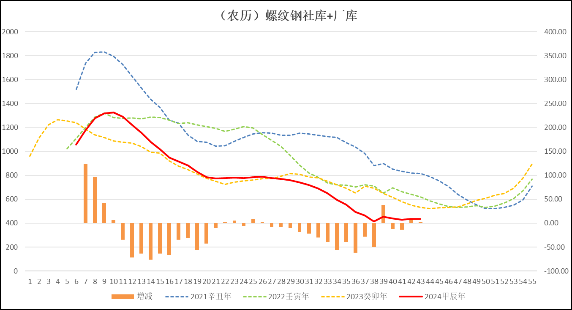

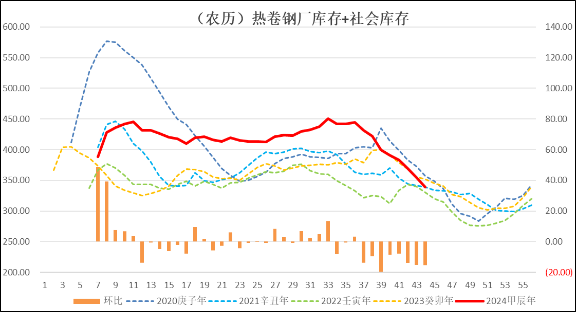

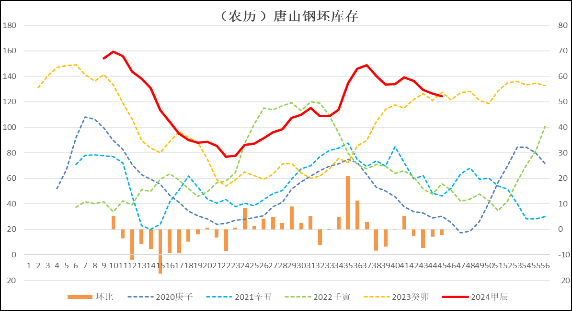

4、库存:本周五大品种钢材库存1234.9万吨,较前周降库24.42万吨;其中螺纹钢合计库存437.27万吨,降库垒库2.54万吨。热卷库存338.77万吨,较上周降库15.40万吨;唐山钢坯库存124.43万吨,降库2.1万吨。

|

|

|

|

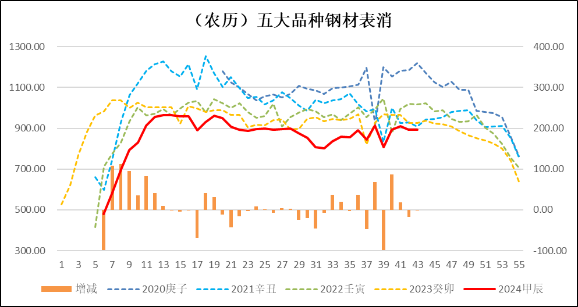

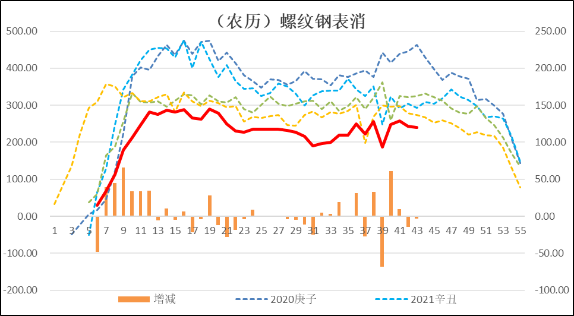

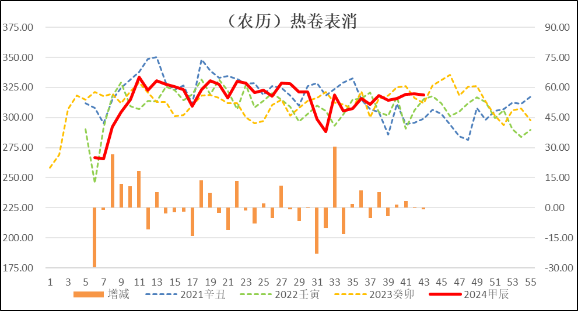

5、消费:本周五大品种钢材表消891.7万吨,较上周下降2.1万吨;其中螺纹钢表消240.68万吨,较上周下滑2.82万吨;热卷消费318.69万吨,较上周下降0.92万吨。热卷消费依然保持稳定。

|

|

|

|

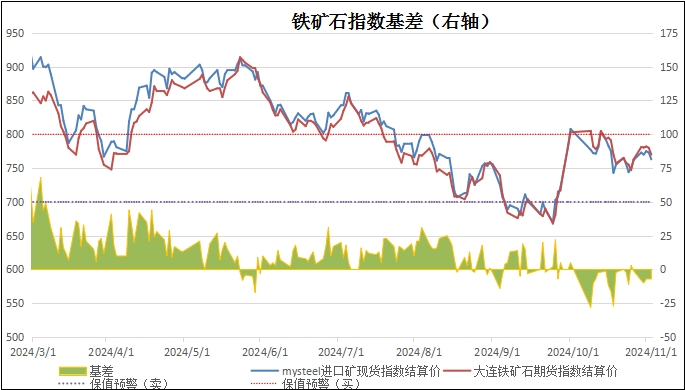

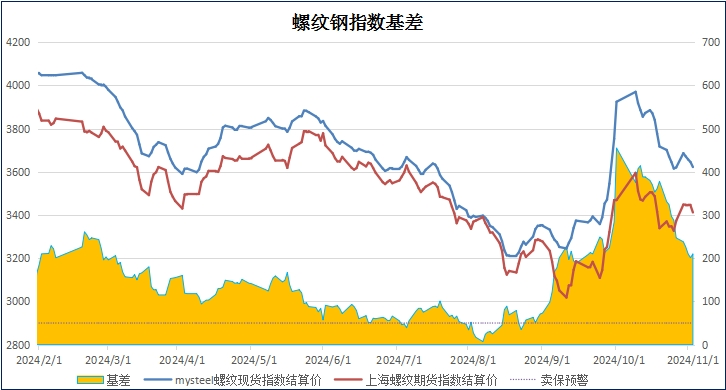

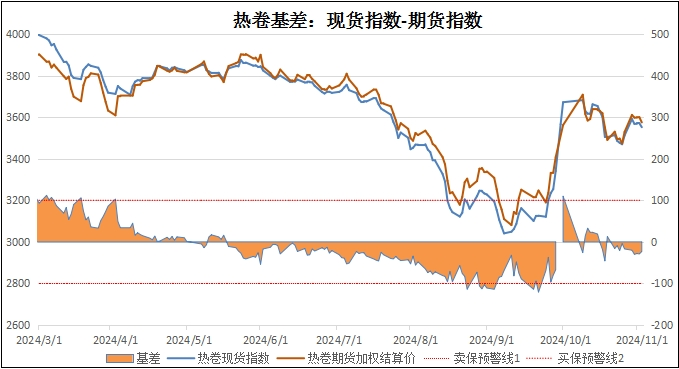

6、基差。周末进口铁矿石的基差报收-7元,较上周收窄6元;螺纹钢现货指数与主力合约基差报收210元,较上周收窄37元;热卷基差收于-23元,较上周收窄6元。

|

|

|

|

总结:

本周黑色板块进入平稳期,多空在此分歧减小。虽然传统的金九银十的行情见不到了,但是总体需求从九月份开始回升,进入十月份五大钢材表需基本上稳定在900万吨左右。预计四季度剩下的时间,需求的波动性不会很大。从数据看。建材的需求大概率难以增长;工业材仍存在希望。主要体现在热卷,在产能尚未增加的情况下,连续数周,热卷的库存都有15万吨左右的降幅。鉴于当前的产能分布,我们依然预计热卷的产能有提升的空间,螺纹钢的产能维持或者小幅下降。

当然,随着冬季的来临,大概率总需求仍然会逐渐下滑,因此,后市的变化,取决于需求端是否有较大的变数,或者单一品种的产能和库存出现新的矛盾。

二、 技术分析:

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询