黑色观察20241109情绪降温需求放缓

一、 宏观背景

1、 特朗普赢得大选,美元、美股大涨,黄金、美债下跌。

2、 美联储公布11月利率决议,降息25个基点,将利率从4.75%-5%下调至4.5%-4.75%,符合预期。

3、 全国人大常委会批准的6万亿元债务限额。

小结:

特朗普成功“复辟”,再次赢得总统选举。关税、贸易壁垒等争端可能成为特朗普任期内的经济热点。美联储宣布降息0.25符合市场预期,但删除了有关通胀目标“更大信心”和“进一步进展”的说法,体现出对通胀的隐忧。鲍威尔强调考虑Trump新政时,联储必须按部就班建模并纳入到双重使命的框架中。全国人大通过6万亿财务限额,分三年实施。加上此前的5年四万亿,一共提供了10万亿化债额度。这也与市场预期基本一致。因此,本周尽管“大事”不断,但基本没有超预期的刺激。市场短期波动后回归理性。

二、产业数据分析(非专业人士可跳过)

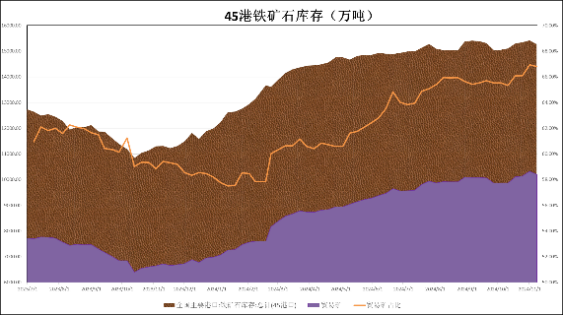

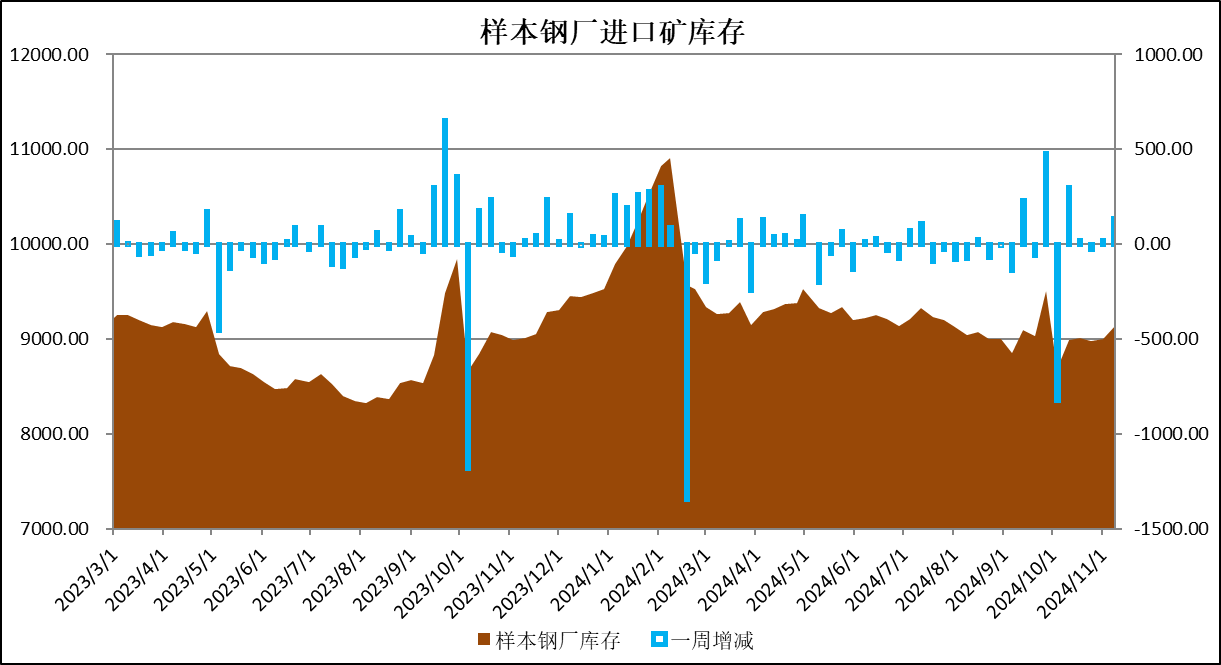

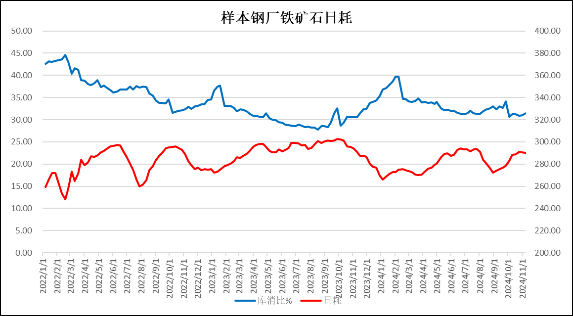

1、2024年第44周,中国47港到港量2352万吨,较上周下降193万吨; 45港港口库存15269万吨,较上周减少151万吨;样本钢厂进口矿库存9130万吨,较上周增长132万吨;铁矿石日耗289.96万吨,比上下降0.59万吨。

|

|

|

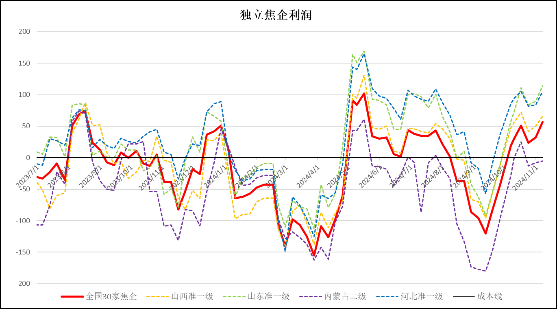

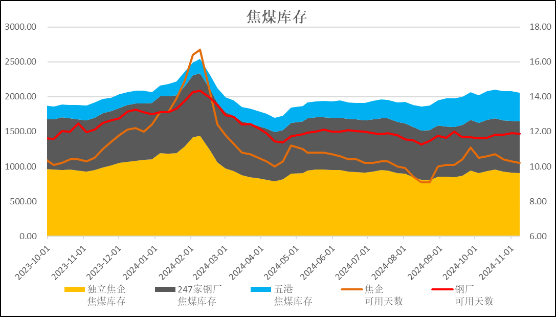

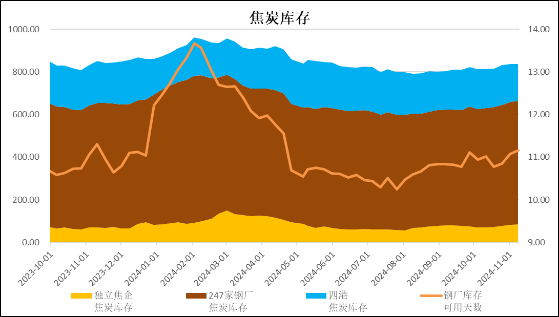

2、煤焦:独立焦企全国平均利润57元/吨,较上周上升25元; 独立焦化的产能73.49%,较上周下滑0.19%,钢厂焦化产能利用率86.61%,较上周微涨0.03%;焦炭库存与上周持平,焦煤库存下降26万吨;

|

|

|

|

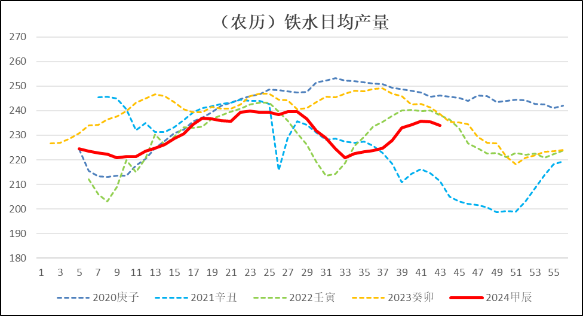

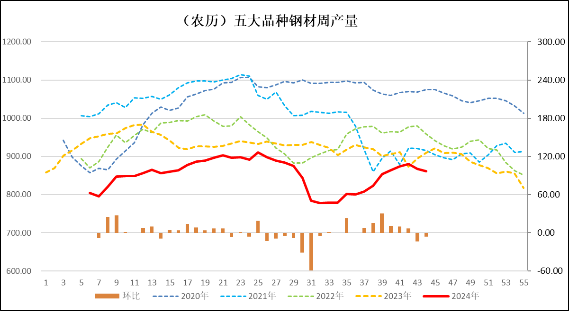

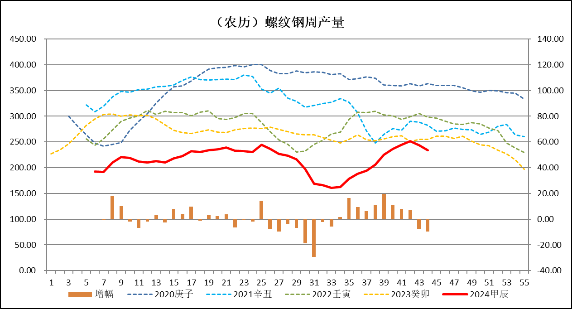

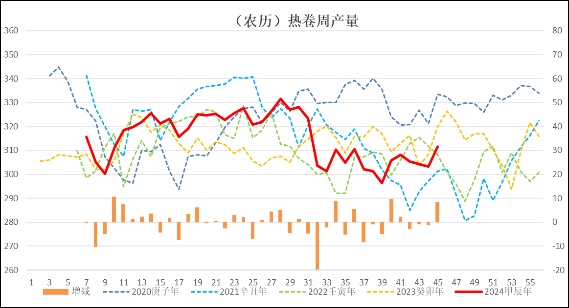

3、生产:本周247家钢厂的高炉开工率82.29%,较上周下降0.15%; 高炉产能利用率87.87%,较上周降0.53%;日均铁水量234.06万吨,较上周下降1.41吨;样本钢厂盈利率59.74%。本周五大品种钢材产量861.49万吨,较上周减产5.79万吨;其中螺纹钢产量233.71万吨,比上周减产9.51万吨;热卷周产量311.52万吨,较上周增产8.23万吨。

|

|

|

|

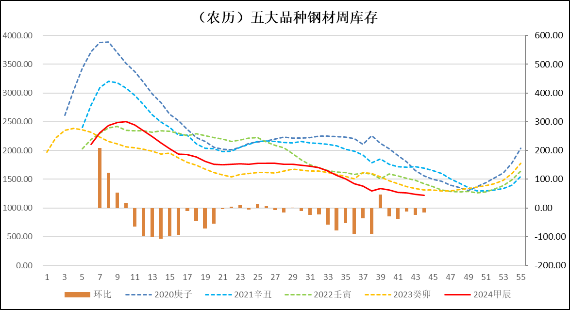

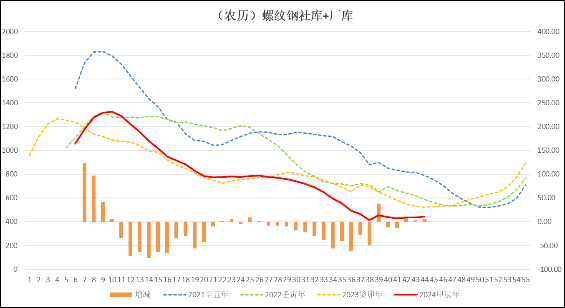

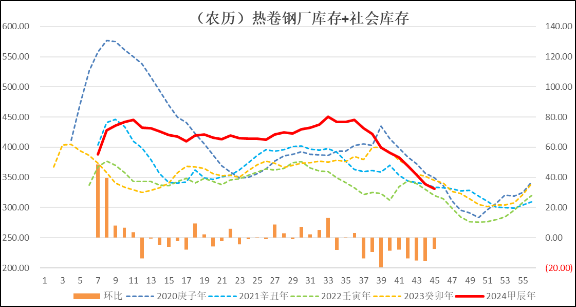

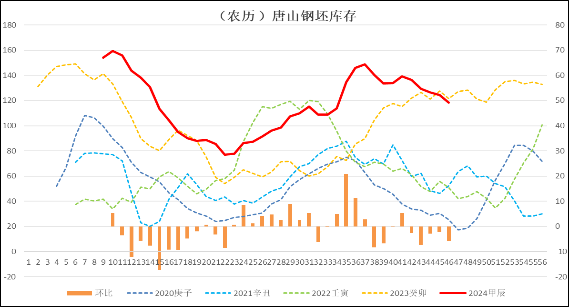

4、库存:本周五大品种钢材库存1218.79万吨,较前周降库16.11万吨;其中螺纹钢合计库存442.39万吨,降库垒库5.12万吨。热卷库存331.28万吨,较上周降库7.49万吨;唐山钢坯库存118.51万吨,降库5.92万吨。

|

|

|

|

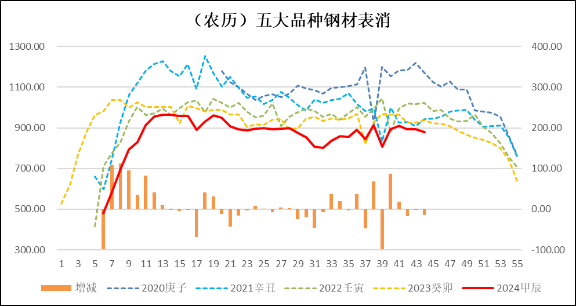

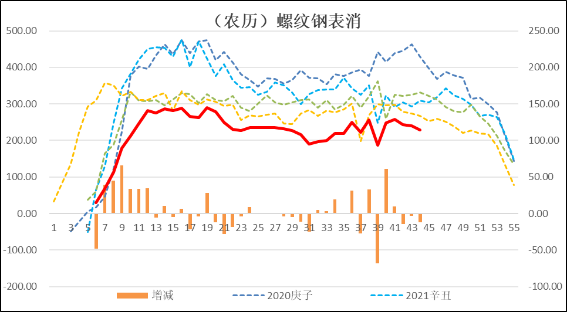

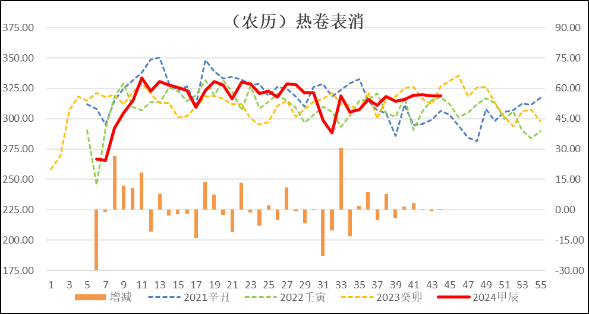

5、消费:本周五大品种钢材表消877.60万吨,较上周下降14.10万吨;其中螺纹钢表消228.59万吨,较上周下滑12.09万吨;热卷消费319.01万吨,较上周上升0.32万吨。热卷消费依然保持稳定,连续三周变化不足1万吨。

|

|

|

|

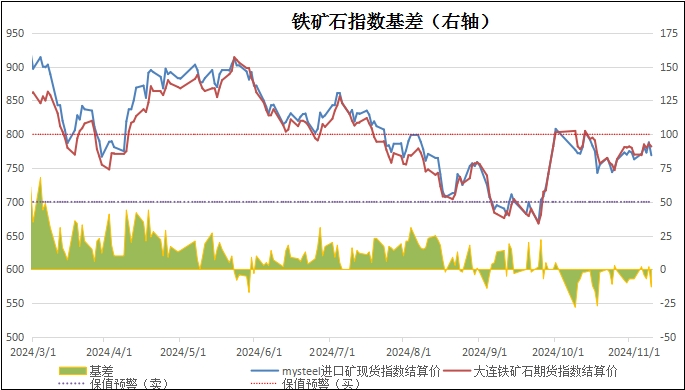

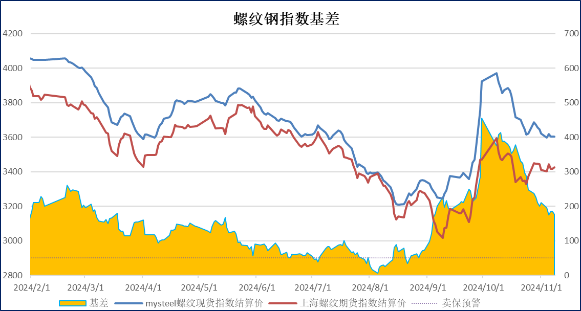

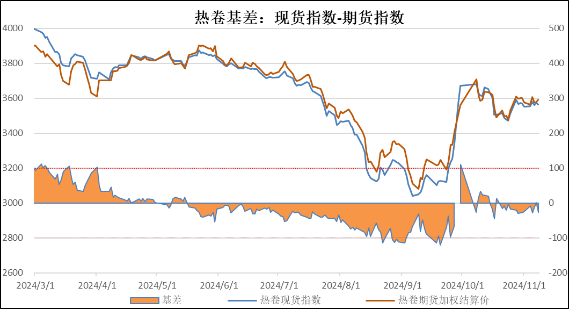

6、基差。周末进口铁矿石的基差报收-13元,较上周收窄6元;螺纹钢现货指数与主力合约基差报收176,较上周收窄34元;热卷基差收于-26元,较上周收窄3元。

|

|

|

|

总结:

随着全国人大会议确定新增6万亿额度化债资金,与市场早前的预期基本一致,支撑宏观预期的所有政策基本上已经全部落地。由于没有超出预期的刺激,进一步看涨的市场情绪也基本上全部得到了释放。对于黑色板块而已,最直接有效的支撑是需求的提振。但从数据来看,除了钢材出口保持高位运行,建材的需求已经呈现季节性下滑征兆。螺纹钢在减产的情况下,依然出现了垒库的情况;工业材,热卷虽然开始增产,但仍然处于降库存的阶段,说明热卷的需求保持稳定。但供需缺口已经缩小到了个位数级别,预计只需再增产一周,热卷的供求也将到达平衡状态。考虑到冬季的来临,建材需求下滑,钢材整体需求增长的时间窗口已经时日不多。

而在资本市场,前期多空分歧不大,连续保持着僵持整理的状态。但从周末螺纹钢持仓结构的明显变化来看,主力资本正在酝酿着打破僵局。向下突破走弱的格局正在悄然形成。

二、 技术分析:

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询