黑色观察20241116渐行渐弱

一、 宏观背景

1、 中国10月社会消费品零售总额同比4.8%;

2、10月份,全国规模以上工业增加值同比增长5.3%,比上月回落0.1个百分点;1—10月份规模以上工业增加值同比增长5.8%。与1-9月份持平。1-9月份,全国规模以上工业企业实现利润总额52282亿元,同比下降3.5%。

3、 2024年1—10月份,全国固定资产投资同比增长3.4%

4、1-10月份,基础设施投资同比增长4.3%,比上月加快了0.2个百分点,是近期以来基础设施投资出现的首次回升。制造业投资增长9.3%,房地产开发投资下降10.3%。全国新建商品房销售面积77930万平方米,同比下降15.8%,降幅比1-9月份收窄1.3个百分点;新建商品房销售额76855亿元,下降20.9%。

小结:

在十月份一系列的刺激政策下,消费增长初见成效。这也符合拉动消费刺激增长的初衷。但投资依然不为所动,更多不是资金层面的问题,依然是需求和消费层面尚未明显改观。因此在制造业方面,无论是工业增加值还是工业利润,依然表现不如人意。在基础建设和房地产领域,尽管同比数据有一些改善,但依旧是在负增长的层面有所减缓,而并未出现积极意义上的好转。预计还有相当长的时间的筑底过程。在国际方面,特朗普重返白宫引发的“特朗普交易”日渐明朗,强势美元回头,通胀预期上升。

二、 产业数据分析(非专业人士可跳过)

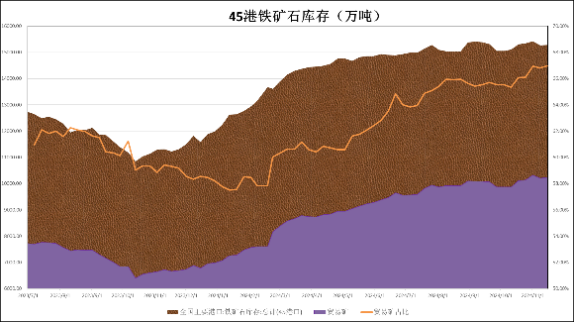

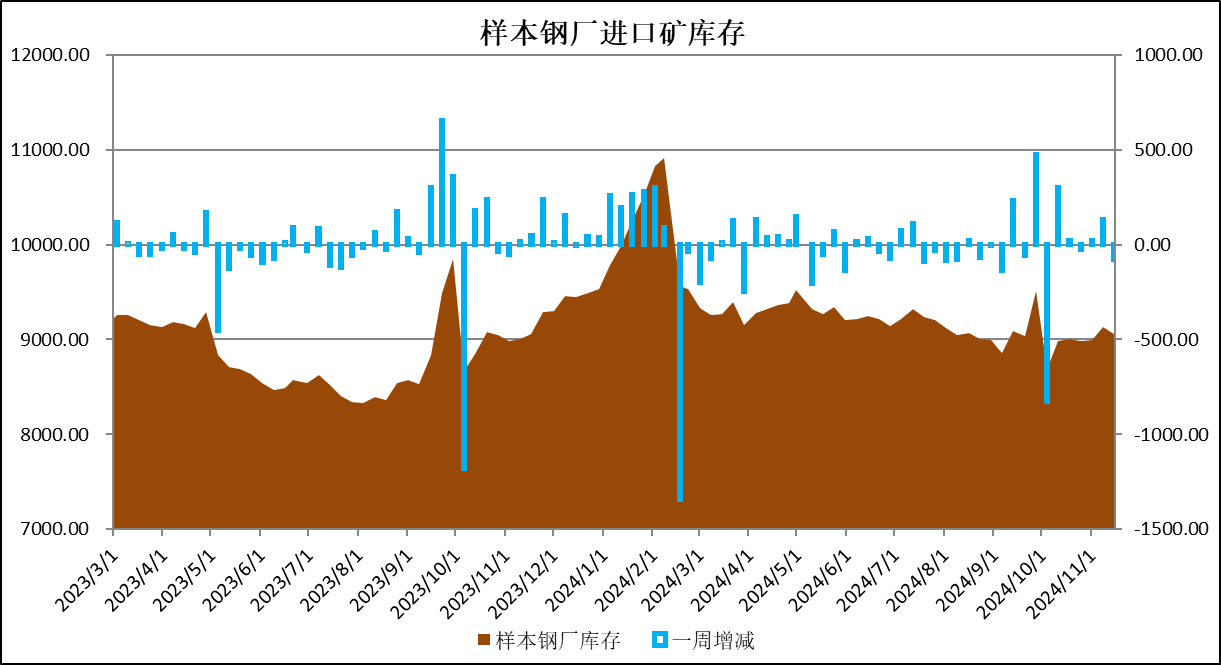

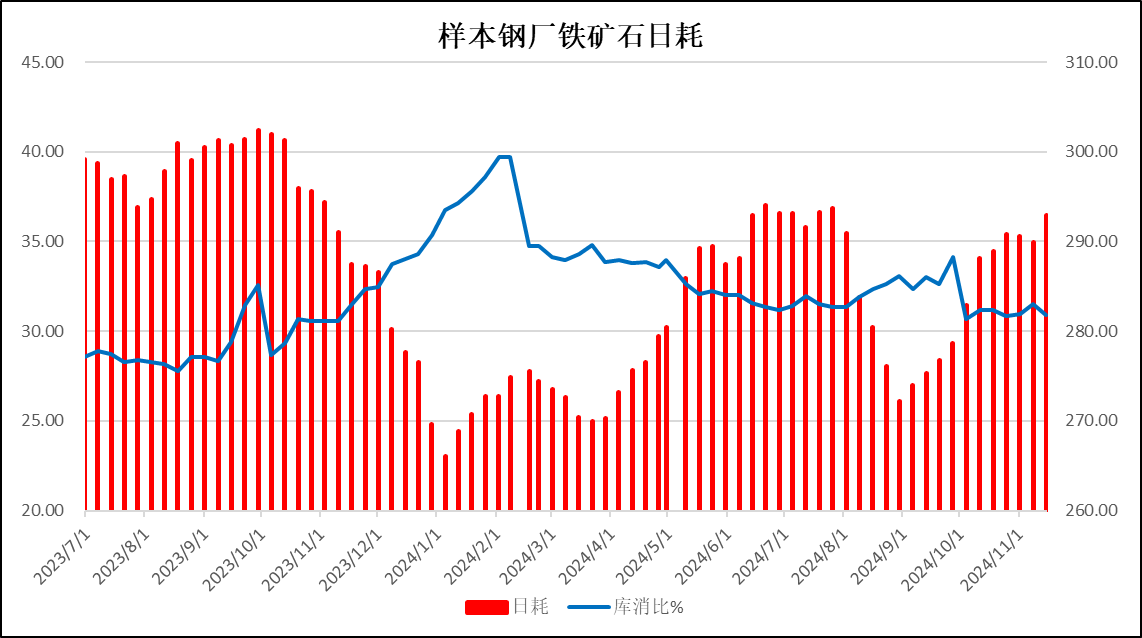

1、2024年第46周,中国47港到港量2490万吨,较上周上升138万吨; 45港港口库存15280万吨,较上周增加11万吨;样本钢厂进口矿库存9054万吨,较上周下降77万吨;铁矿石日耗292.89万吨,比上增长万吨。

|

|

|

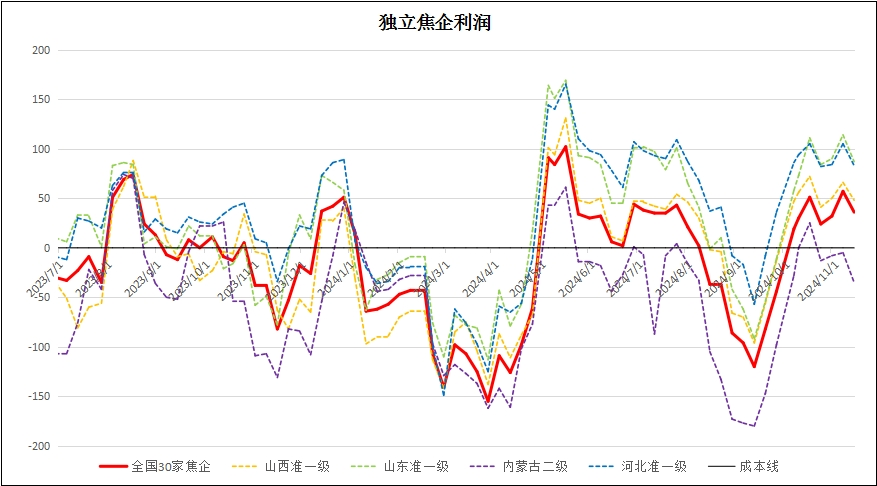

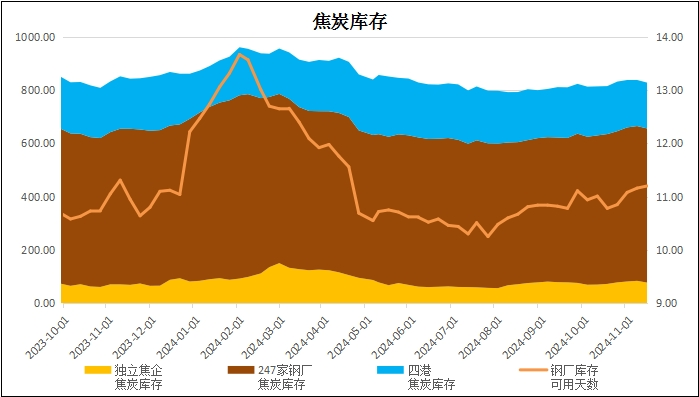

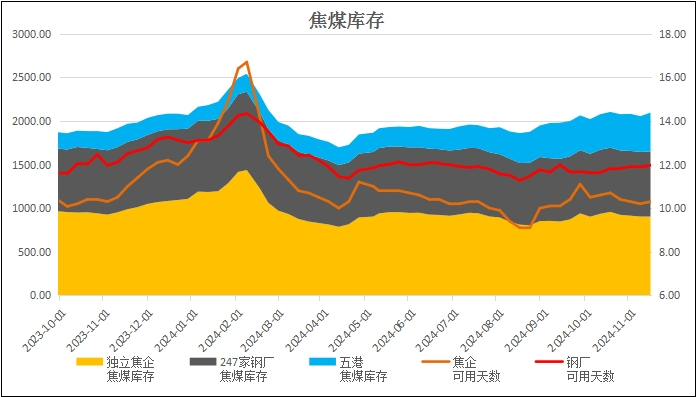

2、煤焦:独立焦企全国平均利润36元/吨,较上周下滑21元; 独立焦化的产能73.15%,较上周下滑0.35%,钢厂焦化产能利用率86.52%,较上周微降0.09%;焦炭库存较上周下降10万吨,焦煤库存上涨40万吨;

|

|

|

|

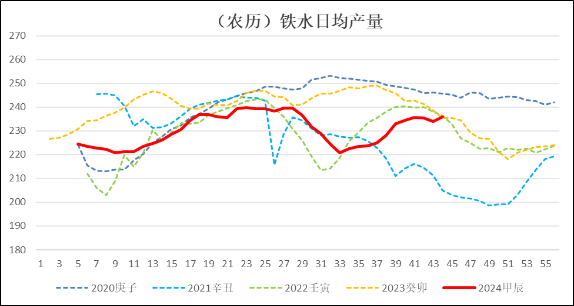

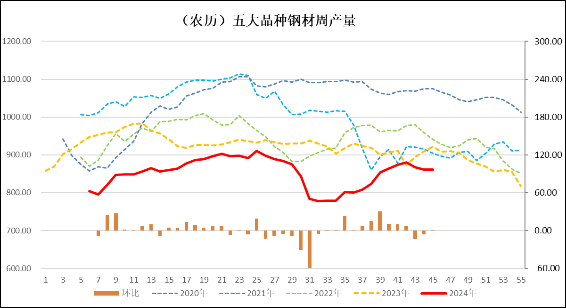

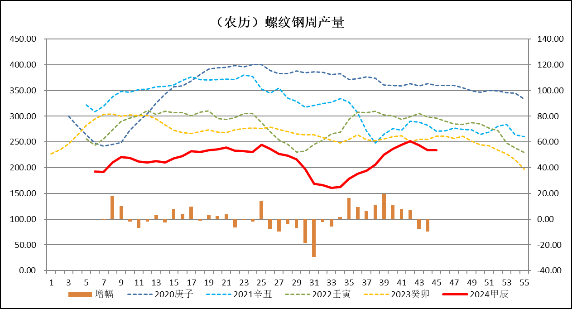

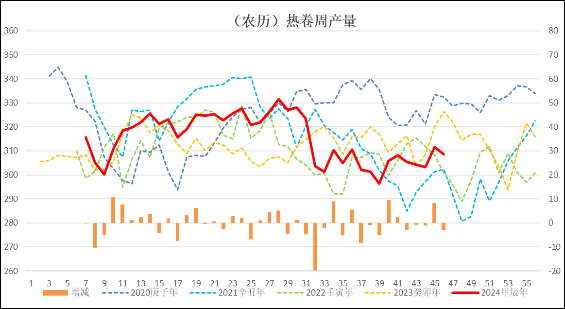

3、生产:本周247家钢厂的高炉开工率82.08%,较上周下降0.21%; 高炉产能利用率88.58%,较上周升0.71%;日均铁水量235.94万吨,较上周上升1.88吨;样本钢厂盈利率57.58%。本周五大品种钢材产量861.58万吨,与上周持平;其中螺纹钢产量233.94万吨,比上周微增0.23万吨;热卷周产量308.51万吨,较上周减产3.01万吨。

|

|

|

|

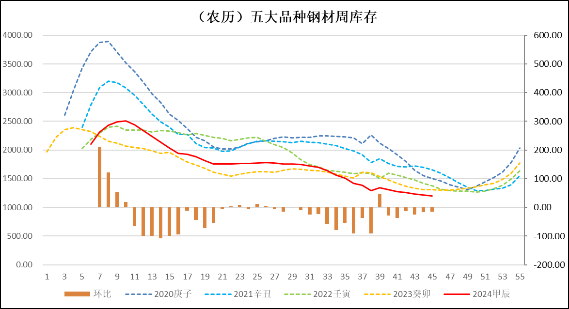

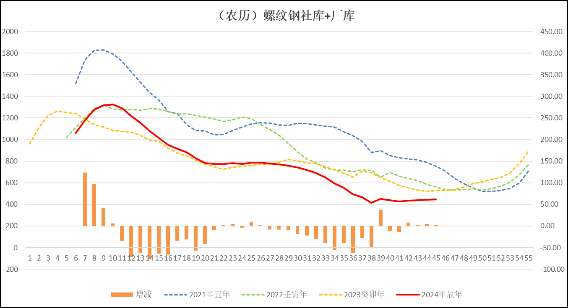

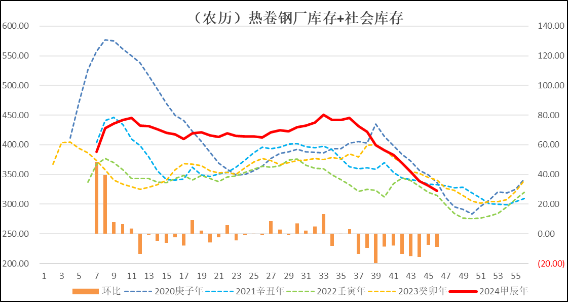

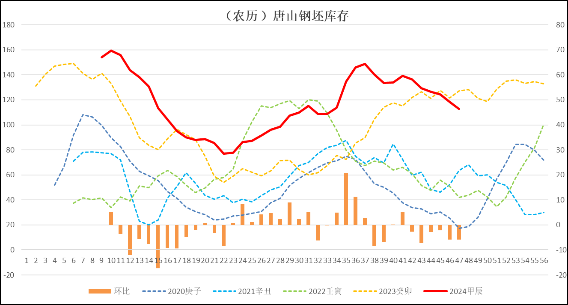

4、 库存:本周五大品种钢材库存1203.79万吨,较前周降库15万吨;其中螺纹钢合计库存445.49万吨,垒库3.1万吨。热卷库存322.29万吨,较上周降库8.99万吨;唐山钢坯库存112.72万吨,降库5.79万吨。

|

|

|

|

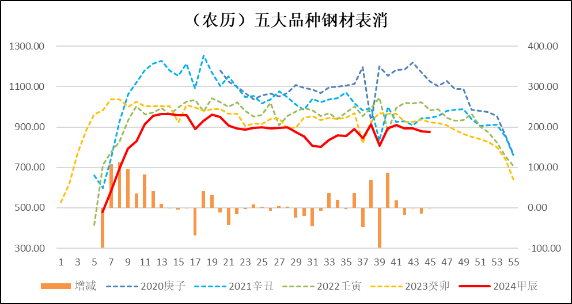

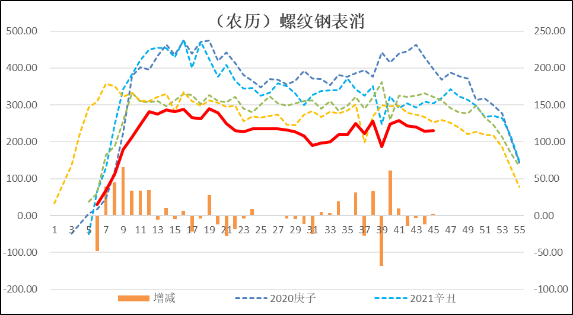

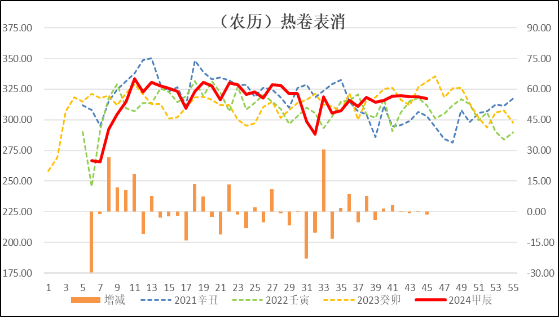

5、消费:本周五大品种钢材表消876.58万吨,较上周下降1.02万吨;其中螺纹钢表消230.84万吨,较上周增加2.25万吨;热卷消费317.50万吨,较上周下降1.51万吨。钢材的消费普遍稳定,变化不大。

|

|

|

|

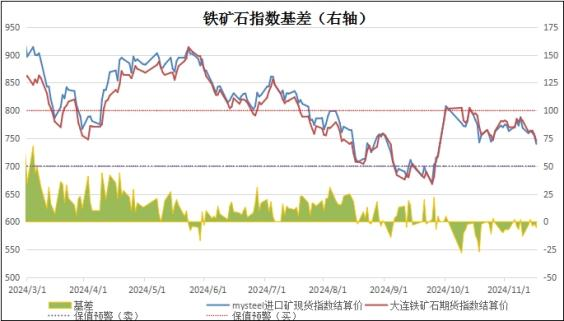

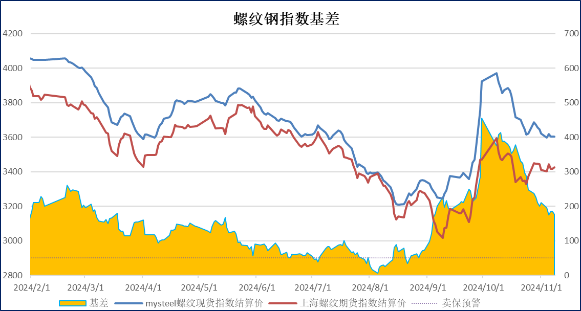

6、基差。周末进口铁矿石的基差报收-13元,较上周扩张8元;螺纹钢现货指数与主力合约基差报收185,较上周扩张9元;热卷基差收于14元,较上周扩张40元。

|

|

|

|

总结:

国庆节后,黑色板块经历了4周的整理,以螺纹钢为例,2501合约围绕3400点上下100元震荡。其中有对政策刺激的期冀,也有对旺季的些许幻想。但是缺少了房地产的支撑,黑色板块除了出口尚好外,基本上已经到了利多出尽的时候。本周也是在3300元上方苦苦支撑了4天,还是在周末形成了向下突破,与我们上周的预期完全吻合。当然,年底虽然逐渐进入淡季,但近年也不乏岁末走强的例子。回过头看,2024年,黑色板块几乎是全年都在悲观预期中挣扎,主要因素还是全球经济增长乏力,中国经济也出现了严重的需求不足。在这样的环境下,黑色产业链也是经历了利润大幅下滑,被迫自主减产,调整工业材与建材的产能等各种手段,才在十一月份,将供求关系逐渐调整到了平衡偏弱的状态。从产能上看,本周的粗钢产能逐渐恢复到中等偏上的水平,而建材和工业材的产能和总消费也接近于平衡状态。因此本周的库存及消费变化都不大,几乎是全年变化最小的一周。钢材产量与上一周持平;库存变化也在10万吨以内,螺纹钢库存略增,而热卷在减产3万吨的情况下,降库9万吨,与前面的几周比较降幅也在收缩。表观消费也只是下降了1万吨左右。产业链上下游都表现出波澜不惊的淡定。但是逼毕竟需求的预期正在下降,市场经历过国庆节前后一波政策轰炸后,目前也逐渐回归理性,渐行渐弱可能是近期的主流方向。

不过,在预期普遍不好的情况下,今年的建材库存也是近几年以来最低的。工业材的库存也由年初令人担忧的高库存,通过减产调整产能等手段,如今也卸掉了库存压力。在产业矛盾并不显著的情况下,更多需要关注主力资本的动向。

三、 技术分析:

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询