黑色观察20241123延续整理资本减持

一、 宏观背景

1、 中国出口退税政策有重大改变;

2、拜登允许乌克兰使用美国远程武器攻击俄罗斯领土,英法跟进。

小结:

11月15日财政部、税务总局宣布,取消初级铝材、铜材等59种产品的出口退税;将成品油、光伏电池等229产品的出口退税由13%降至9%;12月1日实施。政策解读:(1)出口退税是在人口红利大,重视出口年代的鼓励政策,本质是补贴了进口国。但目前我们的外汇储备和贸易顺差都不低;全球享受优质廉价的中国商品时代将渐行渐远;(2)提前对冲美国提高征税;(3)不会为增加出口而主动贬值人民币;(4)经济发展由重外贸转向重内需。俄罗斯历史首次使用超高音速远程洲际导弹攻击乌克兰;俄乌战争有升级外溢风险。

二、 产业数据分析(非专业人士可跳过)

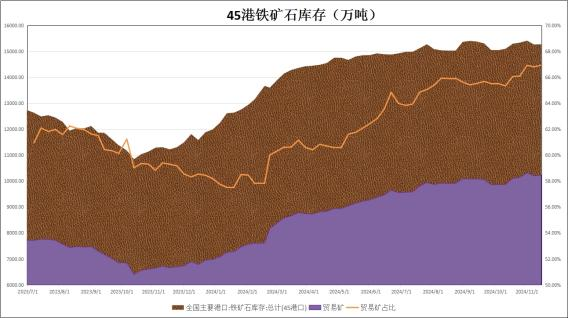

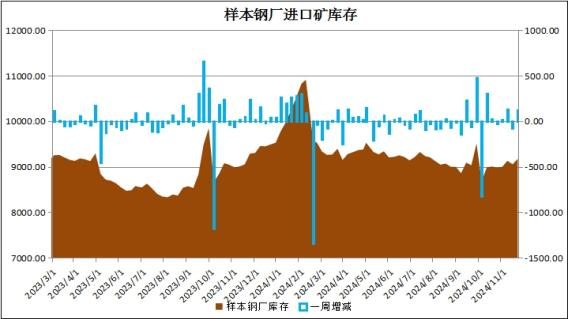

1、2024年第47周,中国47港到港量2782万吨,较上周大幅上升455万吨; 45港港口库存15319万吨,较上周增加39万吨;样本钢厂进口矿库存9173万吨,较上周上升119万吨;铁矿石日耗292.61万吨,比上周微降0.28万吨。

|

|

|

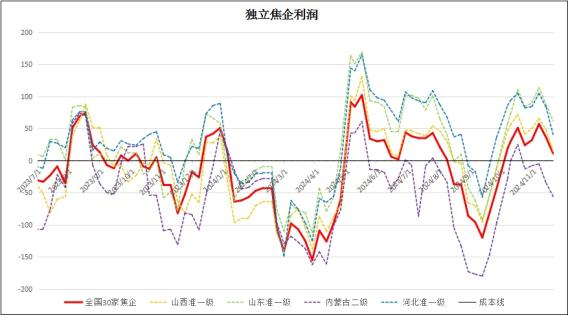

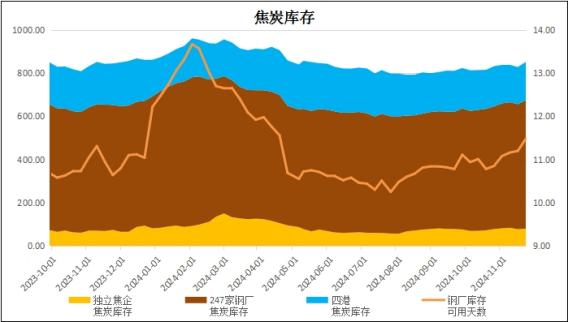

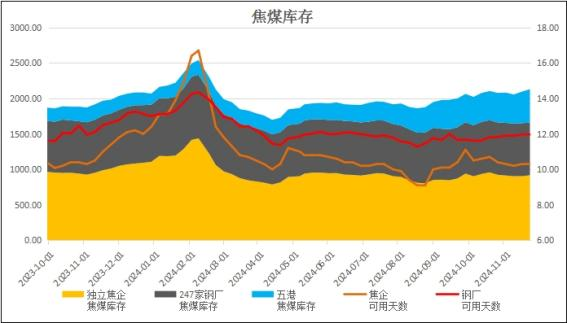

2、煤焦:独立焦企全国平均利润11元/吨,较上周下滑25元; 独立焦化的产能73.68%,较上周上涨0.53%,钢厂焦化产能利用率86.37%,较上周微降0.15%;焦炭库存较上周上升24万吨,焦煤库存上涨33万吨;

|

|

|

|

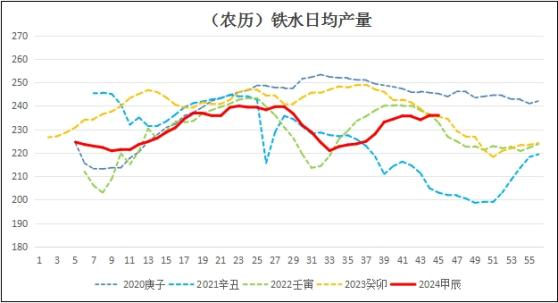

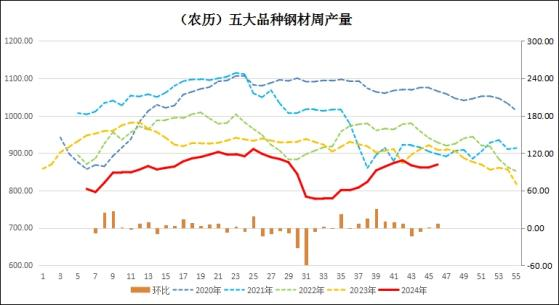

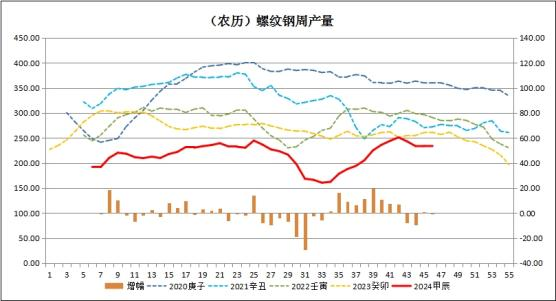

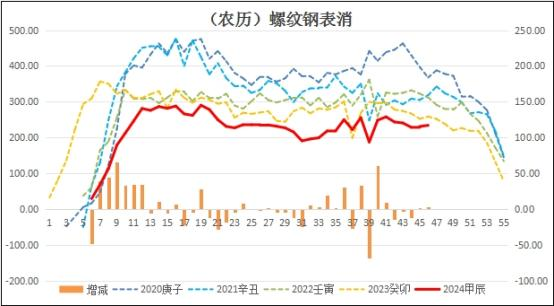

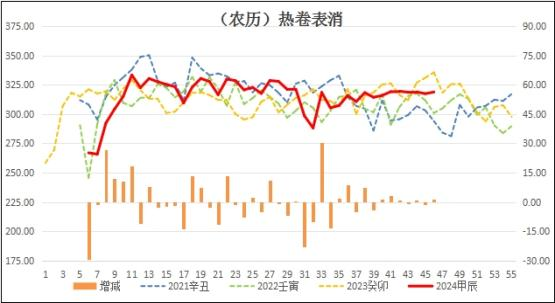

3、生产:本周247家钢厂的高炉开工率81.93%,较上周下降0.15%; 高炉产能利用率88.53%,较上周降0.05%;日均铁水产量235.8万吨,较上周下降0.14万吨;样本钢厂盈利率54.55%。本周五大品种钢材产量869.3万吨,较上周增产7.72万吨;其中螺纹钢产量233.82万吨,比上周微降0.12万吨;热卷周产量311.85万吨,较上周增产3.34万吨。

|

|

|

|

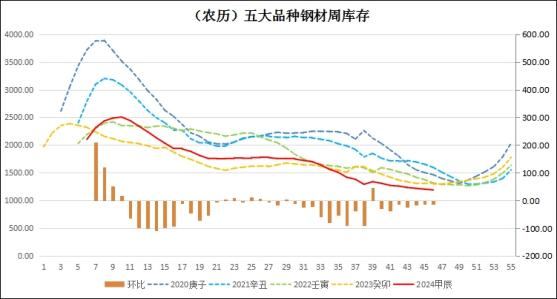

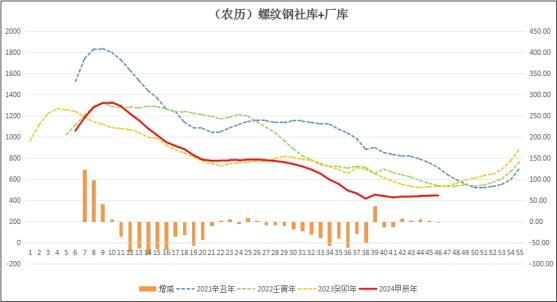

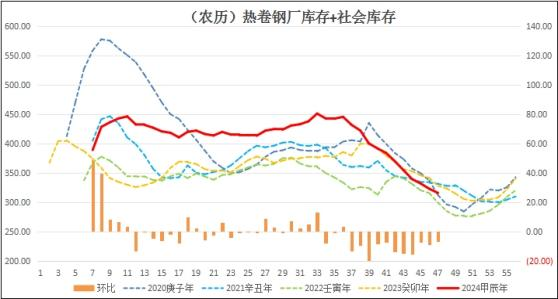

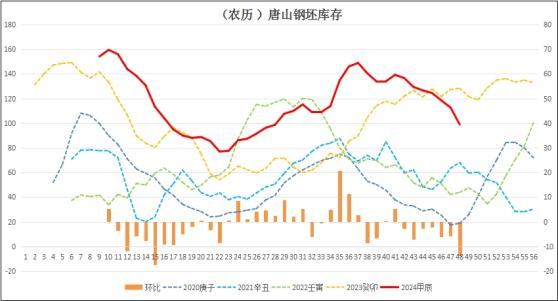

4、 库存:本周五大品种钢材库存1189.48万吨,较前周降库14.31万吨;其中螺纹钢合计库存445.11万吨,降库0.38万吨。热卷库存315.23万吨,较上周降库7.06万吨;唐山钢坯库存98.92万吨,降库13.8万吨。

|

|

|

|

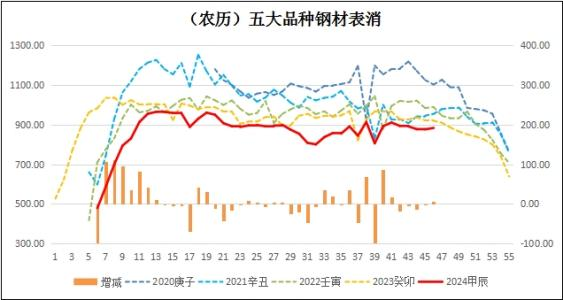

5、消费:本周五大品种钢材表消883.61万吨,较上周上涨7.03万吨;其中螺纹钢表消234.2万吨,较上周增加3.36万吨;热卷消费318.91万吨,较上周上涨1.41万吨。

|

|

|

|

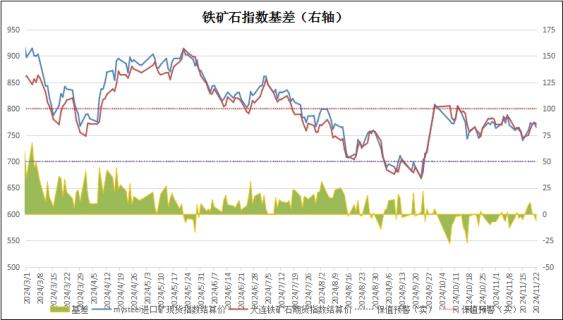

6、基差。周末进口铁矿石的基差报收-6元,较上周收窄1元;螺纹钢现货指数与主力合约基差报收148,较上周收窄37元;热卷基差收于10元,较上周收窄4元。

|

|

|

|

总结:

本周黑色板块总体保持整理,震荡偏强,但难以给出决定性的趋势。一来是产业的基本面没有明显的变化,生产、消费、库存等各方数据都保持很强的稳定性。二来,这种相对的稳定,也导致资本的参与意愿逐渐降低,资金明显从黑色板块流出。

从生产环节看,本周高炉开工及铁水产量指标均有微幅的下滑,钢材加工产量虽有小幅增长,主要是消耗了部分库存钢坯(唐山钢坯库存本周下降了13万吨),并未刺激产能上升。在消费环节,本周卷螺的表观消费分别有1.41万吨和3.36万吨的小幅增长,从国庆节后的几周来看,螺纹钢消费降多升少,而热卷的消费则保持持续的稳定。这种稳定性,向市场传递出既看不到增长的希望,又保持一定的支撑。不过从库存来看,螺纹钢因为失去了房地产的支撑,今年大部分时间都处于低库存状态,既有需求不足的压力,也有库存偏低的托底。热卷在上半年有明显的库存压力,但经过减产,目前也已经完全摆脱了库存压力,目前每周持续保持着10-15万吨的降库。换句话说,只要工业材的需求保持稳定,短期内市场尚无大幅涨跌之虞。

从资金的角度看,本周期货市场,有近8万手持仓退出铁矿石交易,占比10%,有25万手持仓从螺纹钢交易中离场,占比8.5%。这也表明持续的整理令资本暂时对黑色板块失去兴趣。

板块内部的表现看,铁矿石本周表现偏强,双焦因基本面因素而表现偏弱。卷螺之间,卷略微强于螺。

三、 技术分析:

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询