黑色观察20241130原料强弱有别成材迷失方向

一、 宏观背景

1、国家统计局:11月份,制造业采购经理指数为50.3%,比上月上升0.2个百分点,为连续三个月回升。

2、国家统计局:10月份规模以上工业企业利润同比下降10.0%,降幅较9月份大幅收窄17.1个百分点。1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%;

小结:11月份制造业PMI为50.3% ,连续三个月回升且维持在荣枯线上,表明制造业开工情况有所好转。但是,尽管规模以上工业利润同比有大幅的改善,主要是前值偏低。实际1-10月份累计利润同比下降4.3%,比1-9月份还有进一步的下滑,这说明生产情况好转,但通缩带来的价格水平下滑,也导致了利润的进一步减弱。

二、 产业数据分析(非专业人士可跳过)

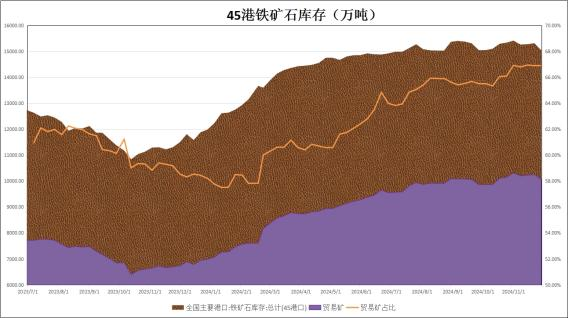

1、2024年第48周,中国47港到港量2475万吨,较上周大幅下降430万吨; 45港港口库存15047万吨,较上周下降272万吨;样本钢厂进口矿库存9286万吨,较上周上升113万吨;铁矿石日耗289.77万吨,比上周下降2.84万吨。

|

|

|

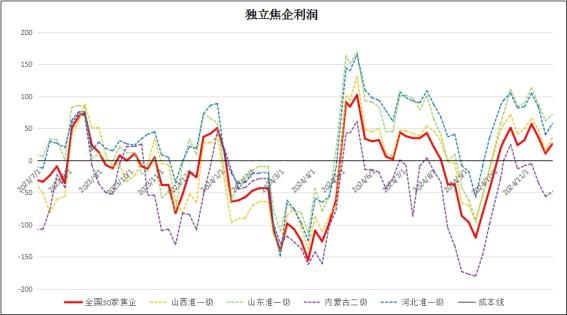

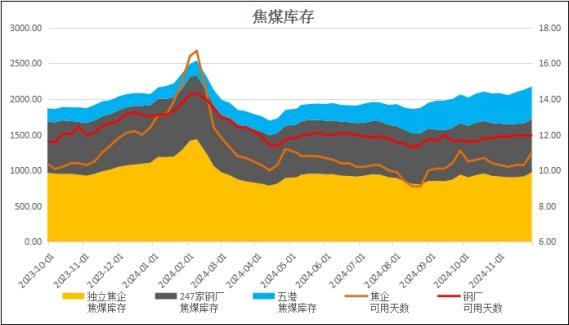

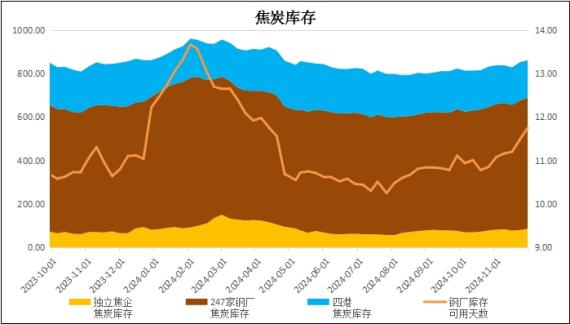

2、煤焦:独立焦企全国平均利润26元/吨,较上周增加15元; 独立焦化的产能73.7%,较上周上涨0.11%,钢厂焦化产能利用率86.37%,有前周持平;焦炭库存较上周上升9万吨,焦煤库存上涨46万吨;

|

|

|

|

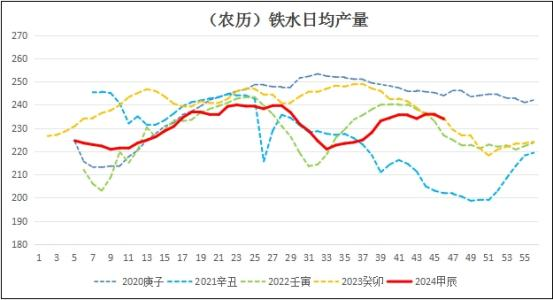

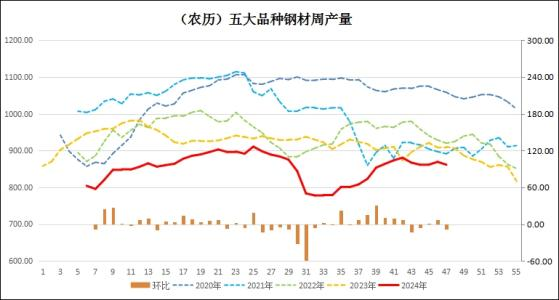

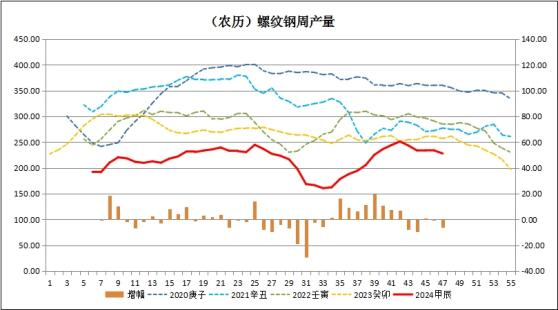

3、生产:本周247家钢厂的高炉开工率81.62%,较上周下降0.31%; 高炉产能利用率87.8%,较上周下降0.73%;日均铁水产量233.87万吨,较上周下降1.93万吨;样本钢厂盈利率51.95%。本周五大品种钢材产量861.5万吨,较上周减产7.8万吨;其中螺纹钢产量227.88万吨,比上周下降5.94万吨;热卷周产量306.09万吨,较上周减产5.76万吨。

|

|

|

|

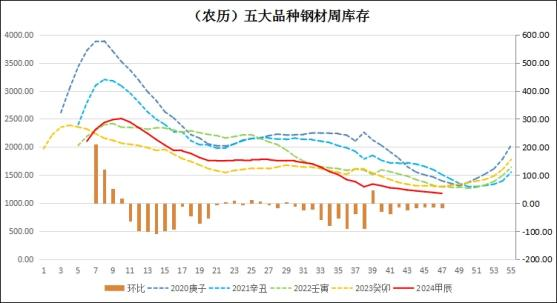

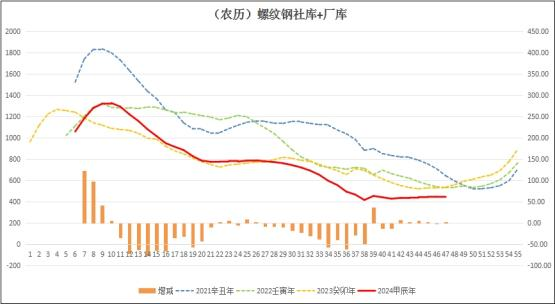

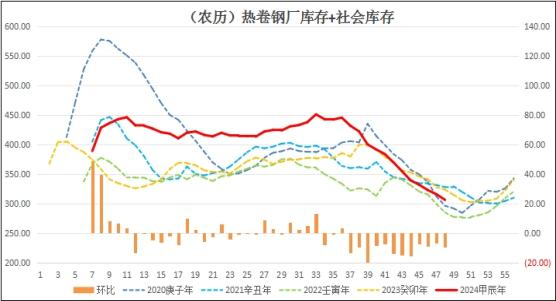

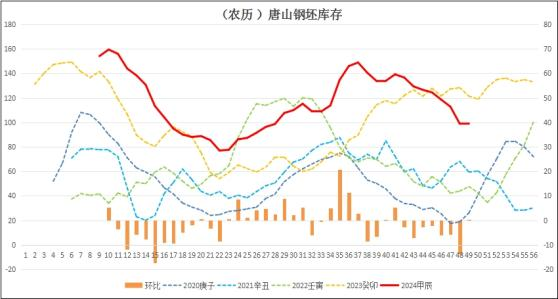

4、 库存:本周五大品种钢材库存1173.47万吨,较前周降库16.01万吨;其中螺纹钢合计库存447.64万吨,增加2.53万吨。热卷库存305.72万吨,较上周降库9.51万吨;唐山钢坯库存98.93万吨,与上周持平。

|

|

|

|

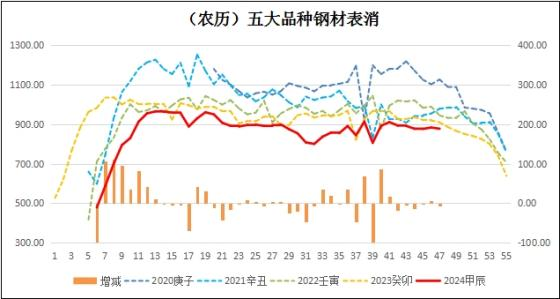

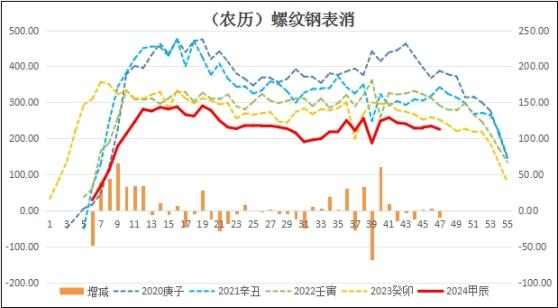

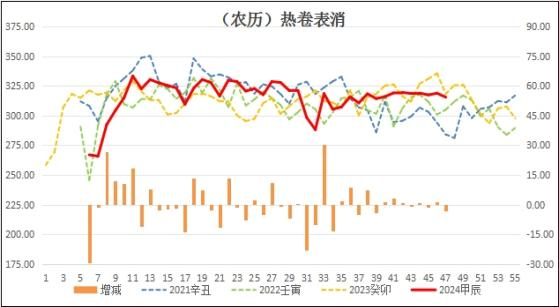

5、消费:本周五大品种钢材表消877.51万吨,较上周下降6.1万吨;其中螺纹钢表消225.35万吨,较上周下降8.85万吨;热卷消费315.6万吨,较上周下降3.31万吨。

|

|

|

|

6、基差。周末进口铁矿石的基差报收0元,较上周扩张6元;螺纹钢现货指数与主力合约基差报收118,较上周收窄30元;热卷基差收于23元,较上周扩张13元。

|

|

|

|

总结:

本周黑色板块延续整理,并呈收敛之势。不过,矿石、炉料和成材的走势各具特点,总体上矿石偏强,炉料偏弱,成材夹在两者之间,略显迷失方向。

从产能上看,本周粗钢的产能开始出现下滑,铁矿石的日耗下降,日均铁水产量233.87万吨,较前周下降近2万吨;同时成材的产量也下降了7.8万吨。螺纹钢和热卷的产量降幅均接近5万吨。即将进入岁末的行业淡季,冷空气开始影响到了北方的建材需求。市场似乎也做好了迎接需求淡季的准备,钢厂正小心翼翼地控制产能,逐渐在削减产能。但在对进口矿的布局方面却显得相对主动,连续两周进口矿在港口的库存明显下降,而钢厂连续两周增加了进口矿的厂内库存。由此可见,尽管需求处于历史低位,但钢厂对后市仍有期待和信心。

当然,产业链也有市场拖累的因素,即焦煤焦炭。在暖冬的预期下,煤炭行业目前也处于供应充足的时期,库存有明显扩张。同属炼钢的上游,铁矿石的强势牵扯与双焦的弱势压力形成对冲。加上成材本身也处在供需双弱的平衡状态,因此市场总体暂时能够保持低水平的平衡。

三、 技术分析:

铁矿石2501:

螺纹钢2501:

以上观点纯属个人见解,仅供参考,不作为交易依据

个性化策略需根据个体情况制定,欢迎有需求的企业和个人咨询