黑色观察20251025煤焦欲涨成材不跟

2025-10-27 17:35

浏览量:3365

原创

一、宏观背景

1、中国经济九月份宏观数据集中出台

|

|

|

|

|

|

|

|

|

|

|

|

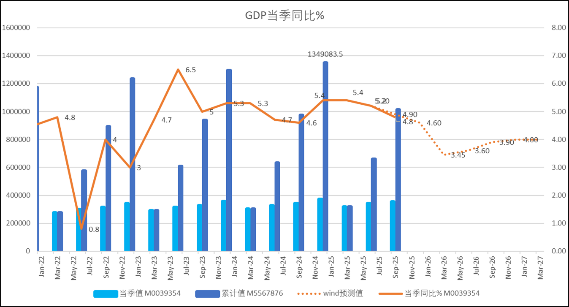

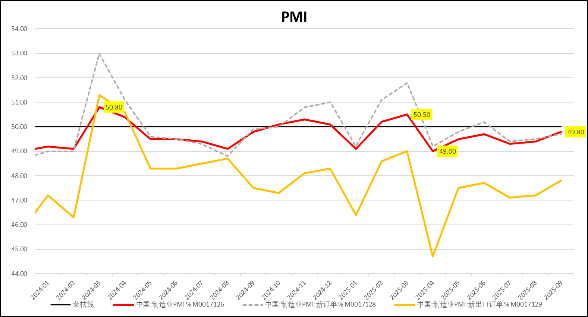

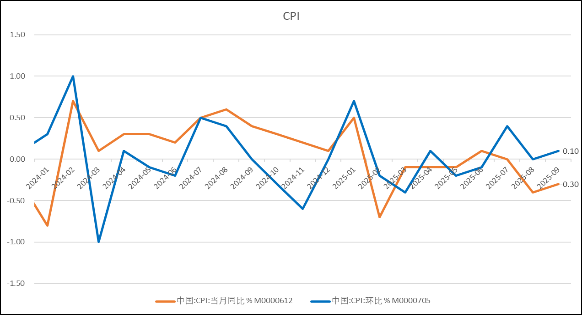

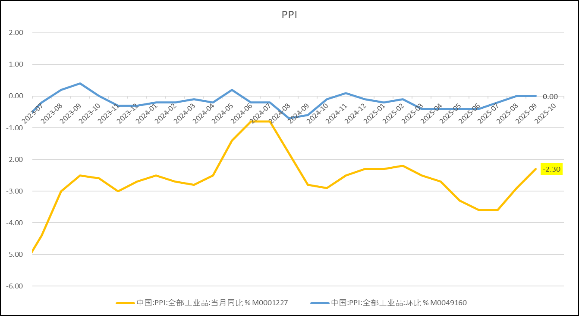

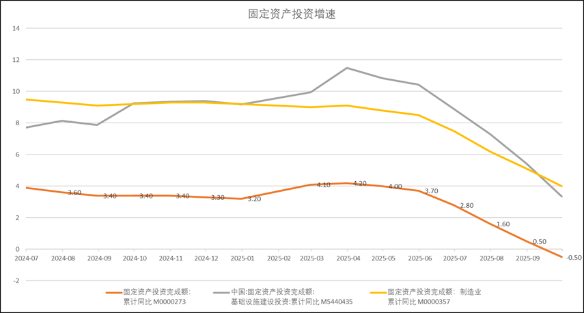

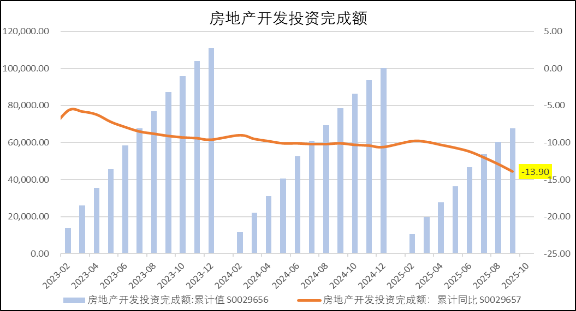

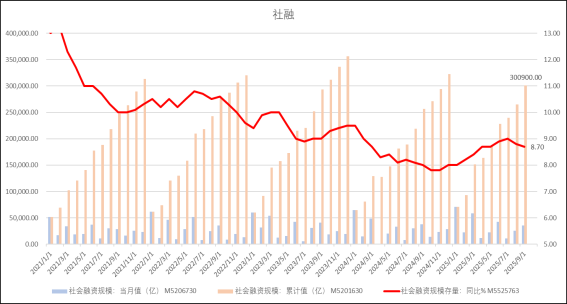

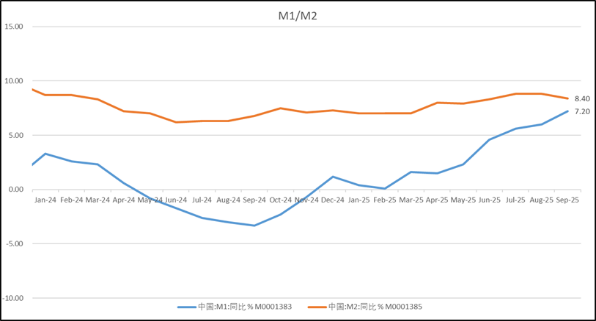

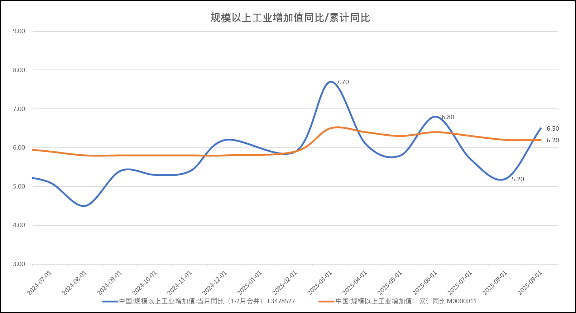

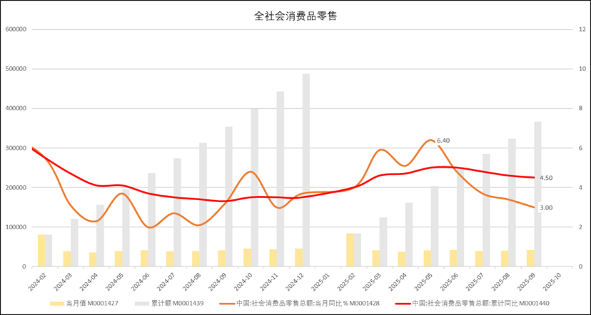

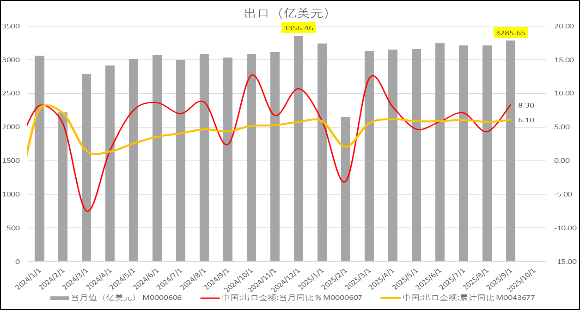

点评:三季度GDP完成4.8%增长,基本符合预期,1-3季度增速呈下降趋势,预计四季度仍将下滑,估算4.6%可保证全年5.0%的增速目标基本实现,但增速下降趋势可能延续到明年年初。未来3-6个月的经济形势并不十分乐观。制造业PMI已经连续6个月处于荣枯线下,九月份回升了0.4个百分点,48.8%距离50%仍差临门一脚。CPI增速长时间在0%上下,PPI增速-2.3%,本周回升了0.6个百分点,但增速连续36个月为负值,通缩的表现较CPI更为明显。投资同样增速下滑,九月份固定资产投资增速-0.5%,是2020年7月份(疫情)后首次转负。其中房地产开发投资完成额累计同比增长-13.9%;新建商品房销售面积累计同比增长-5.5%。社会融资在强劲的央行政策刺激下,包括发行特别国债、买断式逆回购、降息等,融资规模同比创历史新高,九月份社融增速8.7%,1-9月月份累计社融已超过了30万亿,全年社融也有望创新高。得益于宽松的货币政策,M2基本稳定在8%左右,M1则从去年九月份的负3.3%一路上升到本月的7.2%,表观流动性得到极大的提升(当然,有多少比例的资本进入了实体经济,有多少截留在金融体系自流转,是个疑问)。九月份工业增加值环比上升了1.3个百分点。1-9月份同比均保持在6%以上,但呈缓慢下滑趋势。全社会消费零售六月份起同环比同步下滑,九月份同比增长3.0%,前值3.4%, 1-9月份累计同比增加4.5%。值得欣慰的是全年出口保持稳定增长,九月份出口金额3285亿美元,同比增长8.3%;1-9月份累积增长6.1%。四季度有西方圣诞节的需求刺激,出口形势保持谨慎乐观。

解锁全文