双周黑色观察20260425宏观预期转暖资本涌入热卷

一、 宏观背景

1、一季度主要经济数据出炉:

小结:

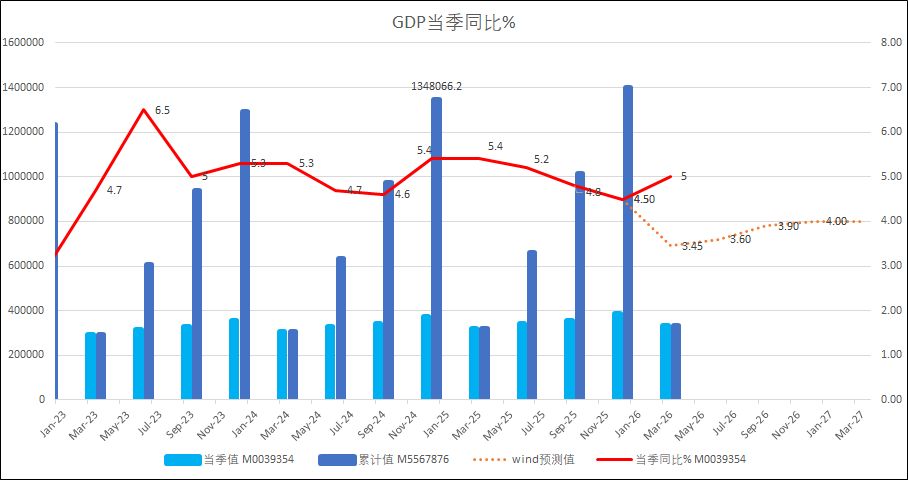

中国一季度GDP总值33.42万亿元,同比增速5%,大大超出去年四季度权威预测。市场预测一季度经济增速可能见底降至4%以下,实际大幅反弹比上年四季度上涨0.5个百分点。

风雨飘摇的国际形势下,中国的战略定力反而稳定了全球资本对中国的信心。美以伊战事的延宕及霍尔木兹海峡航运的中断,虽然也对中国能源带来影响,但远比其他西方国家受到的冲击要小得多。从另一个维度来看,能源价格的飞涨,也对缓解中国的通缩形势起到正面作用。全球对中国商品的需求不但没有下滑,反而得到加强。

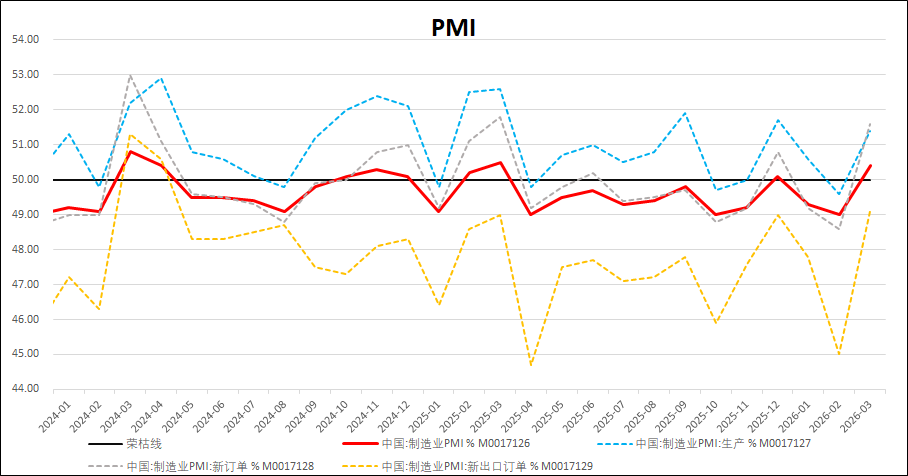

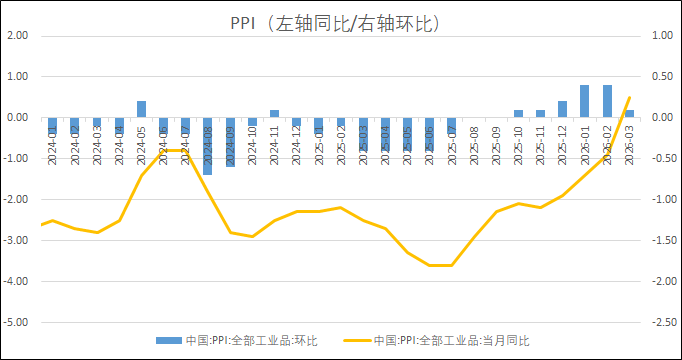

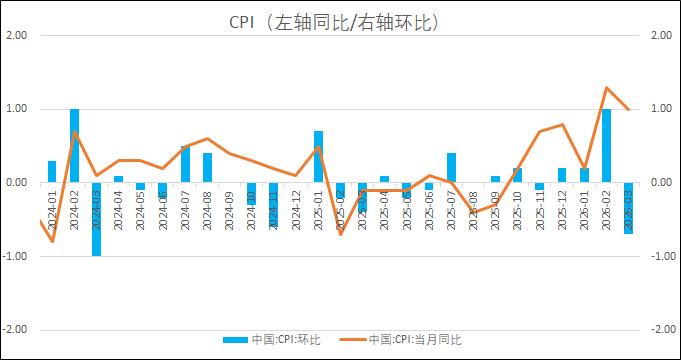

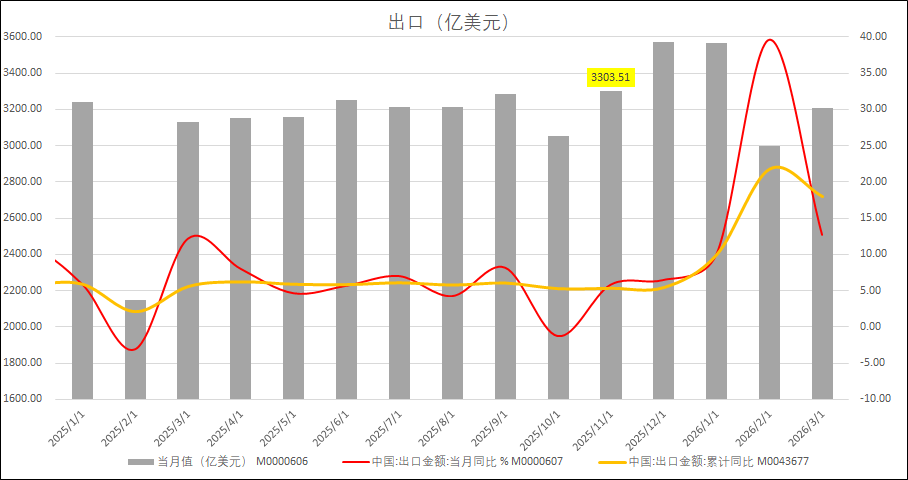

三月份中国制造业PMI从二月份的49%,反弹到50.4%。从分项看,制造业生产PMI和新订单PMI均跃升到荣枯线上,新出口订单PMI涨幅最大,从上月的45%反弹到49.1%。1-3月份,中国累计出口额9774.9亿美元,累计同比增长18%。出口大增是一季度经济增长的重要一极。新能源汽车、船舶、高科技产业的贡献居前。人民币在国际贸易结算中的占比大幅提升,也显示出中国经济在全球经济中的贡献和地位得到巩固。3月份PPI实现0.5%正增长,终结了从2022年10月份以来长达41个月的负增长。不过CPI环比回落0.7%,同比为1.0%,显示消费增长依然差强人意。

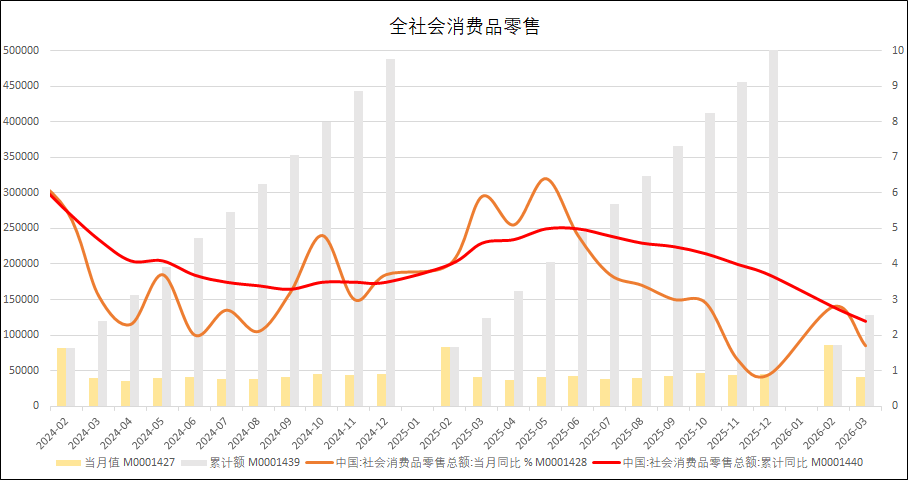

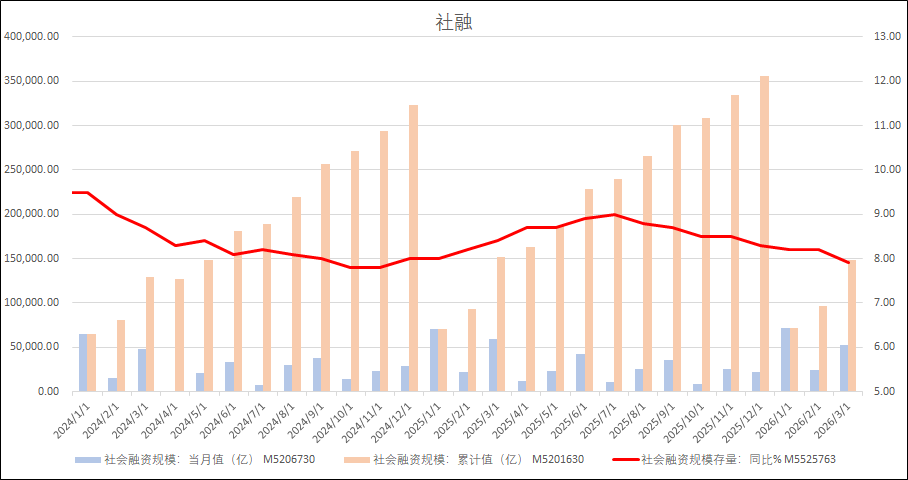

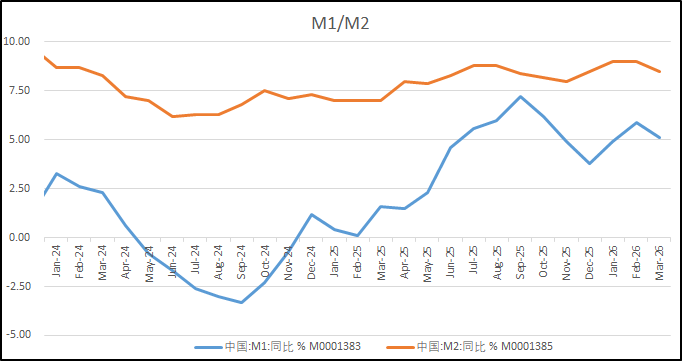

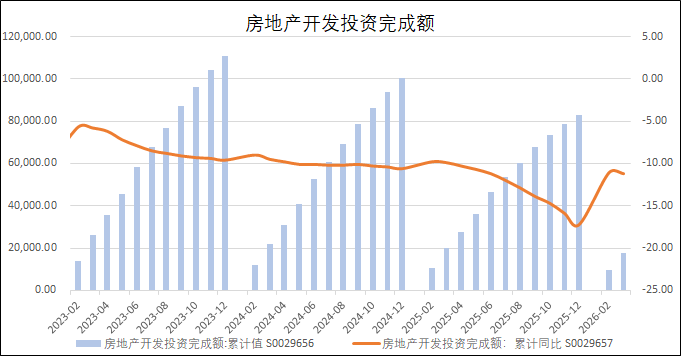

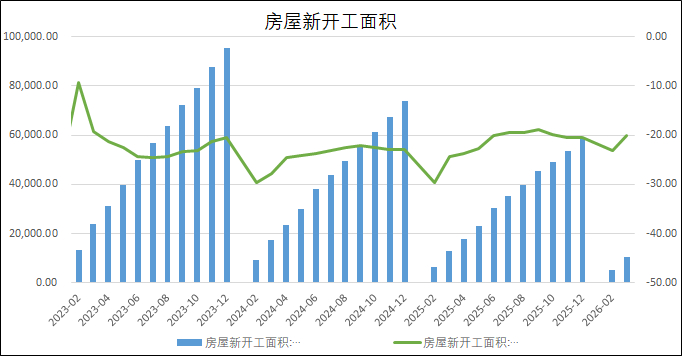

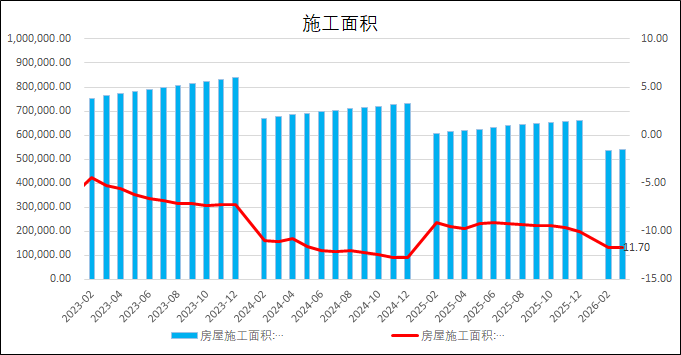

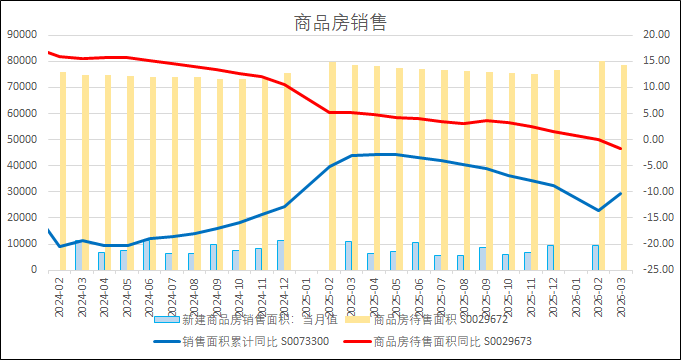

三月份全社会消费品零售总额同比增长1.7%(上月2.8%),累计同比增长2.4%,延续着去年5月份以来的持续下滑趋势。投资领域,3月份社会融资规模略有放缓,社融存量同比降至7.9%,为近十年来次低点,仅比2024年末高出0.1个百分点。货币市场3月份M2增速虽有回调,但仍保持着8.5%的较高增速,宽松的货币政策依然维持。房地产方面,3月份除了新屋开工同比降幅有收敛以外,投资、施工面积和销售均没有出现改善迹象。